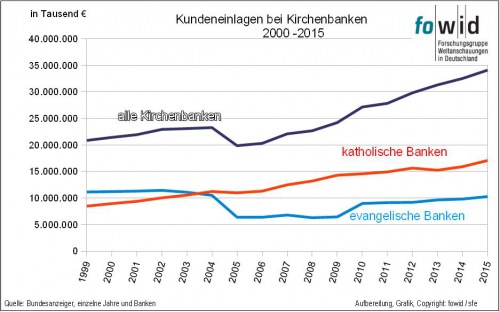

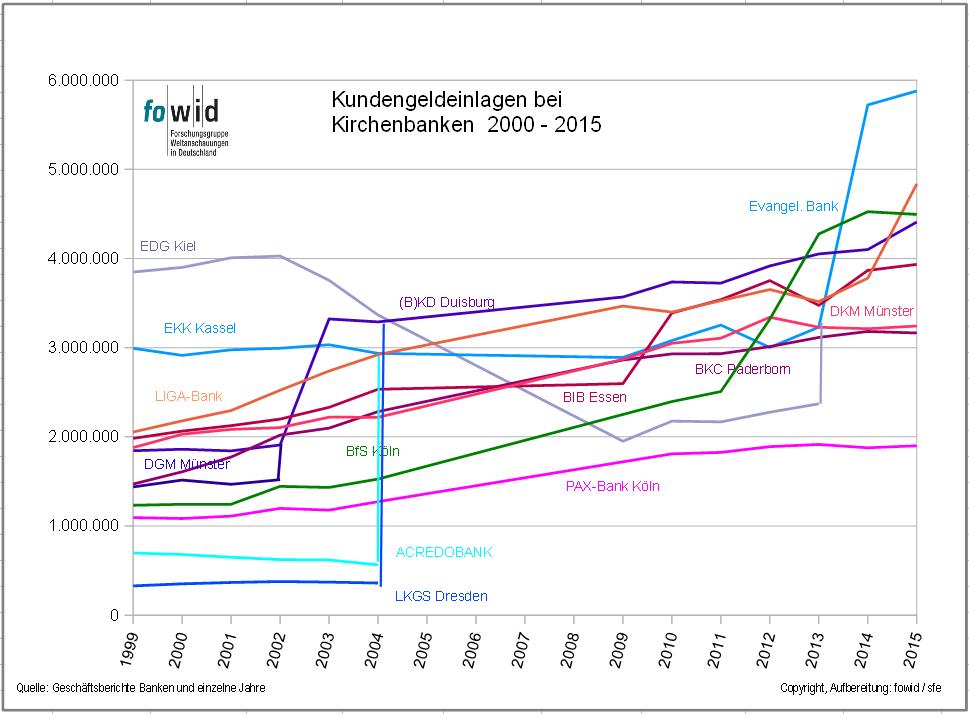

Kundeneinlagen bei Kirchenbanken

Auch bei den Kirchenbanken hat sich die Welt etwas verändert. Im Jahr 2015 gibt es nur noch 2 evangelisch geprägte Banken. Die zahlenmäßig größte Gruppe der Banken, befinden sich mehrheitlich im Besitz katholischer Diözesen nahestehender Körperschaften. Diese fünf Institute bieten vorrangig institutionellen Kunden aus dem kirchlichen und caritativen Bereich und deren Mitarbeitern ihre Dienste an. Andere Privatpersonen ohne kirchlichen Arbeitgeber können inzwischen ebenfalls Bankkunde werden, die Bank im Bistum Essen z. B. hat sich diesbezüglich geöffnet.

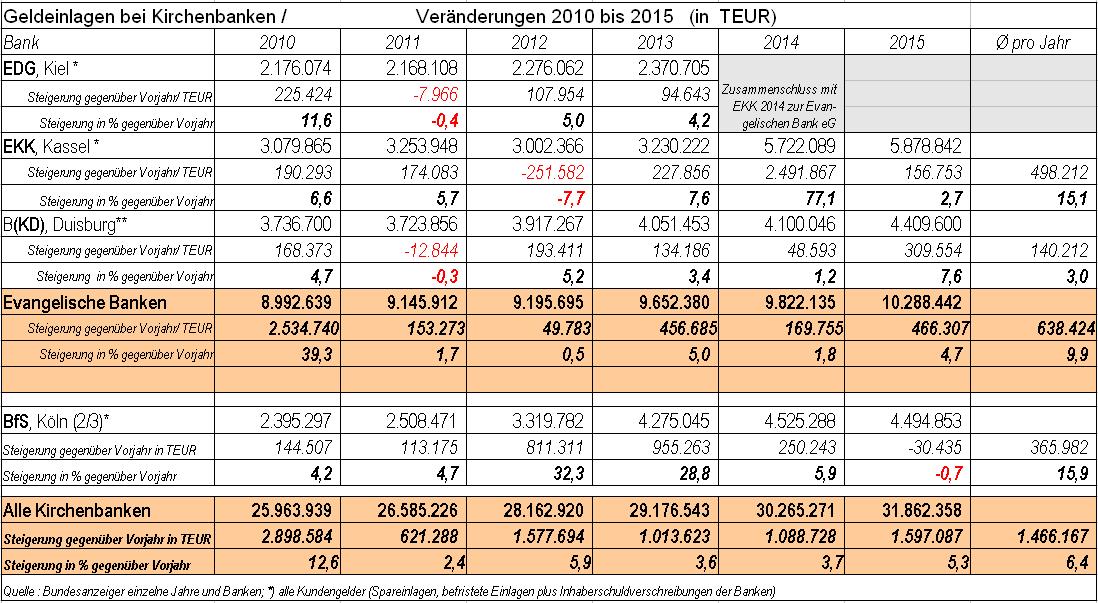

Bei den evangelisch geprägten Banken fusionierten bereits 2003 die Bank für Kirche und Diakonie eG (Duisburg) mit der Evangelischen Darlehns-Genossenschaft eG (Münster) zur KD-Bank (Bank für Kirche und Diakonie eG Dortmund). Neben dem Hauptsitz in Dortmund gibt es Filialen in Duisburg, Berlin, Dresden, Erfurt, Kaiserslautern und Magdeburg, die zum Teil ehemalige Landeskirchliche Kreditgenossenschaften waren und bis 2010 ebenfalls mit der KD-Bank fusionierten.

Die Evangelische Kreditgenossenschaft eG Kassel (EKK) fusionierte im Geschäftsjahr 2005 mit der ACREDOBANK und 2014 mit der Evangelischen Darlehnsgenossenschaft eG (Kiel, Berlin) zur Evangelischen Bank eG. Mit einer Bilanzsumme von 7,10 Mrd. € (2015) ist sie die größte Kirchenbank in Deutschland. Die institutionellen Kunden dieser Banken kommen zum Großteil aus Einrichtungen der Kirche und Diakonie, sowie kirchliche Mitarbeiter.

Die zahlenmäßig größte Gruppe der Banken befinden sich mehrheitlich im Besitz katholischer Diözesen nahestehender Körperschaften .

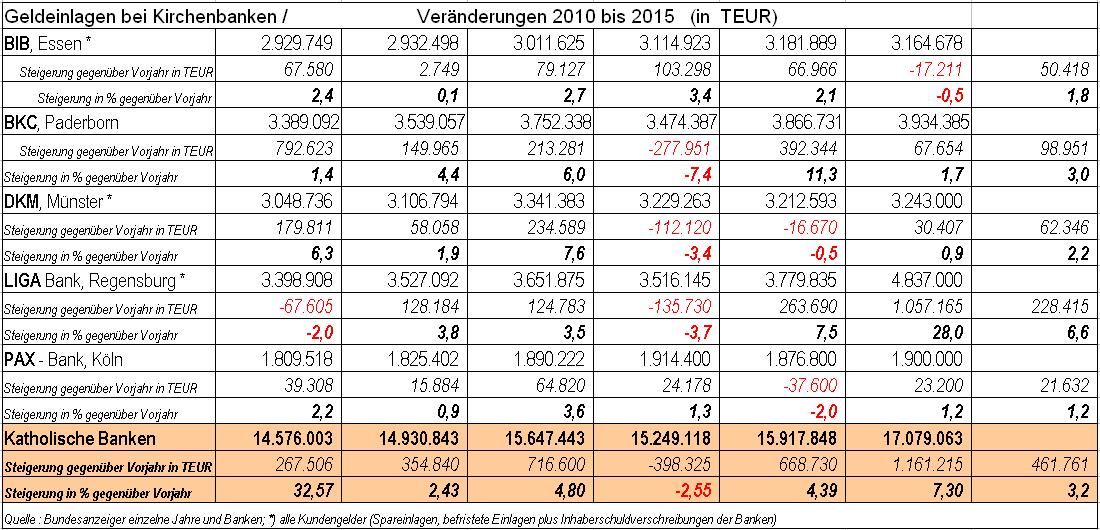

- BIB: Bank im Bistum Essen eG (Essen)

- BKC: Bank für Kirche und Caritas eG (Paderborn)

- DKM: Darlehnskasse Münster eG (Münster)

- LIGA Spar- und Kreditgenossenschaft eG (Regensburg, Augsburg, Bamberg, Dresden, Eichstätt, München, Nürnberg, Passau, Regensburg, Speyer, Stuttgart, Würzburg)

- PAX-Bank eG (Köln, Aachen, Berlin, Erfurt, Essen, Mainz, Trier, Rom) – 2009 Kooperation mit EthikBank

Auf die Einbeziehung von weiteren kirchlichen Banken, die nicht zum Raum der beiden großen Amtskirchen gehören, soll verzichtet werden. Dabei handelt es sich u. a. um die:

- Spar- und Kreditbank Evangelisch-Freikirchlicher Gemeinden eG (Homburg v. d. Höhe)

- Spar- und Kreditbank des Bundes freier evangelischer Gemeinden eG (Witten)

- Missionssparinstitut der Steyler Missionare (St. Augustin), „die Bank mit doppelt guten Zinsen!“, da ein Teil der Zinsen für die Missionsarbeit der Steyler Missionare gespendet wird.

- Bank für Orden und Mission (Ordensbank) als Zweigniederlassung der VR Bank Untertaunus eG, der Missionszentrale der Franziskaner in Bonn

Alle haben die Rechtsform einer eingetragenen Genossenschaft mit beschränkter Haftung (eG) und gehören als Genossenschaften dem Bundesverband der Deutschen Volksbanken und Raiffeisenbanken e. V. an.

Die Bank für Sozialwirtschaft AG, die ausschließlich institutionelle Kunden aus dem Gesundheits- und Sozialsektor betreut, ist ebenfalls zu den Kirchenbanken hinzuzurechnen. Die katholische und evangelische Kirche sind über die Caritas und Diakonie mit jeweils knapp 26 Prozent zusammen Mehrheitsaktionäre dieser Bank. Das heißt rund die Hälfte sind „Kirchengelder”.

Da bei diesen Banken vorrangig konfessionelle Rechtsträger ein Konto haben, ist dort das „geparkte” institutionelle Geldvermögen im konfessionellen Bereich „sichtbar“.

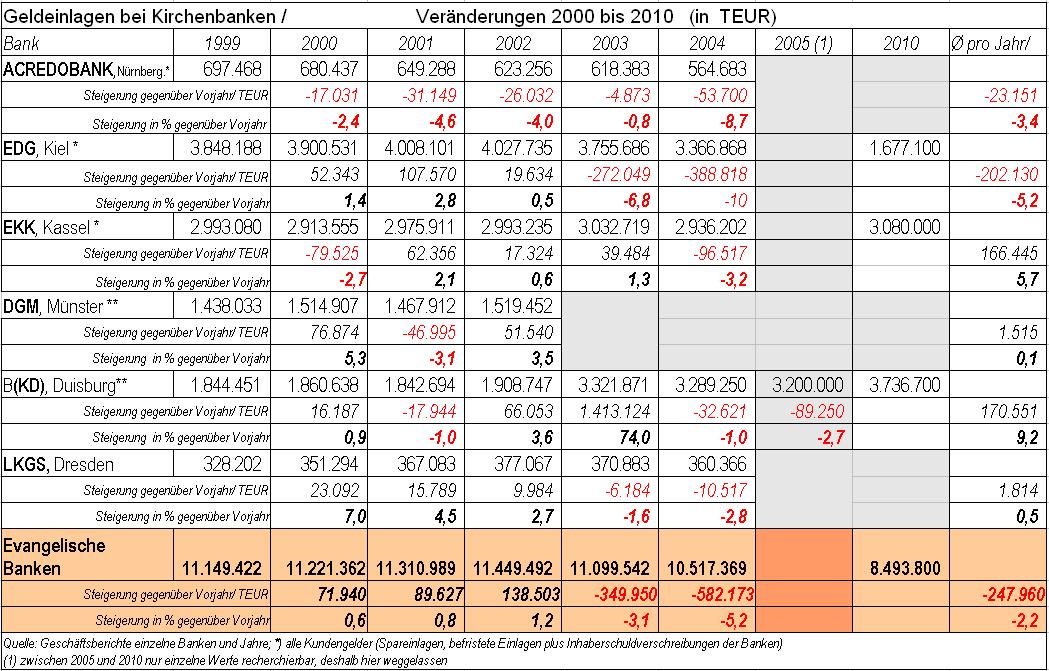

Abzuziehen wären die Geldeinlagen von konfessionellen Privatkunden, deren Anteil je nach Bank verschieden hoch ist. Der Anteil dieser privaten Geldeinlagen variiert auch in verschiedenen Jahren und wurde von der KD-Bank für 2014 mit ca. 10 Prozent des Einlagevolumens beziffert. Die BIB gibt im Geschäftsbericht 2011 etwa 8,5 Prozent Privatkundeneinlagen an und die EKK ca. 20 Prozent. Ein Mittelwert von 15 Prozent Geldeinlagen von Privatkunden erscheint plausibel und wäre dementsprechend von den Gesamtsummen abzuziehen, um die Geldeinlagen auf die institutionellen Kunden aus Kirche, Caritas und Diakonie zu begrenzen.

Unsichtbar - selbst in den Geschäftsberichten der Kirchenbanken, die ja nur bilanzieren können, was sich auf ihren Konten darstellt - sind die weiteren Vermögensverwaltungen für die Kunden, die Spezialfonds und Kundendepots (mit Wertpapieren). Die EKK bezifferte 2015 das Einlagevolumen ihrer Kunden auf 5,9 Mrd. Euro, das verwaltete Kundenvolumen auf insgesamt 12 Mrd. Euro. Die Pax-Bank spricht 2014 von 1,9 Mrd. Kundeneinlagen und 5,5 Mrd. verwaltetes Kundenvolumen. Der sichtbare Teil der Geldeinlagen wäre entsprechend um unsichtbares weiteres Kapitalvermögen etwa zu verdoppeln.

Das gesamte Kapitalvermögen beider Kirchen wird auf die (mindestens) dreifache Summe der bei den Kirchenbanken deponierten Gelder geschätzt, da rund zwei Drittel der Kontenverbindungen im kirchlichen Bereich bei Geschäftsbanken bestehen, bei denen der Kapitalbestand in dieser Hinsicht öffentlich unsichtbar bleibt.

Anmerkung:

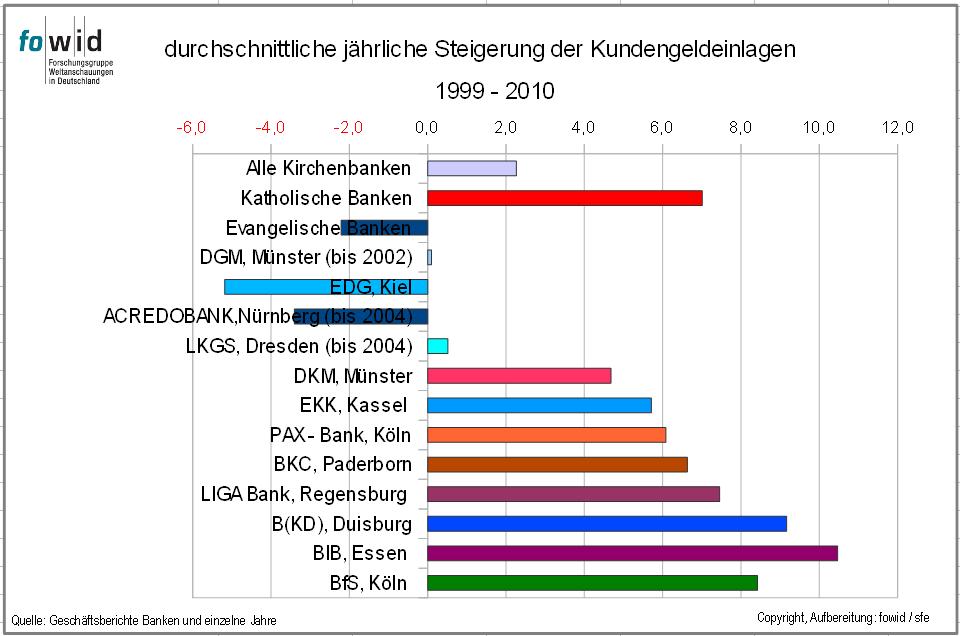

Bemerkenswert erscheint bei den Kirchenbanken nicht so sehr die absolute Höhe der sichtbaren Geldeinlagen (Ende 2015 waren es rund 31,9 Mrd. Euro), sondern die Veränderungen in Jahren der sinkenden Kirchensteueraufkommen: Von 1999 bis Ende 2015 wurden insgesamt fast 11 Mrd. Euro mehr auf die Konten gelegt, mit einer durchschnittlichen Steigerungsrate von 3,3 Prozent pro Jahr.

Mit anderen Worten, in den Jahren der öffentlich verkündeten Armut (ab 1999) wurden jährlich rund 688 Mio. Euro mehr auf die Konten gelegt (in den letzten 6 Jahren sogar jährlich fast 1,5 Mdr. Euro).

Bei der Zeitreihe für die evangelischen Kirchenbanken wird deutlich, dass im Jahr 2000 gegenüber dem Vorjahr rund 670 Millionen Euro weniger als Geldeinlage „geparkt”, sondern stattdessen in Aktienfonds (wie aus den Geschäftsberichten der Kirchenbanken zu schließen ist) angelegt wurden.

Da besonders die evangelischen Kirchenbanken ab dem Jahr 2000 mehr Kundengelder in bilanzunwirksamen Aktiendepots angelegt hatten, waren diese Banken auch mehr vom Kursverfall der Aktien ab 2001 betroffen. Dies ist sicher auch einer der Gründe für die Zusammenschlüsse der evangelischen Banken ab 2003. Durch diese Maßnahmen konnte der Abwärtstrend aufgehalten werden und die zwei verbliebenen evangelischen Banken konnten seit 2013 einen starken Aufwärtstrend bei den Kundengeldeinlagen verbuchen.

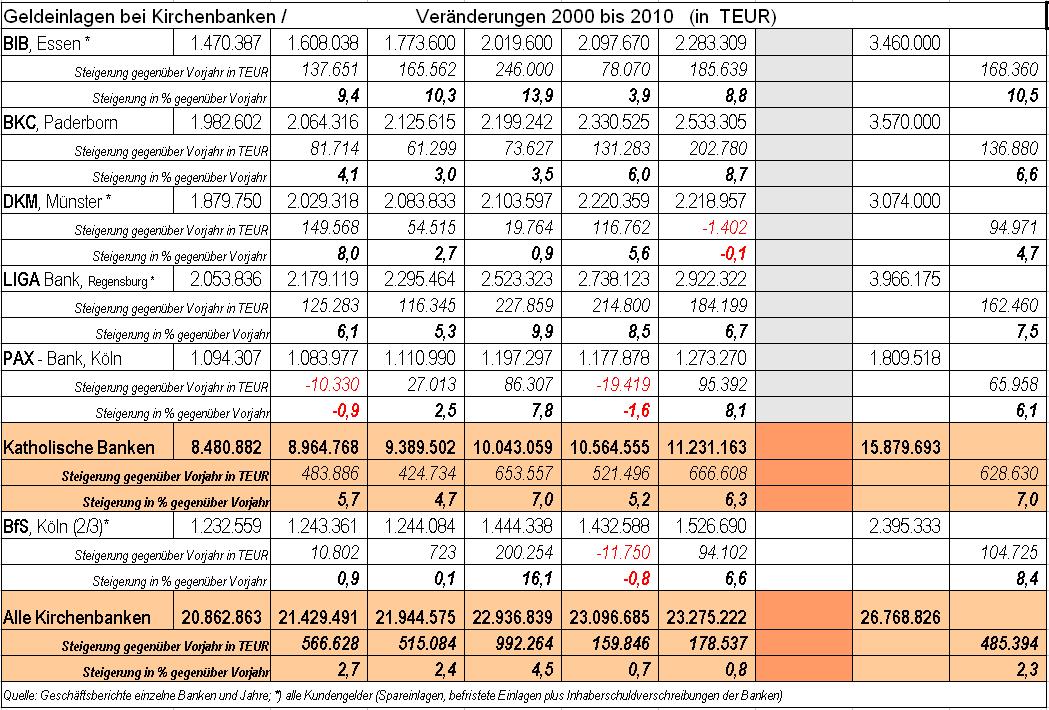

Der Kursverfall im Aktienmarkt hat die katholischen Träger weniger bis gar nicht getroffen, sie konnten bis 2010 die Kundeneinlagen um jährlich fast 7 Prozent steigern. Danach gab es auch bei ihnen größere Schwankungen, die auch mit sinkenden Zinsen für Geldanlagen zu tun hatten.

Auch wenn jetzt einzelne Banken genauer zu betrachten wären, um die unterschiedlichen Wege, Schwierigkeiten und Erfolge detaillierter zu beschreiben, lässt sich zumindest generell feststellen:

Bei den Geldeinlagen der Kirchenbanken zeigt sich - in Parallelität zu den unterschiedlichen Veränderungen des Kirchensteueraufkommens - dass sowohl die katholischen als auch die evangelischen Rechtsträger ihre Rücklagen trotz sinkender Zinsen und Steuereinnahmen in den letzten Jahren erheblich vergrößern konnten.

Quellen:

- Geschäftsberichte der Banken für die entsprechenden Jahre.

- Carsten Frerk: „Finanzen und Vermögen der Kirchen in Deutschland“. Aschaffenburg: Alibri, 2002.

- http://www.handelsblatt.com/unternehmen/banken/koelner-pax-bank-mittler-…

- http://www.sozialbank.de/226/?tx_ttnews[tt_news]=73&tx_ttnews[backPid]=1…

- Bundesanzeiger einzelne Jahre und Banken ab 2010