Zur Ablösung der Staatsleistungen

Das Thema „Ablösung der Staatsleistungen“ ist ein seit 1919 nicht befolgter Verfassungsauftrag. Die amtierende Bundesregierung („Ampel-Koalition“) hat diesen Auftrag als zu lösende Aufgabe in den Koalitionsvertrag geschrieben. Eine Tour d’Horizon durch die Thematik zeigt, dass die vorgelegten Entwürfe weder verfassungsgemäß sind, noch eine Ablösung politisch und rechtlich korrekt umsetzen können. Das bedarf anderer Recherchen, die überschaubar machbar wären.

Von Carsten Frerk.

1.Vorbemerkung

1.1. Verrechtlichung der Thematik

Exkurs: Rechtslage

1.2. Fokussierung der Kirchenfinanzierung auf Staatsleistungen

1.3. Höhe der Staatsleistungen in den Bundesländern

2. Was wird abgelöst?

3. Zur politischen Geschichte

4. Ablösevarianten

4.0. Äquivalenz-/Angemessenheitsprinzip

4.1. „Immerwährende Leistungen“

4.2. „Unbestimmte Dauer“

4.3. Umwidmung/Umbenennung

4.4. Nach dem Anspruch 1919

4.5. Staatsleistungen sind bereits abgelöst

5. Fazit

Anlass: Im Koalitionsvertrag 2021 der „Ampel Koalition“ ist auch die Ablösung der Staatsleistungen ein Thema für die laufende Legislaturperiode (S. 111):

„Wir schaffen in einem Grundsätzegesetz im Dialog mit den Ländern und den Kirchen einen fairen Rahmen für die Ablösung der Staatsleistungen.“

Mit den Ländern, das ist verständlich, schließlich haben die Länder die Kulturhoheit und müssen letztendlich die Ablösegesetze formulieren. Mit den Kirchen? Dazu im Folgenden verschiedene Facetten zur Thematik der Ablösung der Staatsleistungen.

1.Vorbemerkung

In der Diskussion über die Ablösung der Staatsleistungen sind, wie überall in der Politik, die Positionen Interessengeleitet. Auf der einen Seite die Position der liberalen Demokraten, denen die Trennung von Staat und Kirche ein Anliegen ist, auf der anderen Seite die Position der Kirchen, die den ‚Status quo‘ – mit allen finanziellen Vorteilen – so lange wie möglich erhalten möchten. Je länger die Kirchen sich einer gesetzlichen Regelung verweigern, desto höher steigen die geforderten Summen an. Dazu haben sie nicht nur ihren politikbezogenen Lobbyismus sondern u. a. auch das kirchenaffine Staatskirchenrecht.

1.1. Verrechtlichung der Thematik

Die Literatur zur Thematik der Ablösung, d. h. der Beendigung der Staatsleistungen ist vielfältig, was bei einem Verfassungsauftrag, der mittlerweile seit 103 Jahren nicht ausgeführt wird, nicht verwunderlich ist. Es entspricht auch der Logik von Juristen, hier Staatskirchenrechtlern, wie die emsigen Arbeitsbienen im Bienenstock den Honig, hier: die Zitate der Meinungen und Interpretationen einer Vielzahl von anderen Juristen zu einer ‚Interpretationswabe‘ zusammenzutragen, immer auch der Suche oder der Pflege der Königin, hier: der „herrschenden Meinung“ oder die „allgemeine Rechtsmeinung“, die dann politisch als rechtsverbindlich gilt. Das Grundgesetz ist ein schmales Bändchen, die juristische Literatur zum Religionsverfassungsrecht umfasst dagegen viele laufende Regalmeter. Wer möchte, kann so gut wie für jeden Detailaspekt eine Vielzahl von Artikeln finden: die wissenschaftlichen Mitarbeiter, Doktoranden, Master- und Bachelorstudenten wollen spezifisch beschäftigt sein.

Dieser Artikel hat eine andere Intention. Es ist eine Art ‚Tour d’Horizon‘ durch das Thema „Ablösung der Staatsleistungen“ und was mir dabei besonders erwähnenswert erscheint.

Exkurs: Rechtslage

Erstens: Vor Gericht gibt es keine Gerechtigkeit, dort begegnet einem nur die Rechtslage, die von der ‚herrschenden Meinung‘ definiert wird.

Zweitens: Ein erfahrener Jurist und Politiker (Wolfgang Lüder, FDP) erläuterte nach einem Vortrag, wie man politisch voran kommt. Wenn man etwas durchsetzen wolle, müsse man schauen, dass man die juristisch ‚herrschende Meinung‘ auf seiner Seite habe. Hat die Gegenseite zwei Aufsätze für ihren Standpunkt publiziert, man selbst nur einen, müsse man für zwei weitere eigene Artikel sorgen, dann stehe es 3:2 und man habe die ‚herrschende Meinung‘ auf seiner Seite. Im Staatskirchenrecht dürfte die Relation mindestens 400:1 betragen.

Drittens: Wenn jemand den Auftrag bekommt, einen Wasserhahn zuzudrehen und an anderer Jemand dreht ihn stattdessen voll auf, so geht das in Ordnung, wenn jemand dafür gesorgt hat, dass es von der ‚herrschenden Meinung‘ als korrekt betrachtet wird.

Im Laufe der Jahrzehnte seit 1919 sind so einige ‚Bausteine‘ zusammengefügt worden, die den Standpunkt kirchlicher Interessen untermauern (sollen), wie „Bestandsgarantie“, „Pachtersatzleistungen“, „rechtsbegründendes Herkommen“, „freundschaftliches Einvernehmen“, „Parität“, „Böckenförde-Diktum“, u. a. m. Diese ‚Bausteine‘ haben eines gemeinsam: sie sind nicht sachgerecht, um nicht zu sagen, vorsätzlich erfunden bzw. erst weit nach 1919 formuliert worden und gehören nicht zum Verfassungsauftrag der Ablösung.

- „Bestandsgarantie“: Die Zahlung der Staatsleistungen stehe unter einer Bestandsgarantie, da sie solange fortzusetzen seien, bis ein Grundsätzegesetz die Ablösungsprinzipien formuliert habe und die Ablösung beendet sei. Das ist, im besten Fall, die Fortschreibung der Regelung der Weimarer Reichsverfassung, die in den Schlussbestimmungen, im Art. 173 formuliert: „Bis zum Erlaß eines Reichsgesetzes gemäß Artikel 138 bleiben die bisherigen auf Gesetz, Vertrag oder besonderen Rechtstiteln beruhenden Staatsleistungen an die Religionsgesellschaften bestehen.“ In der Fortschreibung dieser „Bestandsgarantie“ – die dazu diente, zu verhindern, dass einzelne Reichsländer wie Preußen, wo der Sozialist Adolph Hoffmann als Kultusminister ohne Absprachen kirchenkritisch ‚zu aktiv‘ wurde - wird schlicht übersehen, dass der Artikel 173 WRV nicht ins Grundgesetz übernommen wurde und sich zudem nur auf die „bisherigen“ Staatsleistungen bis 1919 beziehen und keinesfalls auf Zahlungen, die nach 1919 vertraglich vereinbart wurden.

- „Pachtersatzleistungen“: Vor allem die katholische Kirche führt beständig ins Feld, dass die Staatsleistungen nur die Pachtersatzleistungen für den im Reichsdeputationshauptschluss 1803 enteigneten Grundbesitz der Kirchen seien, aus deren Verpachtung sie sich seinerzeit finanziert hätten und worauf sie seitdem einen Rechtsanspruch haben. Dem könnte man durchaus folgen, wenn man diese Sichtweise auf die „Mensalgüter“ begrenzt (einem „zweckgewidmeten Vermögen der römisch-katholischen Kirche, das der Amtsausübung eines Bischofs (mensa episcopalis) oder Domkapitels (mensa capitularis) dient“). Anspruchsberechtigt wären dann zum einen auch nur die 20 ‚depossedierten‘ Bischöfe/Äbte und nicht ‚die katholische Kirche‘ in Deutschland, insgesamt auch in Schleswig-Holstein. Zum anderen hätten dann die Mensalgüter, d. h. der Institutionell-persönliche Dispositionsbesitz der Bischöfe – deren Flächen von der katholischen Kirche bisher nicht beziffert wurden – in Umrechnung des Anteils der katholischen Kirche an den Staatsleistungen (2022: 245 Mio. Euro) auf den mittleren Pachtpreis landwirtschaftlicher Flächen/ha von 319 Euro (2020) - eine Fläche in einer Größenordnung von rund 768.000 Hektar, d. h. 7.680 qkm. Das wäre eine Fläche, auf Bundesländer bezogen, mit der Hälfte von Schleswig-Holstein oder das Dreifache des Saarlandes oder neun Prozent des Freistaates Bayern. Das hat keinerlei Plausibilität.

Diese Auffassung vertritt (2019) auch der Chef-Lobbyist der EKD in Berlin, Prälat Martin Dutzmann, der auf die „Rechtsverpflichtung“ hinweist.

„Er sagt: ‚Weil ich als Atheist auch, wenn ich denn deutscher Staatsbürger bin, Teil dieser Bundesrepublik Deutschland bin, die eine Rechtsverpflichtung gegenüber den Kirchen hat. Damals sind der Kirche überwiegend Ländereien weggenommen worden, aus deren Erträgen sie ihre Arbeit finanziert hat. Und für diese Erträge ist eine Ersatzleistung, keine Entschädigung, eine Ersatzleistung vereinbart worden. Und der Vertrag, der gilt und ist nicht deswegen hinfällig, weil er alt ist.‘“

Welcher Vertrag gemeint ist, wird nicht erläutert. Der Westfälische Frieden (1648)? Der als Standard genannte Grund für die Staatsleistungen, der Reichsdeputationshauptschluss (1803) kann allein schon deshalb als unzutreffend betrachtet werden, da mehrere BT-Ausschüsse des Bundestages einen Antrag der Partei DIE LINKE zur „Einrichtung einer Kommission beim Bundesministerium der Finanzen zur Evaluierung der Staatsleistungen seit 1803“ (BT-Drucksache 18/1142818, 2017) mit den Stimmen von CSU/CSU und SPD abgelehnt hat. Darin war beantragt worden:

„eine Expertenkommission beim Bundesministerium der Finanzen einzurichten, die den Umfang der enteigneten Kircheneigentümer und der bisher geleisteten Entschädigungszahlungen evaluiert und prüft. Diese soll aus Expertinnen und Experten wie (Kirchen-)Historikerinnen und (Kirchen-)Historikern, Kirchen- und/oder Verfassungsrechtlerinnen und -rechtlern, Ökonominnen und Ökonomen sowie Vertreterinnen und Vertretern der Bundesländer sowie der beiden großen Amtskirchen zusammengesetzt sein.“

- „Rechtsbegründendes Herkommen“: In der Nationalversammlung war 1919 intensiv darüber diskutiert worden, ob das „Herkommen“, umgangssprachlich „Gewohnheitsrecht“, zu den besonderen Rechtstiteln des Artikel 138 zu zählen sei. Die Mehrheit der Nationalversammlung lehnte das ab. Im Reichskonkordat von 1933, wurde dann in Art. 18, Satz 2 vereinbart: „Zu den besonderen Rechtstiteln zählt auch das rechtsbegründete Herkommen.“ Ob man allerdings Vereinbarungen mit Nationalsozialisten als Reichsregierung heute noch als opportunes Argument einsetzt, ist dann auch eine Frage der politischen Geschmacklosigkeit oder des mangelnden Anstands.

- „Freundschaftliches Einvernehmen“: Stets wird betont, dass zwischen Staat und Kirchen für die Regelung der Ablösung der Staatsleistungen ein Einvernehmen hergestellt werden müsse – was in der Praxis heißt, wenn die Kirche (seit 100 Jahren) nicht will, geht gar nichts. Das entspricht jedoch nicht der Weimarer Verfassung. In der ersten Reaktion der Fuldaer Bischofskonferenz 1919 auf die Kirchenartikel der Weimarer Reichsverfassung war insofern scharf dagegen protestiert worden, dass das das Reich sich – ohne Mitwirkung der Kirche – alleine für die Gesetzgebung als zuständig erklärt:

„Wir erkennen gerne an, daß die neue Reichsverfassung auf einzelnen Gebieten für das Wirken der katholischen Kirche zum Wohle unseres hart geprüften Volkes größere Freiheit mit sich bringt.

Andererseits finden sich jedoch zu unserem schmerzlichen Bedauern auch solche Bestimmungen, die einen Eingriff in die unveräußerlichen Rechte der Kirche bedeuten. Zu solchen Bestimmungen gehören: […]

Art. 138, wo einseitig das Reich ohne Mitwirkung der Kirche für zuständig erklärt wird, bei etwaiger Ablösung der auf Gesetz, Vertrag und besonderen Rechtstiteln beruhenden Staatsleistungen an die Kirche die maßgebenden Grundsätze aufzustellen; Es heißt dort: „Die auf Gesetz, Vertrag oder besonderen Rechtstiteln beruhenden Staatsleistungen an die Religionsgesellschaften werden durch die Landesgesetzgebung abgelöst. Die Grundsätze hierfür stellt das Reich auf. […]“

Es war wiederum nur eine Frage der Zeit, bis sich das im Sinne der Kirche regeln ließ. Im Reichskonkordat von 1933 – von dem es heißt, dass Hitler den Verhandlungsführer Franz von Papen, der, obwohl Katholik aber als Konservativer die Rechtsinteressen des Reiches zu wahren gedachte, angewiesen hatte, auf die kirchlichen Wünsche weitestgehend einzugehen, so dass von Papen dann mit einem „äußerst günstigen Konkordatsangebot“ in Rom erschien – wurde dann in Art. 18, Satz 2 vereinbart:

„Falls die auf Gesetz, Vertrag oder besonderen Rechtstiteln beruhenden Staatsleistungen an die katholische Kirche abgelöst werden sollten, wird von der Ausarbeitung der für die Ablösung aufzustellenden Grundsätze rechtzeitig zwischen dem Heiligen Stuhl und dem Reich ein freundschaftliches Einvernehmen herbeigeführt werden.“

Aus heutiger Sicht ist bereits das erste Wort „Falls“ interessant, weil damit gesagt wird, dass das sehr unwahrscheinlich ist - und was historisch auch richtig und weitsichtig war, da ja bis heute, 89 Jahre später, immer noch kein Grundsätzegesetz verabschiedet wurde. Sonst ist es eine gefällige Freundschaftsfloskel zwischen Nationalsozialisten, Konservativen und katholischem Klerus, die keinerlei Rechtsqualität hat.

Mit welcher Massivität kirchliche Lobbyarbeit auf dieses freundliche Einvernehmen drängt, geht aus: „Gemeinsame Stellungnahme des Bevollmächtigten des Rates der EKD bei der Bundesrepublik Deutschland und der Europäischen Union und des Leiters des Kommissariats der deutschen Bischöfe – Katholisches Büro in Berlin – zum Entwurf eines Grundsätzegesetzes zur Ablösung der Staatsleistungen BT-Drs. 19/19273 und Entwurf eines Gesetzes über die Grundsätze zur Ablösung der Staatsleistungen an Religionsgesellschaften (Staatsleistungsablösegesetz – StAblG) BT-Drs. 19/19649“ hervor, in dem es heißt, dass ein „freundschaftliches Einvernehmen herbeigeführt werden muss.“

„Wir halten es aufgrund des Zwecks und des Inhalts des Grundsätzegesetzes und wegen der zahlreichen staatskirchenrechtlichen Vereinbarungen zwischen den Bundesländern und den Kirchen, die auch Regelungen zu den Staatsleistungen enthalten(z.B. Art. 5 Abs. 5 des Schlussprotokolls des Hessischen Kirchenvertrages von 1960: „Das Land wird eine Ablösung ohne Zustimmung der Kirchen nicht durchführen.“), für sinnvoll, die Bundesländer und Kirchen frühzeitig in die Beratungen über ein Grundsätzegesetz einzubeziehen. Zu beachten ist ferner, dass gemäß Art 18 des Reichskonkordats vor Ausarbeitung der für die Ablösung aufzustellenden Grundsätze rechtzeitig zwischen dem Heiligen Stuhl und dem Bund ein freundschaftliches Einvernehmen herbeigeführt werden muss. Aus Paritätsgründen gilt diese Vorgabe auch im Hinblick auf die EKD.“

Mit dem Verfassungsauftrag zur Ablösung der Staatsleistungen haben diese genannten Begründungen alle nichts zu tun, da sie nach 1919 vereinbart wurden und 1919 eine Mitwirkung der Kirchen vom Verfassungsgeber nicht vorgesehen war. Der kommentarlose Hinweis auf das Reichskonkordat von 1933 mit den nationalsozialistischen Verbrechern und die daraus abgeleitete ultimative Forderung, dass sich der Deutsche Bundestag mit dem „Heiligen Stuhl“ abstimmen muss, verweist nur auf die fragwürdige Rechtslogik von katholischen Juristen, die sich selber disqualifiziert.

- „Parität“: Aus einem tradierten Paritätsgrundsatz, der besagt, dass der Staat – hier in Fragen der Weltanschauung – alle Religions- und Weltanschauungsgemeinschaften gleich zu behandeln hat – wie es auch im Artikel 3 Absatz 3 GG formuliert wurde – ist etwas geworden, was vom Staatskirchenrecht und den beiden Groß-Kirchen spezifisch dafür eingesetzt wird, sich gegenseitig Vorteile zuzuschieben. Wenn die katholischen Amtsträger besser verhandelt haben – im Sinne von ‚mehr herausgeholt‘ – als die Evangelischen, dann gilt das auch für die Evangelischen und umgekehrt. Das zeigt sich beispielsweise darin, dass in der Stellungnahme der beiden kirchlichen Lobbybüros zum Entwurf eines Grundsätzegesetzes, Regelungen des Reichskonkordates von 1933 mit der katholischen Kirche „aus Paritätsgründen“ auch für die EKD gelten.

- „Böckenförde- Diktum“: Dieses „Diktum“ - das nicht direkt zur Thematik passt, aber die Intention kirchlicher Interessen gegenüber Staat und Politik präzise definiert – ist vermutlich eine der meistzitierten Aussagen zum Staat-Kirche-Verhältnis, die von jedem kirchaffinen und nicht nur konservativen Politikern in den ‚Sonntagsreden‘ verwendet wurde und wird, um den Staat ‚klein zu halten‘. Es lautet: „Der freiheitliche, säkularisierte Staat lebt von Voraussetzungen, die er selbst nicht garantieren kann. (Dafür braucht der Staat die Kirche!)“ Also eine Art: Bundesrepublik Deutschland, von Gottes Gnaden?

Zum einen gilt das genauso für die Kirchen und hat mit dem, was Ernst-Wolfgang Böckenförde als junger Jurist tatsächlich schrieb, nur wenig, bis kaum etwas zu tun:

„Der freiheitliche, säkularisierte Staat lebt von Voraussetzungen, die er selbst nicht garantieren kann. Das ist das große Wagnis, das er, um der Freiheit willen, eingegangen ist. Als freiheitlicher Staat kann er einerseits nur bestehen, wenn sich die Freiheit, die er seinen Bürgern gewährt, von innen her, aus der moralischen Substanz des einzelnen und der Homogenität der Gesellschaft, reguliert. Andererseits kann er diese inneren Regulierungskräfte nicht von sich aus, das heißt mit den Mitteln des Rechtszwanges und autoritativen Gebots zu garantieren suchen, ohne seine Freiheitlichkeit aufzugeben und – auf säkularisierter Ebene – in jenen Totalitätsanspruch zurückzufallen, aus dem er in den konfessionellen Bürgerkriegen herausgeführt hat.“

Böckenförde hat sich gegen diese Verkürzung, Sinnverdrehung und kirchliche Vereinnahmung stets zur Wehr gesetzt, wie in einem taz-Interview „Freiheit ist ansteckend“ (2009):

„Sie wollten damals also nicht behaupten, dass allein die Kirche und die Religion den Ethos schaffen, der den Staat zusammenhält?

Nein, das lesen vielleicht manche Kirchenvertreter hinein, aber so war das nicht gemeint. Auch weltanschauliche, politische oder soziale Bewegungen können den Gemeinsinn der Bevölkerung und die Bereitschaft fördern, nicht stets rücksichtslos nur auf den eigenen Vorteil zu schauen, vielmehr gemeinschaftsorientiert und solidarisch zu handeln.“

Erstes Zwischenfazit

Will man es in eine Langezeitbetrachtung einordnen, so besteht – in dem seit der Kaiserkrönung Karls in Rom (800 n. u. Z.) andauernden Machtkampf zwischen Kirche und Staat, der verschiedenste Konstellationen kennt –, heute in Deutschland eine Art „Kirchenrepublik“. Der seinerzeitige stellvertretende Leiter des evangelischen Büros bei der Bundesregierung, Oberkirchenrat Hermann Kalinna, hat es (1994) treffend charakterisiert, wer das ‚Sagen‘ hat:

„Staat und Kirche sind jedoch zu komplexe institutionelle Gebilde, als daß man ihre Kontakte und Beziehungen auf einen Begriff bringen könnte. Dabei sind vorgegeben das komplexe staatskirchenrechtliche System und die ungeschriebenen Regeln des Umgangs. Die Beherrschung beider ist wichtig, damit das Verhältnis Staat-Kirche nicht der Steuerung durch die Kirchenleitung entgleitet.“

So im offiziellen Handbuch des Staatskirchenrechts der Bundesrepublik Deutschland geschrieben [1]. Ein Grund dafür, warum es in Deutschland keine politische Diskussion über das Staat-Kirche Verhältnis gibt. Oder (2006) eine Stellungnahme des juristischen Stellvertreters des EKD-Bevollmächtigten:

„Eine Nichtbeteiligung der Religionsgemeinschaften an der Vorbereitung von Gesetzen, die ihre Belange berühren, wäre jedoch zweifellos eine unzulässige Diskriminierung. Dabei ist es eine gute Übung, daß man kirchliche Belange nicht in einem engen Sinne versteht.“[2]

Oder wie es Jürgen Schmude, (SPD, 1978 bis 1981 Bundesminister für Bildung und Wissenschaft, 1981 bis 1982 Bundesminister der Justiz und 1982 Bundesminister des Innern. 1985 bis 2003 Präses der Synode der Evangelischen Kirche in Deutschland (EKD), 2005 Mitglied im Nationalen Ethikrat) im Bundestag in einer Fachtagung des „Arbeitskreis Christinnen und Christen in der SPD“ (2011) auf die Tagungsfrage. „Brauchen wir ein neues Staat-Kirche-Verhältnis?“ antwortete: Nein. Und klarstellte, wer das Sagen hat.

„Falls die SPD beginnen sollte, nur darüber nachzudenken, das bewährte Verhältnis von Staat und Kirche in Deutschland verändern zu wollen, wird das zuerst die Partei treffen, bevor es die Kirchen erreicht!“

1.2. Fokussierung der Kirchenfinanzierung auf Staatsleistungen

Die Frage, wie sich die Kirchen nach dem Ende der Staatskirche (Bezahlung des kirchlichen Personals durch den Staat) und dem Prinzip „Freie Kirche im freien Staat“ finanzieren sollte, hat die Weimarer Verfassung in Art. 137 beantwortet:

„(6) Die Religionsgesellschaften, welche Körperschaften des öffentlichen Rechtes sind, sind berechtigt, auf Grund der bürgerlichen Steuerlisten nach Maßgabe der landesrechtlichen Bestimmungen Steuern zu erheben.“

Die EKD erhebt alle 10 Jahre eine komplette Finanzstatistik der „Erträge und Aufwände“ aller Kirchengliederungen (EKD, Landeskirchen, Kirchengemeinden) und für (zuletzt) 2014 gibt es dazu in „Werte mit Wirkung“ (Seite 8/9) eine Übersicht, aus der hervorgeht, dass die Erträge der EKD sich in 2014 auf insgesamt 12,3 Mrd. Euro belaufen. Die Staatsleistungen (2014: 273 Mio. Euro) sind 2,2 Prozent der Erträge. (Für die katholische Kirche – 2014: 212 Mio. Euro – dürfte der Anteil noch geringer sein). Die Einnahmen aus Kirchensteuer und Kirchgeld (2014: 5,3 Mrd.) sind 43,1 Prozent der Einnahmen und damit der größte Einnahmeposten.

1919 war die Kirchensteuer so geregelt, dass die Kirchen die Beibringung der Kirchensteuer (gegen eine Gebühr) auf die staatlichen Finanzämter übertragen konnten, was geschah, so dass die Kirchen (im Jahr 2019) zusammen 12,7 Mrd. Kirchensteuern erhielten. Vor 1933 war die Kirchensteuer eine ‚Vergangenheitssteuer‘, da sie immer erst berechnet werden konnte, wenn die staatliche Einkommenssteuer berechnet worden war, zu der die Kirchensteuer eine Annexsteuer ist. Mit der Anordnung des Eintrags der Religionszugehörigkeit auf der Lohnsteuerkarte durch die Nationalsozialisten (Reichssteuerblatt, 23. Jg. Nr. 42, 12. September 1933, Seite 898 ff.) wurde die Kirchensteuer zur ‚Gegenwartssteuer‘, da mit den Lohnzahlungen auch gleich die zu zahlenden Kirchensteuer berechnet, abgezogen und überwiesen wurde. Das staatliche Beitreiben der Kirchensteuer in Deutschland ist zwar ein „finanzverfassungsrechtliches Unikum: der Staat als Inkasso-Unternehmen für eine nicht-staatliche Organisation“ (Helmut Ortner) aber äußerst effizient. In Österreich besteht die Regelung eines „Kirchenbeitrages“, den die Kirchen selber durch Kirchenbeitragsstellen berechnen und einbringen müssen. Setzt man Österreich und Deutschland in eine Relation von 1:10, so entspricht (2019) den Einnahmen in katholischen Kirche Österreich von 481 Mio. Euro und der evangelischen Kirche von rd. 27 Mio., zusammen 508 Mio. Euro, für Deutschland 5,1 Mrd. Euro bedeuten würde. Erwirtschaftet wurden 12,7 Mrd. Euro.

Vergleicht man die Kirchensteuereinahmen, die staatliche Subventionierung der Kirchensteuer, die übrigen Einnahmen und die Staatsleistungen, dann wird deutlich, dass die Argumentation der Erhaltung der „alten Finanzgrundlagen“ durch die Staatsleistungen an der Realität vorbei geht. (Rheinische Post: „Welche Leistungen Kirchen wirklich vom Staat erhalten“)

„Es geht es bei den Staatsleistungen nicht um einen bestimmten Preis oder eine bestimmte Summe, sondern darum, dass die Kirche nach dem Wegbrechen ihrer alten Finanzgrundlagen durch die Enteignung eine neue Existenzgrundlage für ihre geistlichen Aufgaben benötigte. Sie sind kein echter Schadenersatz für das, was sich der Staat vor 220 Jahren angeeignet hat, sondern dienen der Erfüllung der kirchlichen Aufgaben, namentlich für Personalkosten und Baulasten. Weil der Staat das Erbe der kirchlichen Vermögensmassen übernommen hat, hat er auch diese Verpflichtung übernommen.“

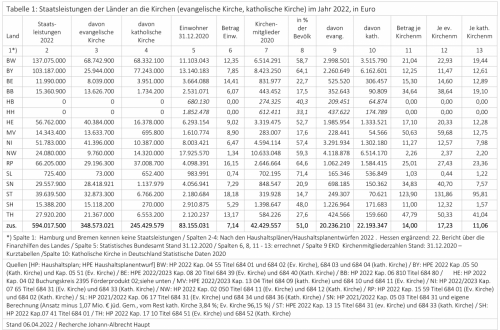

1.3. Höhe der Staatsleistungen in den Bundesländern

Es besteht die „herrschende Meinung“, dass die Zahlbeträge in den Haushaltsplänen der Bundesländer – die alle auf Verträgen nach 1919 beruhen – als abzulösende „Staatsleistungen“ im Sinne des Art 138, 1 WRV anzusehen sind. Davon kann aber (eigentlich) keine Rede sein.

Vergleicht man die Staatsleistungen in den Bundesländern pro Kopf der Bevölkerung/der Kirchenmitglieder, dann fragt man sich, welche rechtlichen Grundlagen es dafür gibt. NRW und Rheinland-Pfalz - beides zum großen Teil Nachfolgeländer preußischer Jurisdiktion, also auch des Preußen Konkordats 1929 – könnten unterschiedlicher nicht sein.

Rheinland-Pfalz zahlt (2022) pro Kopf der Einwohner 16,15 Euro, NRW dagegen 1,34. Den Spitzensatz pro Einwohner (18,48 Euro) und pro Kirchenmitglied (123,90 Euro) zahlt Sachsen-Anhalt.

Ernst Dohlus (1974 bis 1990 Redakteur beim Wirtschaftsfunk im Bayerischen Rundfunk, Mitglied in der Gesellschaft Katholischer Journalisten und des Freundeskreises der Katholischen Akademie Berlin) hat sich (2016) die Frage nach der unterschiedlichen Höhe auch gestellt und in einem Artikel: „Von Karl Martell bis zum Acker des Bischofs - Wie die Staatsleistungen an die Kirchen begründet werden und wie sie verhandelt wurden“ erläutert. Das Ergebnis seiner Recherche ist u. a., dass die Informationen dazu nicht (mehr) vorhanden sind. Mehrmals jedoch nennt er, wie erfolgreich die Kirchen jeweils im „Paritäts-Schatten“ der anderen Kirche segelten, wenn diese besser verhandelt hatte.

„Noch günstiger fiel das Ergebnis der ursprünglich Breslauer Idee der Parität in den Staatsleistungen für die Katholische Kirche in Sachsen-Anhalt aus. Ursprünglich sollte dort ab 1990 zeitgleich verhandelt werden. Aber dann kam die Gründung des Bistums Magdeburg dazwischen, die Gespräche auf der katholischen Seite wurden ausgesetzt. Die Evangelische Kirche erreichte 1993 einen finanziell äußerst erfolgreichen Staatskirchenvertrag, den der spätere Finanzdezernent der EKD mit ausgehandelt hatte. Er bediente sich aller historischen Argumente, derer er habhaft wurde, zum Beispiel einer hohen Zahl von Kirchen im Mittelalter und der daraus zu errechnenden Zahl der Pfarrer und der Pfarrbesoldungszuschüsse nach preußischem Recht. Sachsen-Anhalt als Mutterland der Reformation musste als Argument herhalten. Ob die Tatsache, dass der damalige Ministerpräsident Reinhard Höppner Synodale war, bei den verhandelnden Beamten auch eine Rolle spielte, ist nicht bekannt. Auf jeden Fall wurde die Evangelische Kirche in Sachsen-Anhalt Spitzenreiter unter den Empfängern von Staatsleistungen. Sie bekam 2012 etwa 20 Millionen Euro bei nur 32 Millionen Kirchensteuereinnahmen von 332.000 evangelischen Christen. Und das, obwohl Sachsen-Anhalt eine Bevölkerung von nur 2,3 Millionen Menschen hat. Im Windschatten brauchte die katholische Seite gar nicht viel zu verhandeln, sie konnte sich auf die Parität berufen. Und so bekommt sie jetzt über 5 Millionen Euro Staatsleistungen bei 12 Millionen Kirchensteuereinnahmen und 81.000 Katholiken.“

Das betraf jedoch nicht nur die katholische Kirche, auch für die evangelische Kirche ging ‚die Sache‘ sehr positiv aus:

„Für das Land verhandelte damals Axel Vulpius den Vertrag, ein frisch pensionierter Ministerialdirigent aus dem Westen, der beim Aufbau Ost half. Heute gibt er offen zu, dass die Höhe der vereinbarten Staatsleistungen bloß ein Schätzwert gewesen sei: Neben den alten Forderungen an das Land bezüglich der Pfarrgehälter habe man auch die staatlichen Bauverpflichtungen an Kirchgebäuden mit in die Staatsleistungen einbezogen – ohne eine genaue Aufstellung der sogenannten Baulasten, also auf Basis einer Schätzung. Die so ermittelten Staatsleistungen wurden im Landtag ohne weiteres akzeptiert. Denn damals herrschte, so Vulpius, ‚eine kirchenfreundliche Haltung, weil man wusste, was die Kirchen dort zu leiden hatten, gerade auch im Kirchenbau‘.“

Axel Vulpius war „fünf Jahre lang im Kultusministerium des neu gegründeten Bundeslandes Sachsen-Anhalt beratend in Kirchenangelegenheiten tätig, nachdem die Kirchen im Land Staatsleistungen und Staatskirchenverträge angemahnt hatten. […] …wofür er mit dem Bundesverdienstkreuz 1. Klasse ausgezeichnet wurde. […] Zwei Jahre nach seiner Rückkehr nach Bonn bot ihm das Domkapitel der Vereinigten Domstifter das Amt eines Domherrn an, was Vulpius trotz der Entfernung am 8. April 1994 annahm.“

Auch in Sachsen gab es (1992-1996) eine Mischung aus Rechtsansprüchen und politischem ‚Kuhhandel‘. (Christine Funke: „Staatsleistungen des Freistaates Sachsen an die evangelische und katholische Kirche aufgrund von Staatskirchenverträgen.“ (2018):

„Das Kabinett beauftrage das Justizministerium, in den Verhandlungen die errechneten Staatsleistungen um 20 bis 25 % abzusenken. Als Grund führte man trotz bereits beschriebener Abwägungen wieder den Mitgliederschwund der Kirchen an. Beide Seiten einigten sich schließlich auf eine Reduzierung um 17,2 %, sowohl für die Ansprüche der evangelischen als auch der katholischen Kirchen. Für die evangelischen Kirchen wurde ein jährlicher Abgeltungsbetrag von 25 Mio. DM und für die katholischen Diözesen von 1 Mio. DM ausgehandelt.“

Oder in Niedersachsen, als sich die Landesregierung (1990) mit der Landeskirche Schaumburg-Lippe einigte, Rechte der Landeskirche hinsichtlich der Bauverwaltung zu beenden, geschah das – was die Summe betraf – „im Wege des gegenseitigen Nachgebens.“

„Bei den Verhandlungen mit der Evangelisch-Lutherischen Landeskirche Schaumburg-Lippe über eine Ablösung des Rechts aus § 2 des Vertrages von 1928 hatte die Kirche die Ablöseforderung {als 25facher Jahresbetrag von 274 380 DM für Personal- und Sachkosten) auf 6.184.500 DM beziffert. Mit Rücksicht auf das Fehlen klarer rechtlicher Vorgaben für die Berechnung der Ablösesumme ist in den Verhandlungen im Wege gegenseitigen Nachgebens dahingehend Übereinstimmung erzielt worden, daß der Ablösebetrag mit 4.500.000 DM zu bemessen sei.“

Im Staatsvertrag des Landes Brandenburg mit den Evangelischen Kirchen (1996) steht in Artikel 13 ein Passus zu den Staatsleistungen:

„(1) Das Land zahlt den Kirchen anstelle früher geleisteter Zahlungen für Zwecke des Kirchenregiments, der Pfarrbesoldung und -versorgung sowie anstelle anderer, früher auf besonderen Rechtstiteln beruhender Zahlungen einen Gesamtzuschuß als Leistungen des Landes an die Kirchen nach Artikel 140 des Grundgesetzes in Verbindung mit Artikel 138 Abs. 1 Satz 1 der Deutschen Verfassung vom 11. August 1919 sowie Artikel 37 Abs. 2 der Verfassung des Landes Brandenburg. Die Gesamtleistung beträgt jährlich 17 Millionen Deutsche Mark und wird zum 31. März eines jeden Jahres gezahlt, erstmals für das Jahr 1997.“

Abgesehen davon, dass ausgerechnet der Ablösebefehl der Weimarer Reichsverfassung und des Grundgesetzes als Anlass für eine Neubegründung genannt wird, ist die Frage: Warum 17 Mio. DM?

Nach der Neugründung des Landes Brandenburg gab es Diskussionen im Kabinett, ob Staatsleistungen an die Kirchen gezahlt werden sollten, zwei Ministerien waren dafür, zwei dagegen. In einer Klärungsrunde beim Ministerpräsidenten Manfred Stolpe entschied der, dass gezahlt werde. Wie viel? Das sollte die evangelische Kirche benennen. Der Vorschlag der Kirche löste in der Staatskanzlei allerlei Irritationen über die Höhe der gewünschten Zahlung aus: 34 Mio. DM. Beide Seiten mussten ihr Gesicht wahren, man einigte sich: Halbe-Halbe.

Das alles sind Beispiele aus der jüngeren Vergangenheit, deren Akteure noch leben. Man darf aber davon ausgehen, dass das früher auch so geschehen ist: Kumpaneien, Gefälligkeiten, „Räuberpistolen“, die dann in Gesetzesform ‚gegossen‘ wurden. Mit den Staatsleistungen im Sinne von Art. 140 GG/Art. 138,1 WRV hat das aber rein gar nichts zu tun.

Das Argument, Politik sei die Kunst des Kompromisses, übersieht, dass hier im politischen Raum der Parteien und Parlamente ein Akteur politisch aktiv ist, der dort nichts zu suchen hat: die Kirchen. Insofern ist es aber keine Kritik an den Kirchen, sondern am Staat (Parteien, Parlamente), außerparlamentarische Organisationen in die politische Konsensfindung einzubeziehen.

2. Was wird abgelöst?

Die Formulierung des Artikel 138 WRV ist kurz und eindeutig:

„(1) Die auf Gesetz, Vertrag oder besonderen Rechtstiteln beruhenden Staatsleistungen an die Religionsgesellschaften werden durch die Landesgesetzgebung abgelöst. Die Grundsätze hierfür stellt das Reich auf.“

Es ist also zu klären, was am Tag des Inkrafttretens der Weimarer Verfassung (11.8.1919) an Leistungen gezahlt wurde, die auf Gesetz, Vertrag oder besonderen Rechtstiteln beruhten. Und es ist eindeutig, dass ausschließlich die auf diesen Rechtsgrundlagen und vor dem 11.8.1919 bestehenden Leistungspflichten abzulösende Staatsleistungen sind. Das heißt, alle – in den Jahrzehnten nach diesem Stichtag – vereinbarten finanziellen Leistungen des Staates an die Kirchen gehören nicht zu den abzulösenden Staatsleistungen.

Wie diese Feststellungen zu erfolgen haben, hat Jan Szymik (2014) in: „Ablösung der Staatsleistungen in Mecklenburg-Vorpommern gem. Art. 140 GG i. V. m. Art. 138 I WRV“ beispielhaft ausgearbeitet.

In einer Diskussion im Landtag von Nordrhein-Westfalen (am 16. Juni 2014: „Lobbyisten im Landtag“) wies der Verfasser dieses Artikels darauf hin, dass die Ablösung nach den Ansprüchen und ‚Preisen‘ des Verfassungstages (11.08.1919) zu gelten hätten. Daraufhin antwortete der anwesende Staatsrechtler Prof. Stefan Korioth, dass das zwar generell richtig sei, es aber auch dynamische Leistungen (wie Besoldungen) gäbe, die zeitgemäß, d. h. dynamisch fortzuschreiben seien. Man solle, so Korioth sinngemäß, nicht annehmen, dass sich die Kirchen mit ein paar Millionen abspeisen lassen würden.

Abgesehen von der Frage, wie es politisch möglich ist, Zahlungen, die beendet werden sollen, nicht nur fortzuschreiben, sondern sie sogar noch zu dynamisieren (Anpassungsklauseln an die Beamtenbesoldung), gilt es, genau zu beachten, wie die seinerzeitige Auffassung war, was zu den Verträgen und Gesetzen zu zählen sei, die bei einer Ablösung zu berücksichtigen seien.

In einem Schreiben (vom 14. Juni 1921) schreibt der Reichsinnenminister zu Zweifelsfragen der Auslegung, dass aus Haushaltsgesetzen keinerlei Rechtsansprüche an den Staat entstehen würden.

„Ablösungspflichtig sind nur solche Staatsleistungen, hinsichtlich deren eine Leistungspflicht des Staates und ein Rechtsanspruch der Religionsgesellschaft oder eines religionsgesellschaftlichen Organs besteht. Es muss sich also um ein Gläubiger- und Schuldverhältnis handeln. (Schmitt, Die Ablösung der Staatsleistungen an die Religionsgesellschaften, § 23 Abs. 1 und 2). Dadurch, daß durch ein Haushalts- oder Finanzgesetz die Staatsregierung ermächtigt wird, bis zu einer bestimmten Summe Ausgaben für kirchliche Zwecke zu bestreiten, entsteht noch kein Rechtsanspruch der Religionsgesellschaften auf Zuwendung dieser Mittel. Das Haushalts oder Finanzgesetz hat andere Zwecke als den, neue Rechtsansprüche Dritter zu begründen. Die Ablösung ergreift also nur die Pflichtleistungen des Staates.“

Das ist eindeutig, dass die Personalzahlungen und -zuschüsse aus den Haushaltsplänen – die ja nur als Buchhaltungspläne zu verstehen sind –, nicht ablösepflichtig und damit für eine Berechnung von Ablösesummen nicht zu berücksichtigen sind.

Exkurs: Bayern

Im Sinne der Interessenlage der Kirchen kamen nun jedoch in den Jahrzehnten seit 1919 Konkordate und Staat-Kirchen-Verträge zustande, in denen solche Zahlungen des Staates an die Kirchen vereinbart wurden. Wie dabei vorgegangen wurde, soll das Beispiel des Freistaates Bayern verdeutlichen.

Im Bayern-Konkordat vom 29.03.1924 werden in Artikel 10 § 1 umfangreiche Zahlungsverpflichtungen vereinbart:

„1Der Bayerische Staat wird seinen auf Gesetz, Vertrag oder besonderen Rechtstiteln beruhenden vermögensrechtlichen Verpflichtungen gegen die katholische Kirche in Bayern stets nachkommen. 2Die vermögensrechtlichen Verpflichtungen, die im Konkordate von 1817 festgelegt sind, werden durch folgende Vereinbarung ersetzt: […].“

Es folgen zehn Punkte mit genauen Leistungsverpflichtungen des Staates, wie Dotationen für die erzbischöflichen und bischöflichen Stühle, die Zahlungen für Kanoniker, kostenlose Überlassung von Gebäuden, Zuschüsse an Knaben- und Priesterseminare, etc. Abschließend (in Satz 3) wird auf die Ablösung der Staatsleistungen Bezug genommen:

„3Im Falle einer Ablösung oder Neuregelung der auf Gesetz, Vertrag oder besonderem Rechtstitel beruhenden staatlichen Leistungen an die Kirche sichert der Bayerische Staat die Wahrung der kirchlichen Belange durch Ausgleichsleistungen zu, die entsprechend dem Inhalt und Umfange des Rechtsverhältnisses unter Berücksichtigung der Geldwertverhältnisse vollen Ersatz für das weggefallene Recht gewähren.“

Im „Gesetz zur Ausführung konkordats- und staatskirchenvertraglicher Verpflichtungen Bayerns

(AGKStV) vom 7. April 1925“ werden mit Art. 1 „Pauschale Zahlungen für Personalkosten der Römisch-Katholischen Kirche“ und in Art. 2 „Pauschale Zahlungen für Personalkosten der Evangelisch-Lutherischen Kirche in Bayern“ die jeweiligen genauen Zahlbeträge nach den Besoldungsgruppen des Bayerischen Besoldungsgesetzes festgelegt: Erzbischof von München und Freising B10, Erzbischof von Bamberg B9, Bischöfe von Augsburg, Eichstätt, Passau, Regensburg und Würzburg B6, etc., etc. Der evangelische Landesbischof erhält das Grundgehalt der Besoldungsgruppe B 10, seine fünf Stellvertreter B9, etc.

Das evangelische Pendant dazu ist der Loccumer Vertrag (1955) in dem es in Art. 16 pauschal heißt, dass das Land 7,7 Mio. DM Personaldotationen zahlt:

„( 1 ) 1 Das Land zahlt an die Kirchen vom 1. April 1955 ab als Dotation für kirchenregimentliche Zwecke und als Zuschüsse für Zwecke der Pfarrbesoldung und -versorgung jährlich 7 700 000,— DM (Siebenmillionensiebenhunderttausend Deutsche Mark) (Staatsleistung an die evangelischen Kirchen). 2 Der Betrag ist in seiner Höhe laufend den Veränderungen der Besoldung der Landesbeamten anzupassen. 3 Ein Verwendungsnachweis gemäß § 64 a der Reichshaushaltsordnung wird nicht erfordert.“

Und damit über die Anpassungsklausel in Absatz 1, Satz 2 keine Unklarheiten entstehen, wird auch das in einer Zusatzvereinbarung im § 9 (zu Art. 16 Abs. 1) penibel genau fixiert:

„( 1 ) Die Staatsleistung wird mit einem Zwölftel des Jahresbetrages jeweils monatlich im voraus gezahlt.

( 2 ) Die Anpassung an Veränderungen der Besoldung der Landesbeamten ist wie folgt vorzunehmen:

1. Berechnungsgrundlage ist die Besoldung der Landesbeamten der Besoldungsgruppe A 2 c 2

(Eingangsgruppe des höheren Dienstes) im März 1955.

2. Ausgegangen wird von dem Mittel zwischen Anfangs- und Endgrundgehalt der Besoldungsgruppe A 2 c 2, dem Wohnungsgeldzuschuss der Tarifklasse III, Ortsklasse B für einen Beamten mit weniger als 3 zuschlagpflichtigen Kindern und 120 vom Hundert des Jahresbetrages für ein Kind von 13 Jahren. Das sind im März 1955 ein Zwölftel von 11 373,34 DM.“

Das Bayern-Konkordat hatte schon seit einiger Zeit ‚in der Schublade‘ gelegen und erst in der der Zeit vom 30.11-1923-15.4.1924, als zum ersten und einzigen Mal ein Mitglied der BVP (Bayerische Volkspartei), der Jurist Erich Emminger, Reichsjustizmister in Berlin war, fragte man bei ihm an und bekam die Zustimmung des Reiches für das Konkordat. Von daher erscheint es müßig zu fragen, ob die Vereinbarungen in Art. 10 den Regelungen eines Grundsätzegesetzes rechtswidrig vorgreifen (Reichsrecht bricht Landesrecht), da das Konkordat dem Völkerrecht zugeordnet wird. Sie sind verfassungswidrig, da die Reichsverfassung die obersten Richtlinien für alles staatliches Handeln formuliert. Die Absicht der kirchliche Interessenlage war, diese Besoldungen auf eine rechtliche Grundlage zu stellen (Gesetz, Vertrag oder besondere Rechtstitel), die Anforderungen des Art. 138, 1 WRV entsprach. Da dies nicht rückwirkend geschehen kann, ist trotz des verbalen Bezugs auf „Staatsleistungen“ dieser Zuordnung, der Bezug obsolet.

Zudem heißt es in der Einleitung des Bayern-Konkordats von 1924 ausdrücklich, dass die Verhältnisse von Staat und Kirche „neu geordnet“ werden:

„Seine Heiligkeit Papst Pius XI. und der Bayerische Staat haben, vom gleichen Verlangen beseelt, die Lage der katholischen Kirche in Bayern auf eine den veränderten Verhältnissen entsprechende Weise und dauernd neu zu ordnen, beschlossen, eine feierliche Übereinkunft zu treffen.“

Und ebenso hat der Satz 2 des Artikels 10 mit dem Bezug auf das Bayern-Konkordat von 1817 bezieht,

„2Die vermögensrechtlichen Verpflichtungen, die im Konkordate von 1817 festgelegt sind, , werden durch folgende Vereinbarung ersetzt:…“

die Bedeutung, dass es sich um eine neue Regelung handelt, was wiederum bedeutet, dass für eine Ablösung nur das Konkordat von 1817 in Betracht kommt. In den Artikeln IV, V und VI enthält das Konkordat die genaue Festlegung der Auszahlungen aus den Erträgen der zu schaffenden Fonds und Güter in Verwaltung der Erzbischöfe, Bischöfe und Mitglieder des Domkapitels. Eine Umwandlung dieser Erträge in direkte Geldbesoldungen wird ausdrücklich untersagt.

„Artikel IV. Die Einkünfte zum Unterhalte der Erzbischöfe und Bischöfe werden auf Güter und ständige Fonds gegründet werden, welche der freyen Verwaltung der Erzbischöfe und Bischöfe übergeben werden. […] Alle diese Einkünfte solle in ihrem Betrage stets vollständig und ungeschmälert erhalten werden, und die Güter und Fonds weder veräußert, noch in Geld-Besoldungen verwandelt werden können.“

Da diese Güter und Fonds, aus deren Erträgen der höhere Klerus finanziert werden sollte, durch das Königreich Bayern nicht geschaffen wurden, war die Finanzierung gemäß des Konkordats 1817 nach dem Ende des Königreichs hinfällig, da ohne finanzielle Grundlage.

Bezieht man diesen Aspekt, dass nur die vor 1919 auf Gesetz, Vertrag und besonderen Rechtstiteln beruhenden Leistungen abzulösen sind, so gehören alle Zahlungen im Haushaltsplan des Freistaates Bayerns, die sich rechtlich auf das Konkordat sowie den Staat-Kirche-Vertrag (beide 1924) beziehen, nicht zu den abzulösenden Leistungen. Für den Haushalt 2022 bedeutet dies, dass von den Ausgaben im Kapitel 0550 (Katholische Kirche), die sich auf 77,3 Mio. belaufen, wenn man die Personalfinanzierungen herausnimmt, nur noch 3,3 Mio. ‚übrig‘ bleiben und im Kapitel 0551 (Ev.-Luth. Kirche) von den Ausgaben in Höhe von 25,9 Mio. Euro nur noch 290.000 Euro, zusammen statt der angesetzten 103,2 Mio. Euro nur noch 3,6 Mio. Euro. Die in dieser Summe enthaltenen Kosten des Sachbedarfs beziehen sich als Rechtsgrundlage größtenteils aber ebenfalls auf das Konkordat/Staat-Kirche Vertrag von 1924, so dass vorerst einer weiteren Klärung der Rechtsgrundlagen nur noch 318.000 Euro zur Ablösung übrig bleiben. Das wäre - sogar bei einem Satz des 18,6-fachen Ablösebetrages -, insgesamt rund 5,9 Mio. Euro anstelle der im Raum stehenden und angestrebten 1,3 Mrd. Euro Ablöse.

In diesem Zusammenhang wäre noch zu fragen, welche Folgen diese ausdrücklich auf die „Staatsleistungen“ bezogenen Zahlungen haben könnten. Ohne diesen Bezug wären es ‚reine‘ Staat-Kirche-Vereinbarungen, mit dem sprachlichen Bezug auf die Staatsleistungen und mit dem damit verbundenen Versuch, diese Zahlungen im Nachhinein ablösepflichtig zu machen, sind sie verfassungswidrig.

Zu fragen wäre ebenfalls, ob diese Vereinbarungen zur Besoldung von Geistlichen – ein spezifisches Alleinstellungsmarkmal von Staatskirchen, bei denen der Staat das Personal der Kirche bezahlt –, nicht gegen Art. 140 GG / Art. 137 WRV verstößt, in dem es heißt: „Es besteht keine Staatskirche.“

Die Bayerische Staatsregierung ist sich der juristischen Thematik bewusst und ist sehr unbefangen – da sie nicht beweisen muss, dass sie kirchenfreundlich agiert – mögliche Forderungen der Kirchen bei der Ablösung der Staatsleistungen abzuwehren. Wie in der fowid-Ausarbeitung „Staatszuschüsse in Bayern 2011-2020“ detailliert dargestellt, beruhe der größte Teil der gegenwärtigen „Staatsleistungen“ auf freiwilligen Zahlungen des Freistaates und sei damit nicht ablösepflichtig.

Zu fragen wäre ebenso, ob die nach 1919 realisierten „Novationen“, d. h. „die Aufhebung eines bestehenden Schuldverhältnisses durch Schaffung eines neuen Schuldverhältnisses“, den Verfassungsbefehl zur Ablösung der Staatsleistungen zum Zeitpunkt 1919 nicht ad absurdum führt, da die ‚alten‘ Staatsleistungen durch neue abgelöst wurden. Rechtlich gesehen erlischt mit der Begründung der neuen Schuld die alte Schuld. Das heißt: die Absicht der Kirchen, durch diese neuen Verträge eine zukünftige Bestandsicherung zu gewährleisten, ist als neues Recht realisiert, was aber heißt, dass die für die Ablösung der Staatsleistungen vorgeschriebenen „Gesetze, Verträge und besondere Rechtstitel“ aus der Zeit vor 1919 seitdem nicht mehr bestehen.

Zur Entwicklung nach 1919 beschreibt Christoph Fleischmann in „Förderung in alle Ewigkeit“, wie der Ablösebefehl der Weimarer Verfassung in sein Gegenteil verkehrt wird.

„Dieser Auftrag [zur Ablösung der Staatsleistungen] wurde jedoch noch während der Weimarer Zeit ins Gegenteil verkehrt, als die beiden großen Kirchen Verträge mit den neuen Gliedstaaten der Weimarer Republik schlossen, in denen verschiedene Belange geregelt wurden – unter anderem auch die Zahlungen der Staatsleistungen. Die Zahlungen wurden damit ‚noviert‘, wie das die Juristen nennen, das heißt auf eine neue rechtliche Grundlage gestellt: Für die bisherigen Zuzahlungen für Kirchenregiment und Pfarrbesoldung wurden pauschale Summen vereinbart, die die neuen Länder des Deutschen Reiches den Kirchen weiterhin zahlen sollten. Gleiches geschah auch nach 1949; angefangen mit dem Loccumer Vertrag von 1955 zwischen dem Land Niedersachsen und den evangelischen Kirchen auf seinem Gebiet. Die in diesem Vertrag vorgesehene Dynamisierung der Staatsleistungen – analog zur Steigerung der Beamtenbesoldung – wurde zum Modell für viele weitere Verträge.“

In dieser Hinsicht braucht überhaupt nichts abgelöst zu werden, da die finanziellen Regelungen in den ‚neuen‘ Konkordate und Staat-Kirchen-Verträge sofort zu beenden sind, da sie gegen die grundlegende Verfassungsbestimmung verstoßen: „Es gibt keine Staatskirche“.

Insofern wird deutlich, was das Bayern-Konkordat tatsächlich bedeutet: Es ist die vollkommene Ungültigkeitserklärung für die Art. 137 und 138 der Weimarer Reichsverfassung. Der „demokratische Frühling“ der verfassungsbebenden Nationalversammlung – in der Absicht einer Trennung von Staat und Kirche – war damit beendet und die kirchenfromme Mehrheit des Landtages stimmte damit den Grundsätzen zu: Es gibt eine Kirche, die der Staat wie im 19. Jahrhundert finanziert („Staatskirche“) und falls eine Ablösung kommt, bleibt dennoch alles wie beim Alten. Das ist – mit Bezug auf die Bestimmungen der Weimarer Reichsverfassung und des Grundgesetzes – als schlicht verfassungsfeindlich zu bezeichnen.

3. Zur politischen Geschichte

1918/19, nach dem Ende des Kaiserreichs und der Königreiche, hatte die neu gewählte Nationalversammlung die Aufgabe, in einer zu formulierenden demokratischen Verfassung auch das Verhältnis von Staat und Kirche neu zu definieren. Eine grundlegende politische Aufgabe. Maßgeblichen Einfluss hatte dabei der Vorsitzende der linksliberalen Deutschen Demokratischen Partei, der evangelische Theologe Friedrich Naumann. Für das neu zu bestimmende Verhältnis von Staat und Kirche formulierte er das politische Prinzip: „Freie Kirche im freien Staat“. In der Schlussdiskussion der 59. Sitzung der Nationalversammlung werden die verschiedenen Positionen deutlich. Friedrich Naumann plädiert für „Schluss machen!“ und dem Auslaufen der Zahlungen.

„Ein schwierigerer Punkt sind die Zahlungen an die Kirchen, die im Staatshaushalt bisher enthalten waren. Sie beziehen sich zunächst auf Gehälter von Kirchenbeamten, auf Unterstützung armer Gemeinden und insbesondere auf die Pensionsfonds. Diese Leistungen sind gegenwärtig ein Recht, aber Leistungen, die durch den Haushaltsplan immer neu beschlossen werden müssen, sind selbstverständlich keine ewigen Rechte. ((Sehr richtig! bei den Deutschen Demokraten) Man wird für gerechten und billigen Ausgleich in der Landesgesetzgebung die nähere Form finden müssen und wird sicher zwischen den verschiedenen Kirchenansprüchen einen Unterschied machen müssen. Diejenigen Kirchendiener, die aufgrund von budgetären Bewilligungen in ihre Stellen eingetreten sind, werden bis zu ihrem vermutlichen Dienst- oder Lebensende einen Anspruch auf Fortsetzung dieser Stellen haben, der ein Rechtsanspruch ist. Ob darüber hinaus vom Staat Zahlungen dieser Art gewährleistet werden ist eine andere Frage. Sie gehört in die Landesgesetzgebung. Von irgend einem Zeitpunkt an übernimmt die Kirche derartige Pflichten. Was wir aber als Mitglieder der Kirche nicht mehr haben wollen, ist die Bezahlung der kirchlichen Oberbeamten durch den Staat. Die Kirche muß sagen können: Wir wollen uns unsere Konsistorialräte selbst bezahlen. (Sehr richtig! bei den Deutschen Demokraten) Also hier Schluß damit!“

Diese linksliberalen politischen Ansichten fanden ihre Entsprechung in der Verfassung des Deutschen Reiches vom 11.08.1919 („Weimarer Reichsverfassung“) Mit Art. 137, 1 wird die institutionelle Trennung von Staat und Kirche bestimmt und in Art. 138, 1 die finanzielle Trennung, für die bestehende Vereinbarungen abgelöst werden sollen. Art. 173 bestimmt als Übergangslösung, dass vor dem Erlass eines Grundsatzgesetzes des Reiches nicht abgelöst werden darf.

Artikel 138,1 ist dabei sehr genau in der Frage, was bei einer Beendigung der Staatsleistungen berücksichtigt werden soll und darf: Die vor dem 11.08.1919 auf Gesetz, Vertrag und besonderen Rechtstitel beruhenden Leistungen des Staates an die Kirchen.

Zum Art. 138 formuliert der Staatskirchenrechtler Prof. Michael Droege die Anforderung an den Staat, für Verträge eine Begründung aus den Zwecksetzungen des heutigen Verfassungsstaates zu formulieren, sonst seien sie verfassungswidrig.

„Zusammenfassend ist somit festzuhalten, dass das Ablösungsgebot des Art. 138 Abs. 1 WRV i. V. m. Art. 140 GG das Rechtsinstitut der Staatsleistung, die auf der vorsäkularen Identität staatlicher und religionsgemeindlicher Zwecke beruht, liquidiert. Art. 138 Abs. 1 WRV stellt damit die Neubegründung von Staatsleistungen unter den Vorbehalt ihrer Legitimation durch säkulare, aus der Verfassung zu gewinnende Zwecksetzungen des heutigen Verfassungsstaates. Wird diesem Vorbehalt nicht entsprochen, sind neubegründete Leistungspflichten des Staates mit Art. 138 Abs. 1 WRV i. V m. Art. 140 GG unvereinbar und damit verfassungswidrig.“

Die katholische Kirche reagiert 1919 umgehend und die Fuldaer Bischofskonferenz schreibt im Oktober 1919 einen Protestbrief an den Reichspräsidenten und die Reichsregierung.

„Die katholische Kirche ist eine Institution, die durch Jesus Christus auf göttlicher Einsetzung beruht und deren Rechten, wie solche ihr von ihrem göttlichen Stifter verliehen sind und aus ihrer göttlichen Stiftung sich ergeben, keine weltliche Gesetzgebung Grenzen und Schranken zu setzen befugt ist. Wir erkennen gerne an, daß die neue Reichsverfassung auf einzelnen Gebieten für das Wirken der katholischen Kirche zum Wohle unseres hart geprüften Volkes größere Freiheit mit sich bringt. Andererseits finden sich jedoch zu unserem schmerzlichen Bedauern auch solche Bestimmungen, die einen Eingriff in die unveräußerlichen Rechte der Kirche bedeuten.“

Im Reichsinnenministerium wird (für zwei Jahre) eine Referentenstelle eingerichtet, um ein Grundsätzegesetz vorzubereiten. Dazu schreibt der Reichsinnenminister (am 25. Mai 1921) an seine Länderkollegen, dass ein erster Vorentwurf für ein Ablösegesetz vorliegt und man um Vertraulichkeit bitte, um die Entscheidungen nicht zu verzögern.

„In der Anlage beehre ich mich einen Vorentwurf eines Gesetzes über die Ablösung der Staatsleistungen an die Religionsgesellschaften nebst Begründung zur gefälligen Kenntnisnahme zu übersenden. Mehrere Landesregierungen wünschen dringend, daß das zur Ausführung des Artikels 138 Absatz 1 Satz 2 der Reichsverfassung erforderliche Reichsgesetz alsbald verabschiedet werde. Mit Rücksicht hierauf bitte ich mir Abänderungs- oder Ergänzungsvorschläge baldigst zukommen zu lassen. Es erscheint mir erwünscht, zunächst eine möglichst über einstimmende Auffassung zwischen Reichsregierung und Landesregierungen herbeizuführen. Zur Erreichung dieses Zieles halte ich es nicht für zweckmäßig, den Vorentwurf jetzt außer den Reichsressorts, den Landesregierungen und den Bevollmächtigten zum Reichsrat auch noch anderen Stellen mitzuteilen.“

Es wird jedoch ‚durchgestochen‘ und die Durchsicht der entsprechenden Akten im Geheimen Preußischen Staatsarchiv sowie im Weimarer Hauptstaatsarchiv zeigt, wie schnell kirchliche Funktionäre sich eingemischt haben, der ganze Entscheidungsprozess – wie befürchtet –ins Stocken kam und dann durch die Inflation/Hyperinflation 1923 hintangestellt wurde.

Mit der zweiten Reichstagswahl (im Mai 1924) war dann auch der ‚erste demokratische Frühling in Deutschland‘ beendet, es kam eine Mitte-Rechts Regierung zustande, der dann in den weiteren Wahlen noch rechtere Regierungen folgten. Weder wurde der vorgelegte Entwurf eines Grundsätzegesetzes wieder aufgenommen, noch wurden neue Gesetzentwürfe vorgelegt.

Seit 1949 und dem Beginn der ‚Rheinisch-katholischen Republik“ blieb das Thema der Ablösung der Staatsleistungen politisch weiterhin unbearbeitet, was sich erst 2009 änderte, als die Fraktion „DIE LINKE“ (Raju Sharma) am 16.12.2009 in der Fragestunde der 11. Sitzung anfragt, wann die Bundesregierung ein Grundsätzegesetz (BT-Drucksache 17/191) erarbeiten will. Einen entsprechenden Antrag bringt DIE LINKE im Februar 2012 in den Bundestag ein. (BT-Drucksache 17/8791). Der Antrag wird 2013 abgelehnt.

Dem folgt im März 2014 eine kleine Anfrage der Linken zu „Staatsleistungen an die Kirchen“ (BT-Drucksache 18/903), mit der Frage, ob eine Kommission eingerichtet wird, „die den Umfang und Wert des im Jahr 1803 verstaatlichten Kirchenbesitzes und die Summe der bisher gezahlten staatlichen Entschädigungen an die Kirchen ermitteln soll?“ Der Antrag wird abgelehnt.

15.05.2020: Gesetzentwurf Fraktion BÜNDNIS 90/DIE GRÜNEN, Fraktion der FDP, Fraktion DIE LINKE (BT-Drucksache 19/1919273). Im April 2021 (BT-Drucksache 19/29000) empfiehlt der Ausschuss für Inneres und Heimat die Ablehnung des Gesetzentwurfs mit den Stimmen der Fraktionen der CDU/CSU, SPD und AfD gegen die Stimmen der Fraktionen FDP, DIE LINKE. und BÜNDNIS 90/DIE GRÜNEN.

Am 28. Mai 2020 bringt die AfD einen Grundsätzegesetzentwurf ein (BT-Drucksache 19/19649), in dem die Länder verpflichtet werden, bis Jahresende 2021 Ablösegesetze zu erlassen, deren Zahlungen zum Jahresende 2026 beendet sein müssen. Der Innenausschuss empfiehlt am 05.05.2021, den Antrag abzulehnen. (BT-Drucksache19/29351)

4. Ablösevarianten

In den folgenden Abschnitten sind fünf Ablösevarianten skizziert, die in der Reihenfolge von ‚Ewigkeitsrente‘ bis ‚gar nichts mehr‘ angeordnet sind. Die ersten beiden Varianten sind in der Politik bereits diskutiert worden, die drei weiteren Varianten noch nicht.

Bei der Frage einer Ablösung stellt sich schnell als ‚Kern‘ die Frage, wie hoch ist die Ablösesumme? Vorsorglich wird bereits von den „Rechtsschutzmöglichkeiten der Kirchen gegen ein Grundsätzegesetz zur Ablösung der Staatsleistungen“ geschrieben und die Aspekte Normenkontrollverfahren, Verfassungsbeschwerde, Wahrung der Vermögensinteresse der Kirchen, Bestandsgarantie, u. a. m. genannt.

Zur Ablösesumme heißt es im kirchenfreundlichen Reichskonkordat mit den Nationalsozialisten von 1933 im Art. 18, Satz 3 dazu:

„Die Ablösung muss den Ablösungsberechtigten einen angemessenen Ausgleich für den Wegfall der bisherigen staatlichen Leistungen gewähren.“

Abgesehen davon, dass wiederum – kirchenpolitisch zwar verständlich aber dennoch verfassungswidrig – die „bisherigen staatlichen Leistungen“ pauschal als „ablöseberechtigt“ dargestellt werden, ist die Frage, was heißt „angemessener Ausgleich“? Zumindest nicht eine weitgehende Weiterfinanzierung des Klerus.

Zum Zweiten ist es die Frage, wie die berechtigten Forderungen vor 1919 (in Reichsmark) auf DM und Euro umgerechnet werden. Es darf als bekannt vorausgesetzt werden, dass eine Reichsmark (1919) nicht gleichzusetzen ist mit einer DM (seit 1948) und dann (2003) mit 0,511 auf Euro umgerechnet wird. Dafür gibt es verschiedene Möglichkeiten, wie die Veränderungen des Bruttolohnes, die Lebenshaltungskosten, der Goldpreis, u. a. m.

Für diese vorrangig ‚währungstechnischen Aspekte‘ ist dabei zu prüfen, was denn eine Währungsumstellung für den Geldwert von Forderungen bedeutet. Dazu gibt es eine juristische Einschätzung zur Währungsreform 1948:

„Gemäß § 16 Abs. 1 UmstG (Drittes Gesetz zur Neuordnung des Geldwesens (Umstellungsgesetz) vom 20. Juni 1948) werden zudem „Reichsmarkforderungen grundsätzlich mit der Wirkung auf Deutsche Mark umgestellt, daß der Schuldner an den Gläubiger für je zehn Reichsmark eine Deutsche Mark zu zahlen hat.“

Das heißt, dass eine Forderung von 1.000 Reichsmark nach 1948 nur noch einen Wert von 100 DM hatte, die auf Euro umgerechnet 51,10 € bedeuten und eine Ablösesumme (Faktor 9,3) von 475,23.

Ob der § 18 („Sonderregelungen“), Absatz 1,1 und Absatz 2 dem entgegensteht, wäre zu prüfen, er lautet:

„(1) Folgende Reichsmarkverbindlichkeiten werden in Abweichung von § 16 mit der Wirkung auf Deutsche Mark umgestellt, daß der Schuldner für jede Reichsmark eine Deutsche Mark zu zahlen hat:

1. Löhne und Gehälter, Miet- und Pachtzinsen, Altenteile, Renten, Pensionen und andere regelmäßig wiederkehrende Leistungen, die nach dem 20. Juni 1948 fällig geworden sind oder fällig werden, […]

(2) Abs. 1 findet keine Anwendung auf wiederkehrende Leistungen, die für einen vor dem 1. Juni 1948 liegenden Zeitraum geschuldet werden.“

Das Dritte ist der Aspekt – sofern man die ‚Basissumme‘ der abzulösenden Staatsleistungen korrekt begründet belegt hat – mit welchem Faktor diese Basissumme multipliziert wird.

4.0. Äquivalenz-/Angemessenheitsprinzip

Wesentliches Element der von der „herrschenden Lehre“ akzeptierten Gesetzentwürfe ist die Orientierung an der Anwendung des Äquivalenzprinzips, was jedoch verfassungsrechtlich so nicht vorgeschrieben ist. Andere Varianten wären z. B. eine Entschädigung für „Pachtverluste“. Allerdings sind Entschädigungszahlungen in Deutschland bisher in der Höhe bzw. in der Zeitdauer begrenzt. Da müssen andere Maßstäbe gesetzt werden. Entsprechend heißt es in dem „Entwurf eines Grundsätzegesetzes zur Ablösung der Staatsleistungen“ der Fraktionen FDP, DIE LINKE. und BÜNDNIS 90/DIE GRÜNEN (BT-Drucksache 19/19273 vom 15.05.2022):

„Es werden Grundsätze für die Ablösung der Staatsleistungen durch die Länder festgesetzt. Dabei wird das Äquivalenzprinzip grundsätzlich zum Maßstab der Ablösung gemacht. Hierbei wird der Wert der Ablösesumme vorab berechnet und den Kirchen aufgrund des Gesetzes grundsätzlich in Geld ausgezahlt. Der Wert der Leistungen wird in Anlehnung an den Kapitalwert von wiederkehrenden Nutzungen und Leistungen nach § 13 Absatz des Bewertungsgesetzes aus dem 18,6-fachen der Leistung berechnet.“

Das Äquivalenzprinzip ist, nach einer finanzwirtschaftlichen Analyse von Matthias Krause: „Best Case für die Kirchen“: „Beim Äquivalenzprinzip entspricht die Ablösung der ewigen Weiterzahlung.“

„Beim Äquivalenzprinzip wird eine Reihe (unendlicher) Zahlungen mit ihrem „Barwert“ bewertet. Das ist der Betrag, mit dem man – bei einer bestimmten, angenommenen Rendite – die Zahlungen aus den Kapitalerträgen bestreiten kann.

Das Äquivalenzprinzip besagt, dass es – unter den gegebenen Annahmen über die zukünftigen Zahlungen und Zinsen – einerlei ist, ob sich jemand für die Zahlungen oder den Barwert entscheidet. Die eine Option ist wirtschaftlich so gut wie die andere.

Für die Ablösung der Staatsleistungen bedeutet dies: Eine Ablösung nach dem Äquivalenzprinzip käme der ewigen Weiterzahlung der Staatsleistungen gleich. Mit dem Unterschied, dass die Kirchen den Ablösebetrag bereits sicher haben und der Staat nichts mehr daran ändern kann. Dies wäre das Beste, was den Kirchen passieren könnte.“

Ein anderer Ansatz ist das Angemessenheitsprinzip. Die Diskussion, welches der beiden Prinzipen anzuwenden sei, spielte auch in der der 130. Sitzung des Ausschuss für Inneres und Heimat am 12. April 2021 (Protokoll-Nr. 19/130) eine Rolle, wobei der Sachverständige Prof. Dr. Claus Dieter Classen (Universität Greifswald) ausführte (S.7), dass es nicht so eindeutig sei, welches Prinzip befürwortet werde:

„Bei der Frage des Maßstabes im Einzelnen gibt es Diskussionen, ob das Äquivalenzprinzip heranzuziehen ist oder mehr auf die Angemessenheit abzustellen ist. Dabei möchte ich ausdrücklich darauf hinweisen, dass ich den Eindruck habe, dass das, was häufig behauptet wird, nämlich dass es da eine herrschende Meinung gäbe, jedenfalls nach meiner Durchsicht der jüngeren Literatur so eher zweifelhaft ist. Es gibt sicherlich etliche Stimmen, die für das Äquivalenzprinzip sprechen, aber ich habe den Eindruck, dass doch eine ganze Reihe von Autoren, vielleicht sogar die Mehrheit, eher in Richtung Angemessenheit tendiert.“

4.1. „Immerwährende Leistungen“

Im Bewertungsgesetz (BewG), § 13 Kapitalwert von wiederkehrenden Nutzungen und Leistungen heißt es: „Immerwährende Nutzungen oder Leistungen sind mit dem 18,6fachen des Jahreswerts […] zu bewerten.“ Diese Auffassung ist dem Gesetzentwurf der drei Oppositionsparteien in der vergangenen Legislaturperiode (2017-2021) zugrunde gelegt worden.

Bereits von der Rechts- wie Sprachlogik kann eine Leistung, die beendet werden soll, nicht immerwährend sein. Diese Sichtweise beruht auf der eingangs bereits beschriebenen behaupteten „Bestandsgarantie“ für eine „Ewigkeitsrente“.

Dem widerspricht der Entwurf eines Grundsätzegesetzes, der 2021 von FDP, Bündnis90/Die Grünen und DIE LINKE in den Bundestag eingebracht wurde, und der maßgeblich von Stefan Ruppert (FDP, Kirchenrechtler, ehemaliger religionspolitischer Sprecher der Fraktion) ausgearbeitet worden sein soll.

Kurz gefasst heißt es in dem Entwurf (BT-Drucksache 19/19273): Die Länder bringen in den kommenden fünf Jahren Ablösegesetze auf den Weg, haben dann bis zu zwanzig Jahre Zeit, diese Zahlungen zu leisten, für die der Faktor 18,6 der 2020 gezahlten ‚Staatsleistungen‘ anzusetzen ist. Während dieser ‚Ablösezeit‘ werden die bisherigen ‚Staatsleistungen‘ weiterbezahlt. Kostenpunkt insgesamt rund 24 Mrd. Euro.

Da in diesem Gesetzentwurf die fragwürdigen Maximalforderungen der Kirchen enthalten sind, folgt er anscheinen dem Motto: „Ablösung muss sein. Koste es, was es wolle!“ Der Entwurf wird 2021 abgelehnt.

4.2. „Unbestimmte Dauer“

Im Bewertungsgesetz (BewG), § 13 Kapitalwert von wiederkehrenden Nutzungen und Leistungen heißt es ebenfalls: „Nutzungen oder Leistungen von unbestimmter Dauer [sind] mit dem 9,3fachen des Jahreswerts zu bewerten.“ In dem Verfassungsauftrag „Die Staatsleistungen sind abzulösen“ ist schon ersichtlich, dass es sich nicht um „immerwährende Leistungen“ handeln kann, sondern um zeitlich begrenzte Leistungen bis zur Verabschiedung von Ablösegesetzen.

Diese Sichtweise entspricht in etwa dem Gesetzentwurf der BT-Fraktion DIE LINKE (2012), die einen zehnfachen Betrag vorgeschlagen hatte (BT-Drucksache 17/8791), den Ländern Ratenzahlung erlaubte und einen Zeitraum von zwanzig Jahren vorschlug. Der Antrag wird 2013 abgelehnt.

Zu den Organisationen, die einen 9,3fachen Jahreswert als Ablösesumme vorschlagen, gehört der Bund der Steuerzahler, der entsprechend als Ablösung eine Einmalzahlung von fünf Mrd. Euro nennt.

4.3. Umwidmung/Umbenennung

Norbert Feldhoff, ehemaliger langjähriger Generalvikar des Erzbistums Köln und anschließend Domprobst des Kölner Doms, hat bedacht, dass die Staatsleistungen zwar „legal“ seien, aber nicht mehr als „legitim“ empfunden und damit dem Ansehen der Kirche schaden würden. Sein Vorschlag war (2014): „Kreative Konzepte“. Die Zahlungen unter dem Etikett Staatsleistungen sollten beendet und das entsprechende Geld in einen Denkmalfonds gezahlt werden, aus dem dann vorrangig katholische Kirchen saniert und restauriert werden.

Einen vergleichbaren Vorschlag hat der bereits genannte Ernst Dohlus (Mitte Juni 2022) geäußert: „Volkswirt bietet Alternative zur Staatsleistungs-Ablösung“.

„Mein Vorschlag ist, dass die Kirche nicht Geld fordert und erhält aufgrund überholter, schlecht begründbarer Uralt-Ansprüche, sondern aufgrund der Tatsache, dass sie staatliche Aufgaben übernommen hat und Dinge finanziert, die eigentlich der Staat selbst finanzieren sollte. […] Das Land Nordrhein-Westfalen zum Beispiel zahlt dann nicht mehr jährlich 24 Millionen Euro Staatsleistungen an die beiden christlichen Kirchen, sondern übernimmt die Erhaltungs- und Renovierungskosten für denkmalgeschützte Kirchen in dieser Höhe. Oder er übernimmt das Eigentum an solchen Kirchen. Das wäre im Übrigen auch gar nichts Neues. Dem Land NRW gehören jetzt schon 16 Kirchen von der Namen-Jesu-Kirche in Bonn bis zur St. Ulrich-Kirche in Paderborn und für 65 andere Kirchen übernimmt das Land die Baulast, also alle Bau- und Erhaltungskosten, von St. Clemens in Bergisch Gladbach bis St. Andreas in Düsseldorf.“

4.4. Nach dem Anspruch 1919

Den Aspekt, dass 1919 das Bezugsjahr für die Berechnungen der Ablösebeträge ist, hat das Institut für Weltanschauungsrecht aufgenommen und in einem „Änderungsantrag (Entwurf) zu der zweiten Beratung des Gesetzentwurfs der Fraktionen der FDP, DIE LINKE und BÜNDNIS 90/DIE GRÜNEN –BT-Drucksache 19/19273“ formuliert, inwiefern dieser Bezug zustande kommt.

„Diese Ansprüche müssen sich aus konkreten Gesetzen, Verträgen oder besonderen Rechtstiteln ergeben, die bei Inkrafttreten der WRV am 14. August 1919 bereits bestandskräftig waren. Da sich aufgrund der seit 1919 vergangenen Zeitspanne die exakte Höhe der Ansprüche aus den jeweiligen Gesetzen, Verträgen oder besonderen Rechtstiteln in vielen Fällen nur mit einem hohen Verwaltungsaufwand ermitteln lässt, soll die in den jeweiligen Haushaltsplänen für das Haushaltsjahr 1919 veranschlagte Auszahlung als Indiz für die Höhe der jeweiligen Ansprüche dienen. Diese Daten sind in Anlage 1 zusammengestellt.“

Dazu wurde eine Tabelle „Angenommene Höhe der Ansprüche auf positive Staatsleistungen gegenüber den Ländern bei Inkrafttreten der WRV (1919)“ publiziert, in der für die Bundesländer die 1919 auf „Vertrag, Gesetz oder besonderen Rechtstiteln beruhenden Staatsleistungen“ erfasst wurden. Es ergibt sich (mit Faktor 9,3) als Ablösesumme eine Summe von insgesamt rund 135 Mio. Euro. Das wären, beispielsweise, als Ablösungssumme für Thüringen rund 12,3 Mio. Euro, für Schleswig-Holstein rund 4,3 Mio. und für Bayern von 589 Mio. Euro.

4.5. Staatsleistungen sind bereits abgelöst

Einen anderen Ansatz hat die Humanistische Union eingebracht, der überhaupt zu verdanken ist, dass 2011 zum ersten Mal eine exakte und vollständige Übersicht über die von den Bundesländern seit 1949 gezahlten Staatsleistungen publiziert wurde. Treibende Kraft war (und ist) dafür der Verwaltungsjurist Johann-Albrecht Haupt, dessen Anfragen dazu – bei den Kirchen und den Bundesländern – als „zu aufwendig“ abgelehnt worden waren. Die kollegiale eigene Recherche ging dann zügig vonstatten.

Diese Sichtweise beruht u. a. darauf, dass mit der Inkorporation von Kirchenartikeln der Weimarer Verfassung in den Art. 140 GG – ohne den Art. 173 WRV – die geforderte Ablösung gleichsam automatisch begonnen hat. Mit anderen Worten: Legte man die Staatsleistungen von 1950 zugrunde (als – bis auf das Saarland – alle Bundesländer stabilisiert und dabei waren), waren das (umgerechnet) 33 Millionen Euro und akzeptiert man sogar die damalige Forderung der Kirchen des 24-fachen dieses Betrages als Ablösesumme, so sind es 792 Millionen. Addiert man nun die Zahlungen der folgenden Jahre, so wird diese Summe im Jahr 1963 (mit 802 Mio.) überschritten und die Ablösung ist erfolgt („Die Rechnung ist beglichen“). Alle Zahlungen seitdem sind rechtswidrig.

Für diese Sichtweise gibt es historische Beispiele. So schreibt das Ministerium der Finanzen des Landes Mecklenburg am 21. Oktober 1949 an den Oberkirchenrat in Schwerin, dass es sich um Vorauszahlungen bzw. Anzahlungen auf die noch zu vereinbarende Ablösesumme handele. (Quelle: Szymik, Anlage 33)

„Der Landtag des Landes Mecklenburg hat in seiner 9. Vollsitzung am 24.3.1947 beschlossen, daß die im Haushaltsplan vorgesehenen Mittel für Vertragsleistungen an die Kirche mit der Maßgabe genehmigt wurden, daß die Zahlung als Vorauszahlung auf die verfassungsmäßig noch zu vereinbarende Ablösungssumme geleistet wird. Die Kirche hat durch die Pauschalzahlung der Leistungen keinen Nachteil, die pauschalen Zahlungen sind Anzahlungen auf die noch festzustellende Ablösungssumme. Die Kirche kann schon die jetzigen Pauschalzahlungen aus dem Landeshaushalt genauso ansammeln, wie etwas später die Jahresraten auf die festgestellte Ablösesumme . Wenn es möglich gewesen wäre, gleichzeitig mit dem Inkrafttreten der Landerfassung die Ablösesumme festzusetzen, hätte die Kirche z.B. auch die vor der Währungsreform noch gezahlten Raten ansammeln müssen und sie dann auch nur im Verhältnis 10:1 umgewertet erhalten.“

Ob es auch in anderen Landtagen entsprechende Beschlüsse gegeben hat, ist derzeit nicht festgestellt aber vorstellbar.

Diese Tatsache wird – in ständiger Schreibe – von dem Leiter des Kirchenrechtlichen Instituts der EKD, Prof. Hans Michael Heinig, mit einem finanzwirtschaftlich zwar korrekten aber in der Sache eigenartigem Vergleich, wie in seinem ZEIT-Beitrag: „Arbeitsauftrag aus Weimar“ verunglimpft.

„Die laufenden Staatsleistungen sollen nach den Vorstellungen des Verfassungsgebers an die Stelle des Ertrags treten, den die Kirchen aus enteignetem Vermögen erzielt hätten, nicht den Wert des Vermögens selbst. Wer für seine Wohnung jahrelang Miete zahlt, bekommt bei einem späteren Kauf ja auch nicht die Mietzahlungen angerechnet. Vielleicht steckt bei kämpferischen Laizisten von ganz links und ganz rechts auch Strategie dahinter: Mit dem Thema Staatsleistungen können sie politisch mobilisieren. Unterminieren sie deshalb realistische Vorschläge mit überzogenen, ja verfassungswidrigen Forderungen? Die Zeit für eine Ablösung ist überreif. Mit etwas gutem Willen auf allen Seiten lässt sie sich ins Werk setzen.“

Dass der Staat in einem Haus (der Kirche) wohnt und Miete zahle, ist eine recht eigenartige Sichtweise des Verhältnisses von Staat und Kirche. Davon abgesehen würden sich die möglichen Rückforderungen seitens der Bundesländer an die Kirche über zu viel gezahlten Staatsleistungen seit 1963 auf eine (bis 2010 berechnete) Summe von rund 34 Mrd. Euro belaufen können.

Dass die Staatsleistungen bereits abgelöst seien, ist als Thema von den Kirchenlobbyisten in den Bundestagsfaktionen anscheinend besonders gefürchtet, denn in dem „Entwurf eines Grundsätzegesetzes zur Ablösung der Staatsleistungen“ der Fraktionen FDP, DIE LINKE und BÜNDNIS 90/DIE GRÜNEN (BT-Drucksache 19/19273 vom 15.05.2021) heißt es gleich im §1: „Bisher gezahlte Leistungen werden bei der Ablösung nicht berücksichtigt.“

5. Fazit

Mit dem Prinzip der „Freien Kirche im freien Staat“, d. h. der formalen Trennung von Staat und Kirche ist die „Cura Religionis“ - der Staat finanziert das Kirchenwesen – 1919 in Deutschland mit den Kirchenartikeln der Reichsverfassung beendet worden. Für die Legitimierung der Staatsgewalt (bis 1919: „Wir von Gottes Gnaden“) werden keine Kirchen mehr gebraucht, die entsprechend auch nicht mehr finanziert werden. In Art. 20 GG heißt es entsprechend:

„(2) Alle Staatsgewalt geht vom Volke aus. Sie wird vom Volke in Wahlen und Abstimmungen und durch besondere Organe der Gesetzgebung, der vollziehenden Gewalt und der Rechtsprechung ausgeübt.“

Für die finanzielle Trennung von Staat und Kirche („Ablösung der Staatsleistungen“) wurde dabei festgelegt, dass der Reichstag dafür – ohne Mitwirkung der Kirchen – ein Grundsätzegesetz beschließt, das den Rahmen für die Landesgesetzgebungen setzt. Grundlage dafür sind ausschließlich die vor 1919 bestehenden und auf „Gesetz, Vertrag oder besonderen Rechtstitel“ beruhenden Zahlungsverpflichtungen des Staates. Wie abgelöst werden soll, wurde nicht weiter vorgegeben. Zur Finanzierung der Kirchen wurde die Kirchensteuer reichsweit eingeführt.

Die Tatsache, dass diese Ablösung seit mittlerweile 103 Jahren nicht realisiert wurde, beruht auf einer Entwicklung, dass die Kirchen sich umgehend in den Gesetzgebungsprozess eingemischt und erreicht haben, dass die Staatsleistungen gleichsam als „Ewigkeitsrente“ mit „Bestandsgarantie“ gesehen werden und eine Beendigung der Zahlungen nur in einem (mit Nationalsozialisten) „freundschaftlichen Einvernehmen“ erfolgen kann. Was heißt,: wollen die Kirchen nicht, geht gar nichts. Damit bestimmt nicht mehr der Staat diese Gesetzgebung, sondern die Kirchen.

Wurden die Auseinandersetzungen zwischen Staat und Kirche um die Macht im Staat seit der Krönung Karls des Franken in Rom (800 n. u. Z.) über einige Jahrhunderte mit Soldaten und Gewalt geführt, so sind es nun kirchenaffine Staatskirchenrechtler wie Politiker und kirchliche Lobby-Büros. Mit Finten, erfundenen Bezügen, Behauptungen, „herrschenden Meinungen“ des Staatskirchenrechts u. a. m. wird politischer Druck und Meinungsführung aufgebaut.

In den vergangenen hundert Jahren haben Abermillionen von Menschen, zigtausende Gewerbetreibende, Handwerker, Kaufleute und Unternehmer durch Inflation, Krieg und Währungsreformen sehr vieles, man che so gut wie alles verloren und mussten, sofern es gelang, von vorne anfangen. Der Klerus wird - wie noch im Kaiserreich „von Gottes Gnaden“ -, vom Staat bezahlt und als ‚Abschiedsgabe‘ sollen es nun rund 11 Mrd. Euro sein? Respekt, Respekt! Dass muss man erstmal schaffen.

Die in den Haushaltsplänen der Bundesländer als „Staatsleistungen“ bewertenden Zahlungen an den Kirchen haben (1) keine vor 1919 liegende Begründung, sind (2) Personaldotationen (für eine nicht mehr existierende „Staatskirche“), wurden pauschalisiert, haben (damit und so immer dargestellt) (3) keine Zweckbindung und unterliegen (4) nicht der Nachprüfung durch die Landesrechnungshöfe. Das sind bereits vier Aspekte, die ein nicht korrektes staatliches Handeln benennen.

Sollen die Staatsleistungen verfassungsnorm abgelöst werden, muss erst einmal festgestellt werden, welche Staatsleistungen am 11.8.1919 aufgrund von Gesetz, Vertrag oder besonderen Rechtstiteln bestanden haben. Diese Arbeit wurde – bis auf eine Ausnahme – bisher als „zu aufwendig“ abgelehnt. Die Gründe dafür sind plausibel. Weder die Kirchen noch kirchenaffine Politiker wollen wissen, wie hoch diese Ansprüche sind, sondern beziehen sich in großer Einmütigkeit auf nach 1919 abgeschlossene Verträge, die schon allein dadurch nicht zu den abzulösenden Staatsleistungen zu zählen sind, und auf ‚windige‘ Festsetzungen staatlicher Zahlungen zu Beginn der Bundesrepublik/nach der Deutschen Einheit an die Kirchen, die auf einem schnurrigen Allerlei von Gründen beruhen mögen, und auch alle legal sind, aber eben keine Staatsleistungen nach Art 140 GG / Art. 138,1 WRV. Sie sind ein eigenes Rechtsgebiet und es wäre noch zu prüfen, inwiefern sie weitestgehend verfassungsrechtlich fragwürdig sind, da sie der Bestimmung Art. 140 GG/Art. 137 WRV: „Es besteht keine Staatskirche“ widersprechen und entsprechend umgehend und ersatzlos zu beenden sind.

Die verfassungskonforme, korrekte Feststellung der auf „Gesetz, Vertrag und besonderen Rechtstiteln“ beruhenden Staatsleistungen, für die das Ablösungsgebot gilt, wäre in einer kleinen externen Arbeitsgruppe – vom Bundesministerium der Justiz finanziert – in voraussichtlich weniger als einem Jahr zu dokumentieren. Dafür sprechen die realisierten Recherchen zu den gezahlten Staatsleistungen seit 1949, bereits vorliegende sachgerechte Einzelstudien[3] und die heutigen digitalen Recherche- und Kommunikationsmöglichkeiten.

_________________________________________________

[1] Hermann E. J. Kalinna: Verbindungsstellen zwischen Staat und Kirchen im Bereich der evangelischen Kirche, in: Joseph Listl und Dietrich Pirson (Hrsg.): Handbuch des Staatskirchenrechts der Bundesrepublik Deutschland, Zweiter Band. Zweite, neubearb. Auflage, Berlin: Duncker & Humblot, 1994, S. 195.

[2] Joachim Gaertner: Der Dienst des juristischen Stellvertreters beim Bevollmächtigten des Rates der EKD bei der Bundesrepublik Deutschland und der Europäischen Union, in: Zeitschrift für evangelisches Kirchenrecht, Tübingen: Mohr Siebeck, Band 51 (2006) S. 203.

[3] Johannes Niedner: „Die Ausgaben des preussischen Staates für die evangelische Landeskirche der älteren Provinzen. Stuttgart, 1904, 319 Seiten. (13. und 14. Heft der Kirchenrechtlichen Abhandlungen.)