Kirchenaustritte und Kirchensteuereinnahmen

Die Annahme, dass die Kirchenaustritte den Kirchen finanziell schaden würden – da ihre Einnahmen aus der Kirchensteuer sinken –, findet auf den ersten Blick keine Bestätigung. Im Gegenteil, trotz aller Kirchenaustritte steigen die Kirchensteuereinnahmen. Die Erklärung ist jedoch zweifach. Die Kirchenaustritte führen tatsächlich zu Einnahmeverlusten, die allerdings nicht direkt sichtbar werden, da die Kirchensteuer eine Zuschlagssteuer zur Einkommensteuer ist und damit deren Regeln folgt.

Von Carsten Frerk und Matthias Krause.

1. Vorbemerkung

2. Annexsteuer

3. Einkommensteuer

4. Kirchenmitgliederentwicklung

5. Finanzielle Effekte der Kirchenaustritte

6. Kirchenmitglieder und Geburtenzyklen

7. Regionale Unterschiede

8. Unterschiedliches Gewicht der Kirchenaustritte

9. Unterschiede im Kirchensteueraufkommen

10. „Baby-Boomer“ und Taufdefizite

11. Projektion 2060

12. Gesamteinnahmen und Caritas/Diakonie

Quellen und Tabellen

0. Vorbemerkung

Mehrfach wurde an fowid die Frage herangetragen, warum die vielen Kirchenaustritte keine Auswirkungen auf die Kirchensteuereinnahmen haben würden, die ja bekanntlich steigen. Dieser Frage liegt möglicherweise eine Vorstellung zugrunde, dass die Kirchensteuereinnahmen eine fixierte Größe seien. Wenn man seine Kirchenmitgliedschaft beendet und damit keine Kirchensteuer mehr zahlt, müsste sich das in einem entsprechendem Rückgang der Einnahmen zeigen. Aber das Gegenteil ist anscheinend richtig, wie z. B. für das Erzbistum Köln und seinen Finanzbericht 2021: „Vertrauenskrise und zahlreiche Kirchenaustritte. […] Mehr Kirchensteuern und kräftiger Überschuss im Erzbistum Köln.“

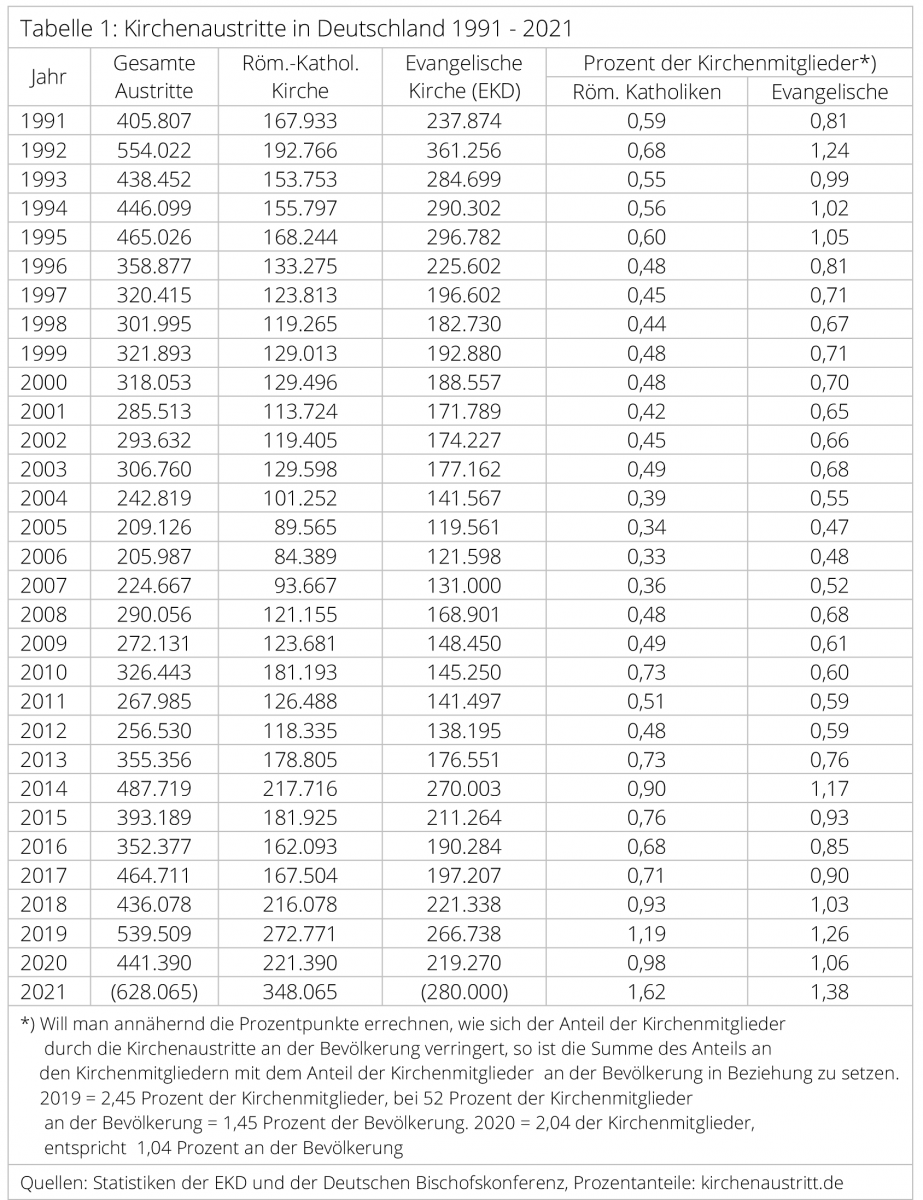

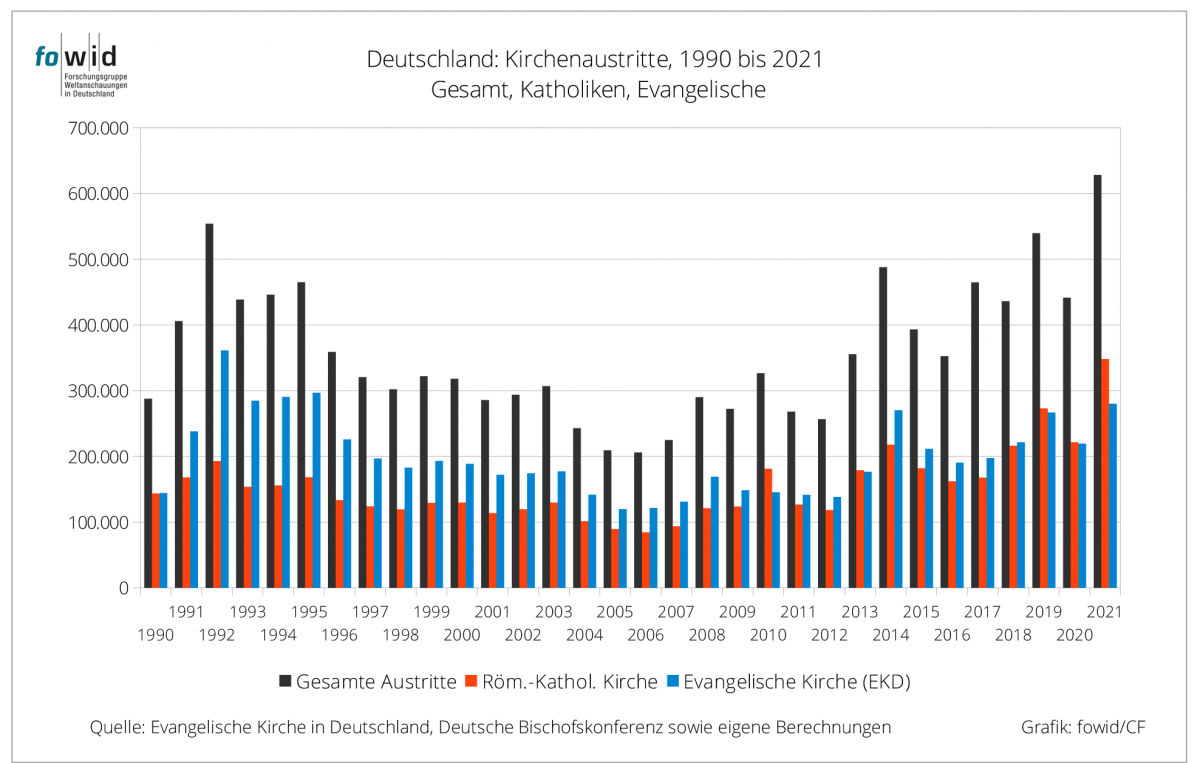

Bei den Kirchenaustritten sind die hohen Austrittszahlen nach der Deutschen Einheit 1991-1995 angestiegen, dann wieder bis auf rund 200.000 zurückgegangen. Seit 2006/2007 steigen die Kirchenaustritte wieder an. (Dazu auch Tabelle 1 im Anhang)

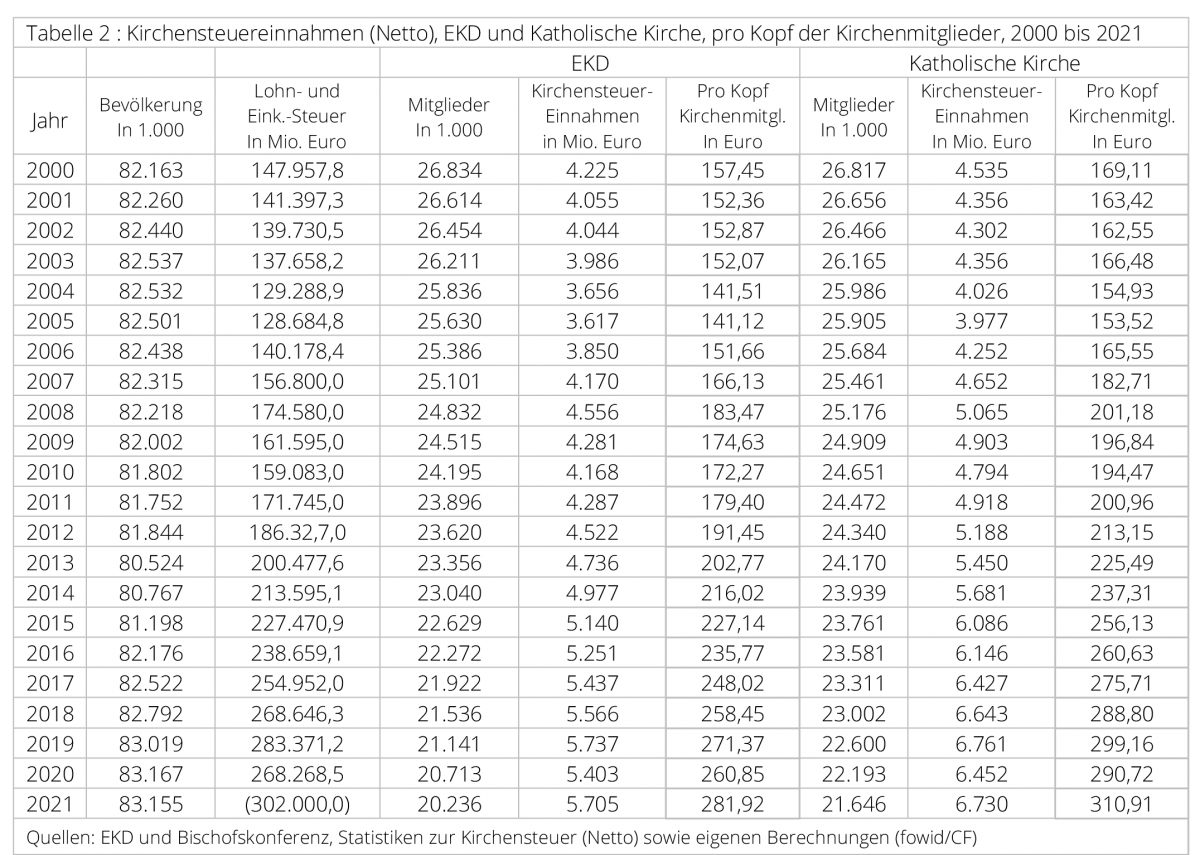

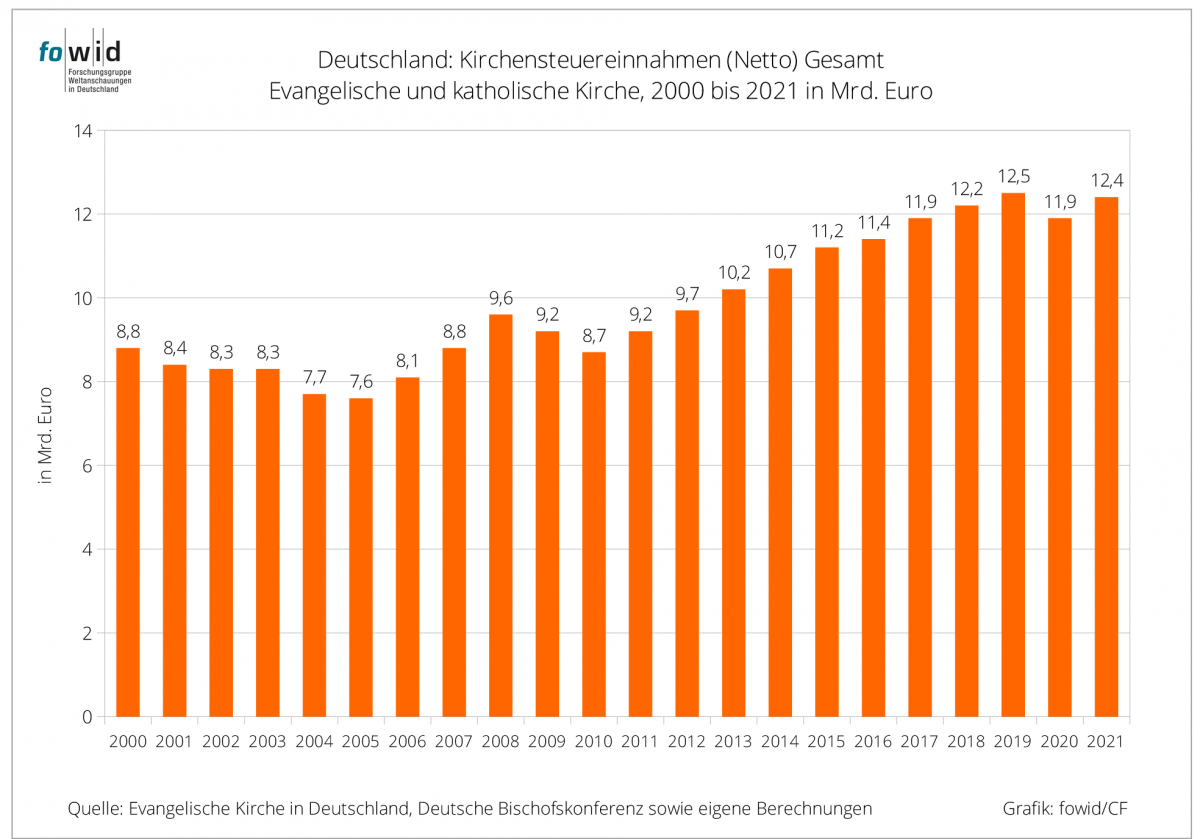

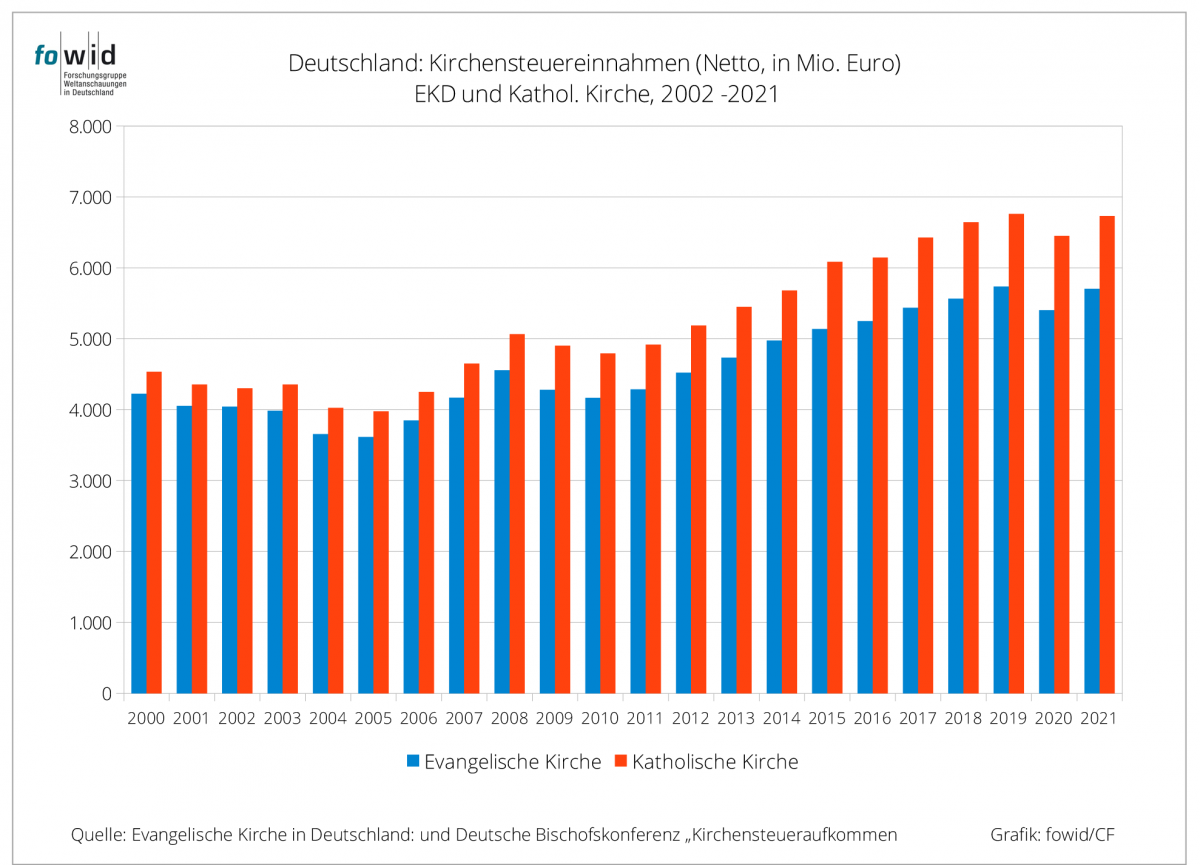

Die Kirchensteuereinnahmen, die 2000 bei 8,8 Mrd. lagen, dann leicht sanken, belaufen sich in 2021 auf 12,4 Mrd. Euro. (Dazu auch Tabelle 2)

2. Annexsteuer

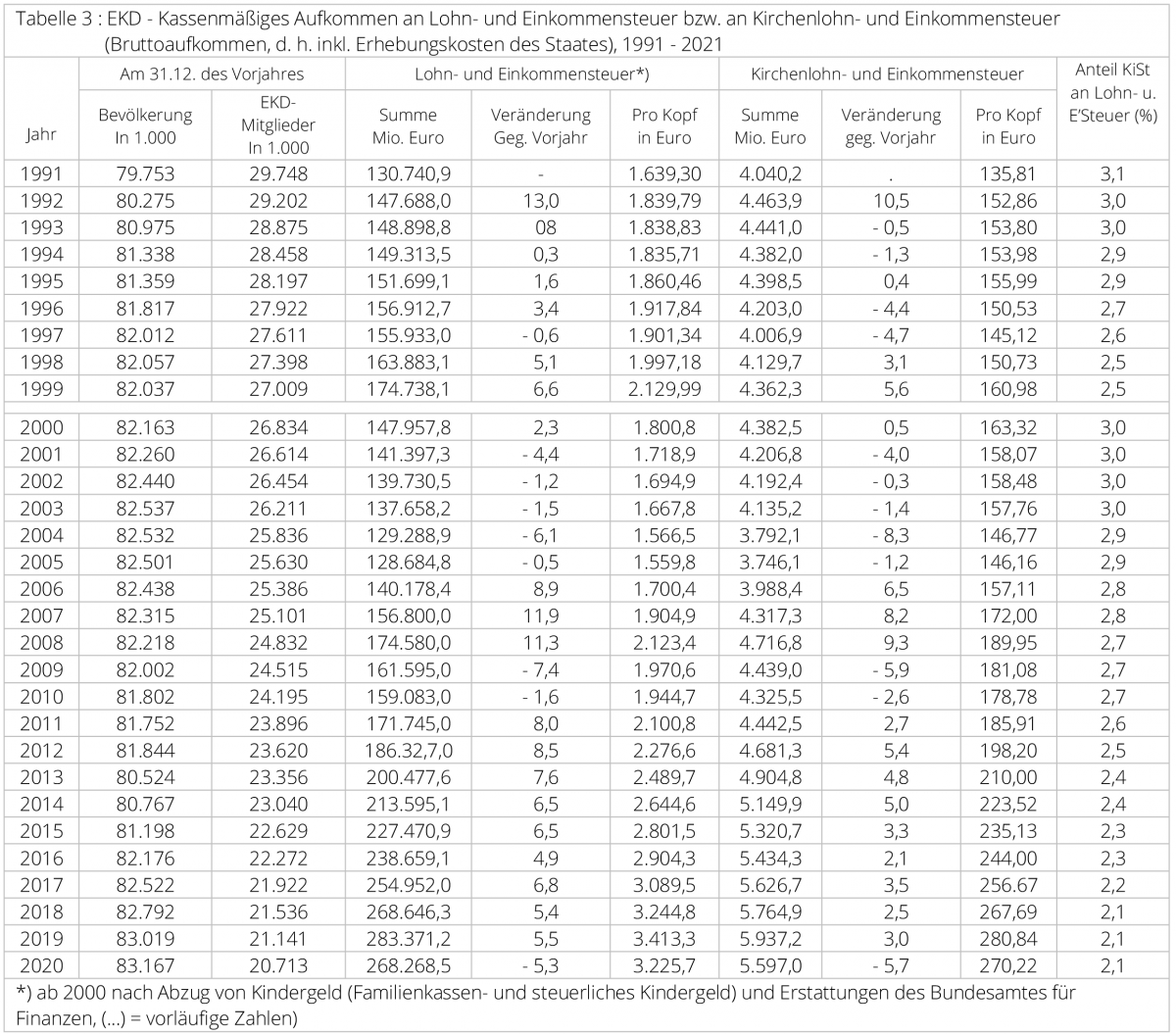

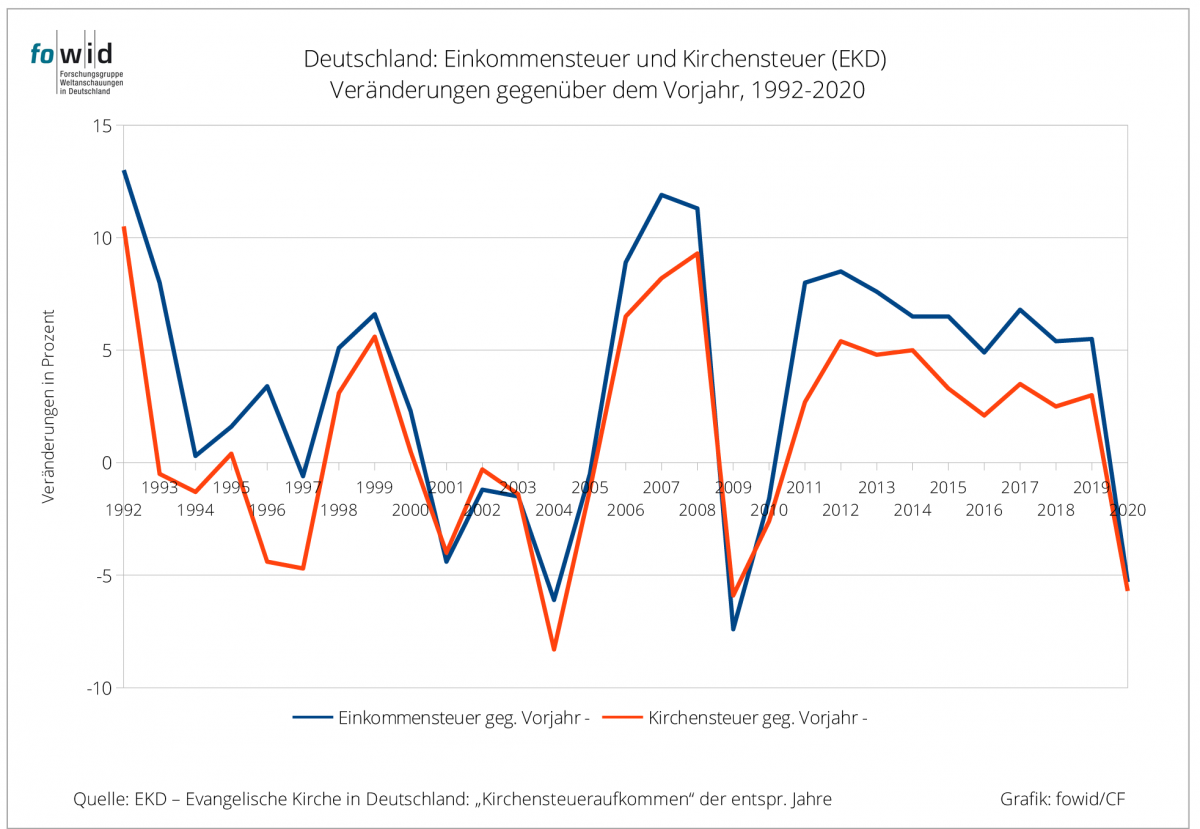

Als ‚Annexsteuer‘ ist die Kirchensteuer eine (‚angehängte‘) Zuschlagsteuer zur Einkommensteuer, d.h. steigen die Einnahmen des Staates aus der Einkommensteuer, so steigen auch die Kirchensteuern, sinken die staatlichen Einnahmen aus der Einkommensteuer, so sinken auch die Kirchensteuern.

Insofern ist der Einfluss der Veränderungen in der Einkommenssteuer zum einen sehr direkt und zum anderen der wesentlichste Faktor für die positiven wie negativen Veränderungen bei den Einnahmen für die Kirchensteuer. (Stichwort: „Wirtschaftsentwicklung und Steuereinnahmen“. Vgl. Tabelle 3) Deshalb muss als erstes die Einkommenssteuer angeschaut werden.

3. Einkommensteuer

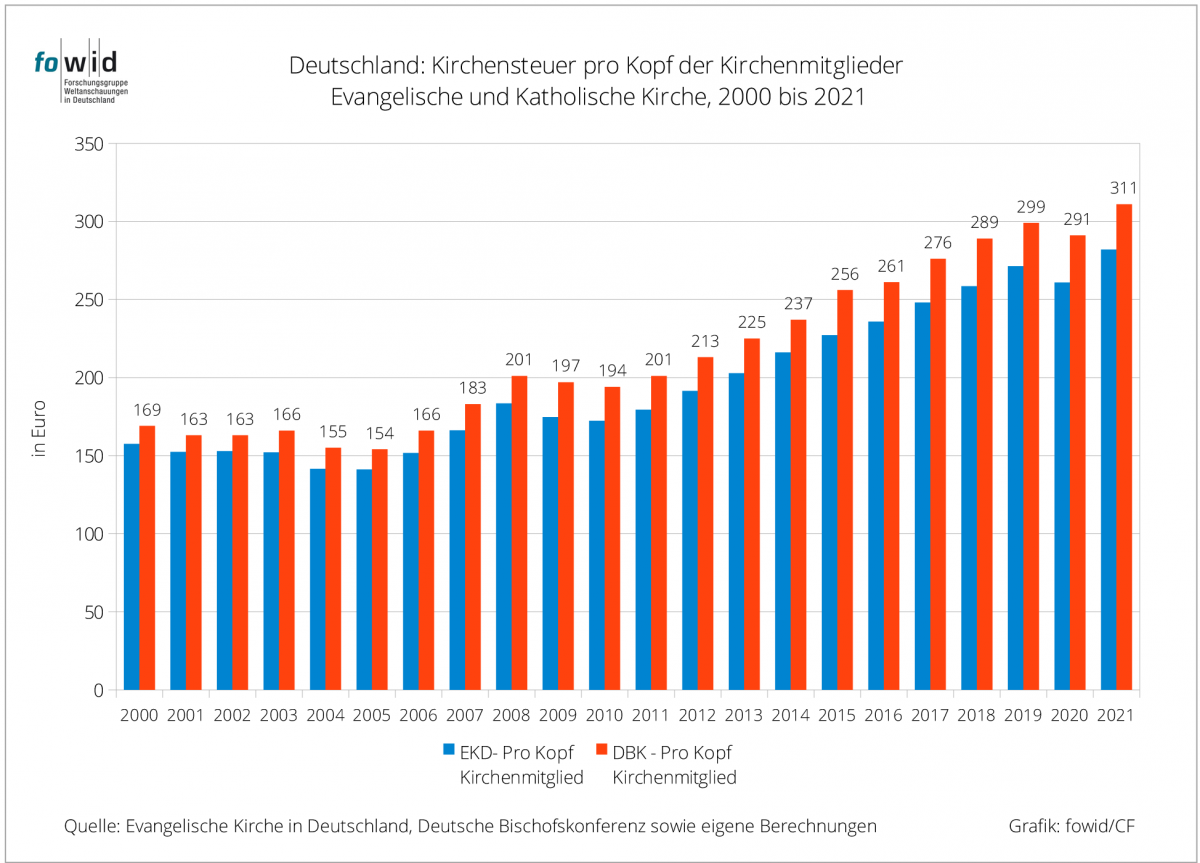

Erstens: Aufgrund einer guten wirtschaftlichen Entwicklung steigen die Einkommen und mit der steigenden Einkommensteuer auch die Kirchensteuern der Kirchenmitglieder und damit die Gesamteinnahmen der Kirchen aus der Kirchensteuer. Bei den Katholiken pro Mitglied von 169 Euro (in 2000) auf 311 Euro (in 2021). (Vgl. Tabelle 3) Das wiederum variiert zwischen den Bistümern und Landeskirchen. So hat beispielsweise das Erzbistum Köln 2021 Einnahmen aus Kirchensteuern von 369,12 Euro pro Katholik. Das Erzbistum München und Freising, ebenfalls 2021, pro Kirchenmitglied 414,60.

Die Kirchensteuer pro Mitglied ist übrigens zu unterscheiden von der Kirchensteuer pro Kirchensteuerzahler: Da nur etwa die Hälfte der Kirchenmitglieder tatsächlich Kirchensteuer zahlt, zahlt der durchschnittliche Kirchensteuerzahler deutlich mehr als die durchschnittliche Kirchensteuer pro Mitglied.

Zweitens: Weil die höheren Einkommen stärker besteuert werden, ist das Einkommensteueraufkommen überproportional angestiegen – also noch stärker als die Einkommen.

4. Kirchenmitgliederentwicklung

Für die Entwicklung der Anzahl der Kirchenmitglieder sind drei Faktoren wesentlich: erstens die Anzahl der Verstorbenen, zweitens die Anzahl der Taufen und drittens, die Kirchenaustritte. Effekte auf das aktuelle Kirchensteueraufkommen haben dabei nur die Verstorbenen und die Kirchenaustritte. Die sinkende Anzahl der Taufen, d. h. der geringere Nachwuchs an Kirchenmitgliedern, wird sich erst rund zwanzig bis dreißig Jahre später zeigen, wenn der fehlende Nachwuchs berufstätig und damit einkommensteuer-/kirchensteuerpflichtig wird.

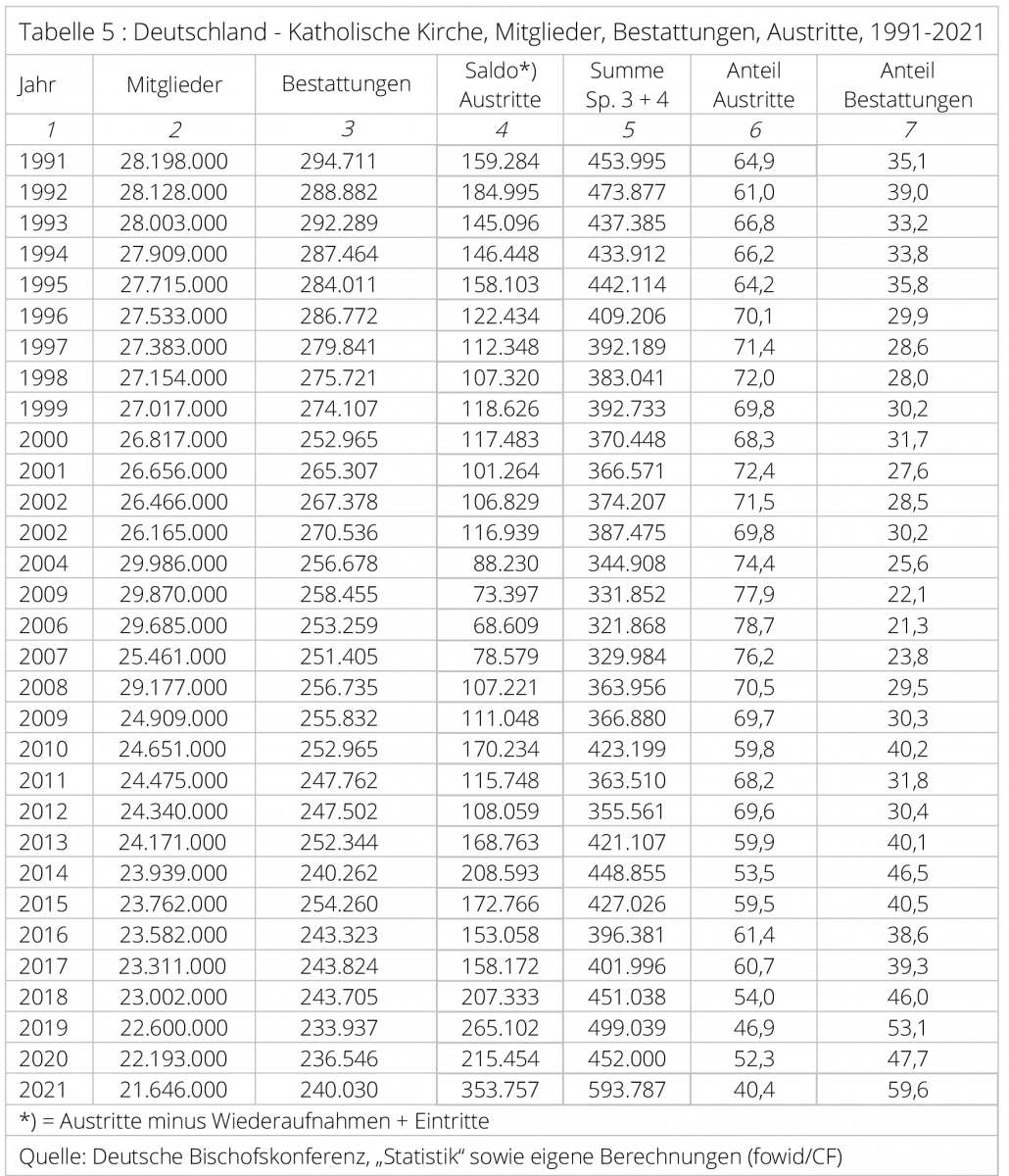

Die Anzahl der kirchlichen Beerdigungen und der Kirchenaustritte sind bekannt. Dabei ist davon auszugehen, dass die Zahl der verstorbenen Kirchenmitglieder höher ist, als die Zahl der kirchlichen Beerdigungen, da sich die Tendenz verstärkt, auf dieses kirchliche Ritual zu verzichten. Die Bestattungen sind jedoch, bis auf wenige Jahre, deutlich höher als die Anzahl der Kirchenaustritte. In der katholischen Kirche sind es rund 250.000 Bestattungen im Jahr, die Kirchenaustritte bewegen sich um die 140.000 und steigen erst in den letzten Jahren auf mehr als 200.000. (Vgl. Tabelle 5)

Im Laufe der Jahre 1991 bis 2021 verändern sich für die katholische Kirche die Anteile von 65:35 (Bestattungen zu Austritten) zu 40:60 und einem größeren Anteil der Kirchenaustritte.

Da weder bei den Kirchenaustritten, noch bei den Verstorbenen bekannt ist, welchen Gehaltsgrößenklassen sie angehört haben, lässt sich nur annehmen, dass die Verstorbenen, die sich größtenteils im Rentenalter befinden, wenn überhaupt dann nur geringe Kirchensteuer gezahlt haben. Insofern werden die Kirchenaustritte, die überwiegend in jüngeren Erwerbsjahren erfolgen, den weitestgehenden Anteil an den Mindereinnahmen verursachen. Wenn im Folgenden von „Kirchenaustritten“ die Rede ist, wäre diese ‚Unschärfe‘, die aber nicht genauer zu quantifizieren ist, zu beachten.

5. Finanzielle Effekte der Kirchenaustritte

Die Kirchenmitglieder mit geringerem Einkommen haben entsprechend auch eine geringere Bedeutung, was den finanziellen Effekt der Kirchenaustritte betrifft. Das lässt sich aber nur theoretisch erläutern, d. h. mit der Berechnung von Durchschnittszahlen. Niemand wird beim Kirchenaustritt nach seinem Einkommen gefragt und ebenso wird das bei kirchlichen Bestattungen nicht vermerkt.

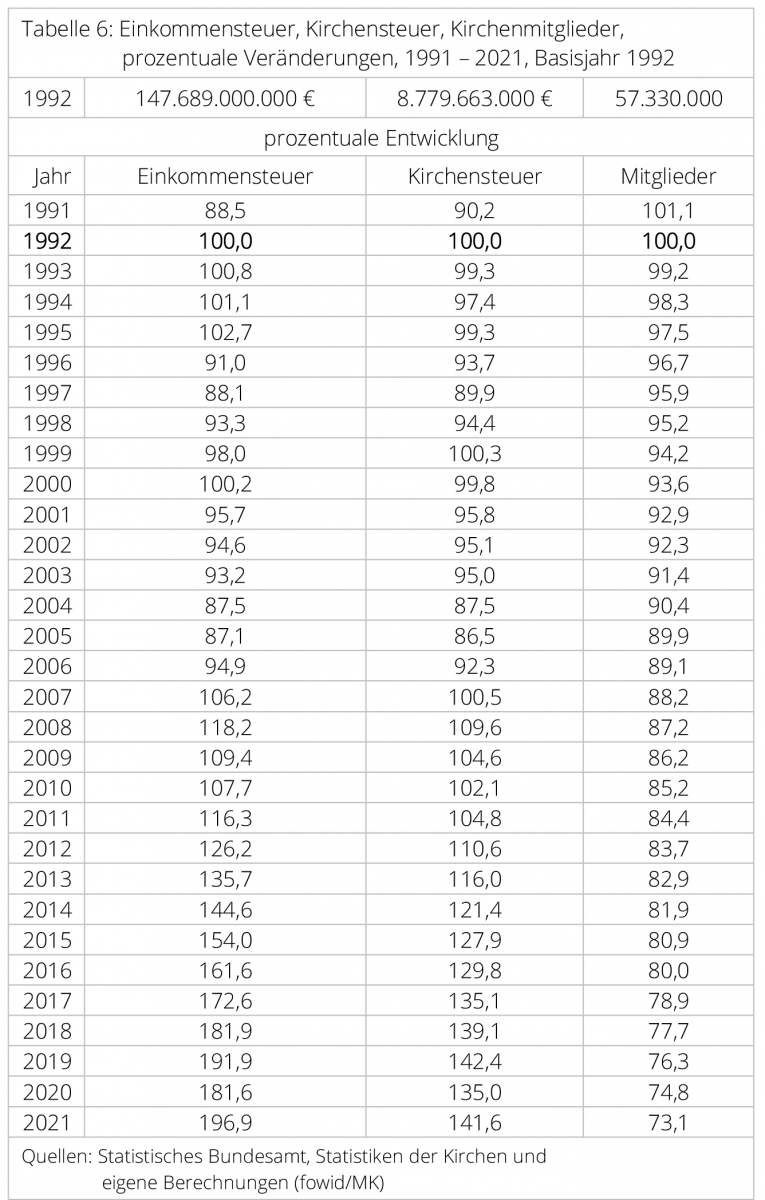

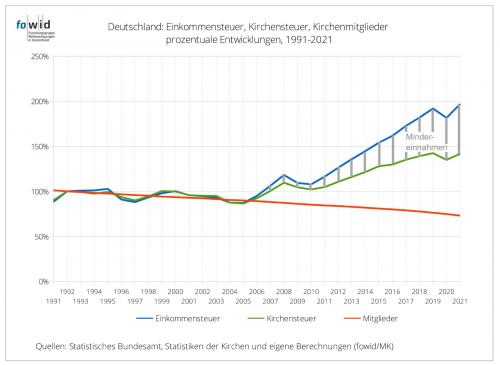

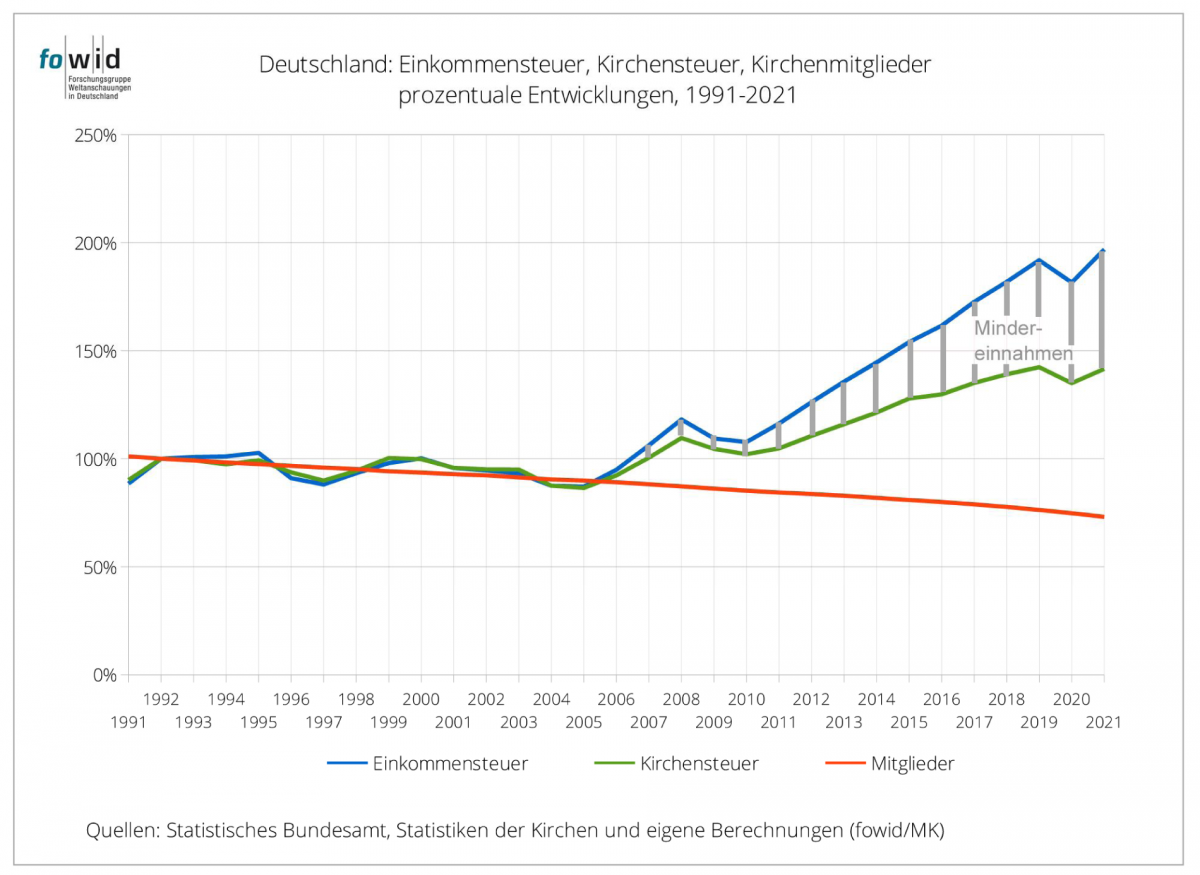

Betrachtet man die prozentualen Veränderungen bei der Einkommensteuer, der Kirchensteuer und den Mitgliederzahlen der Kirchen, so zeigt sich, dass von 1991 bis 2006 das Einkommensteueraufkommen und die Kirchensteuereinnahmen parallel verlaufen. Bis 2009 zeigt sich dann ein geringer Unterschied, ab 2011 wird dann die Diskrepanz zwischen festgesetzten Einkommensteuern und Kirchensteuereinnahmen zunehmend stärker. (Vgl. Tabelle 6)

Diese Grafik zeigt nun beide Phänomene gleichzeitig: zum einen den Anstieg der Einnahmen aus der Kirchensteuer, zum anderen - annäherungsweise - die Mindereinnahmen durch die Kirchenaustritte.

Als Erklärung wäre denkbar, dass bis 2006 vor allem Kirchenmitglieder ausgetreten sind, die nur geringe Kirchensteuern bezahlt haben, d. h. vor allem die Jüngeren. In den Jahren ab 2011 müssen es dann aber auch Kirchensteuerzahler mit höherem Einkommen und höherer Kirchensteuer sein.

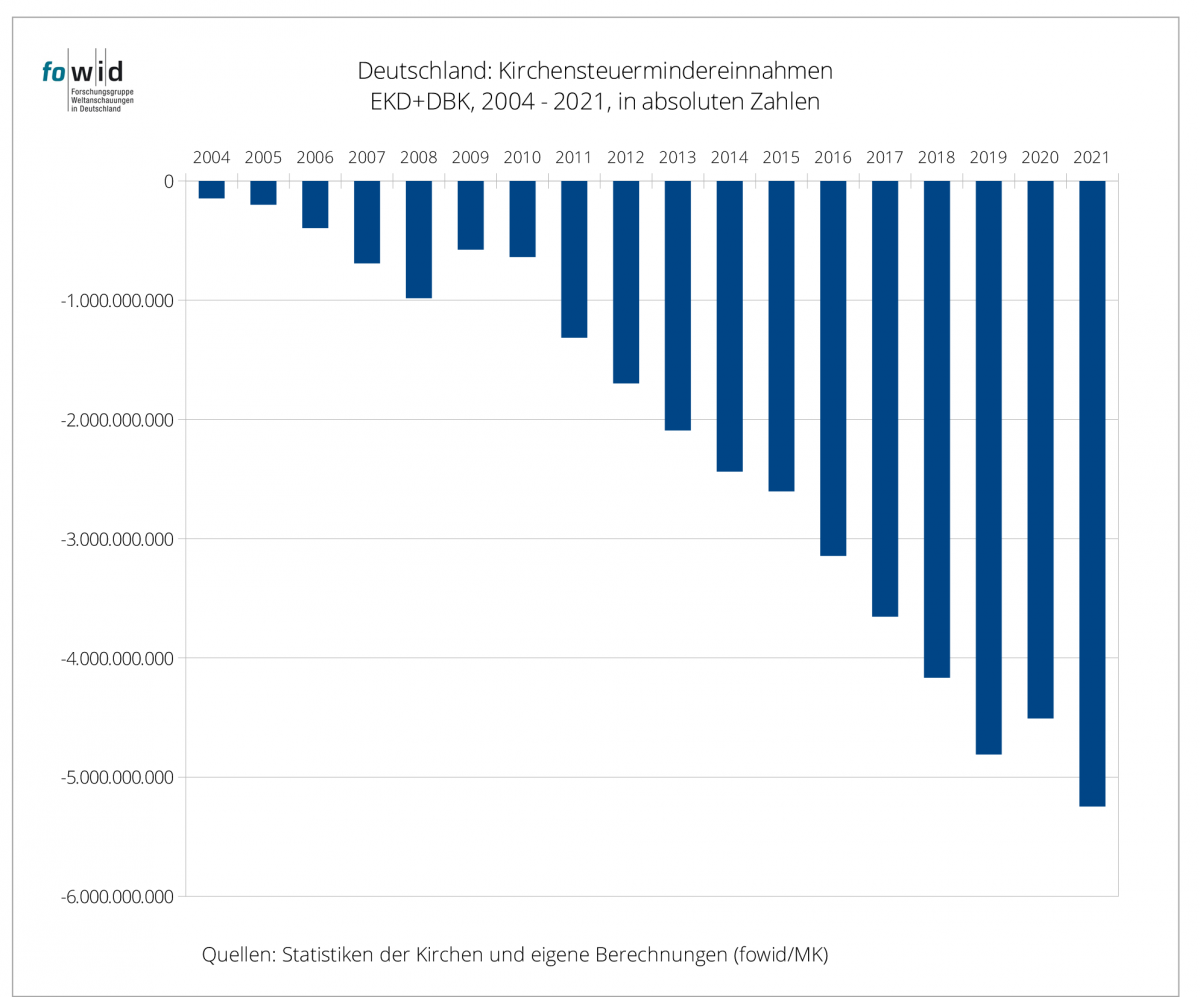

Welche finanziellen Effekte die Kirchenaustritte für Mindereinnahmen haben, lässt sich verdeutlichen, wenn die Differenz zwischen dem realen Kirchensteueraufkommen und den fortgeschriebenen Anteilen an der Einkommensteuer genauer betrachtet wird. Die jährlichen Mindereinnahmen werden kontinuierlich größer und summieren sich im betrachteten Zeitraum (2003-2021) auf rund 39 Milliarden Euro.

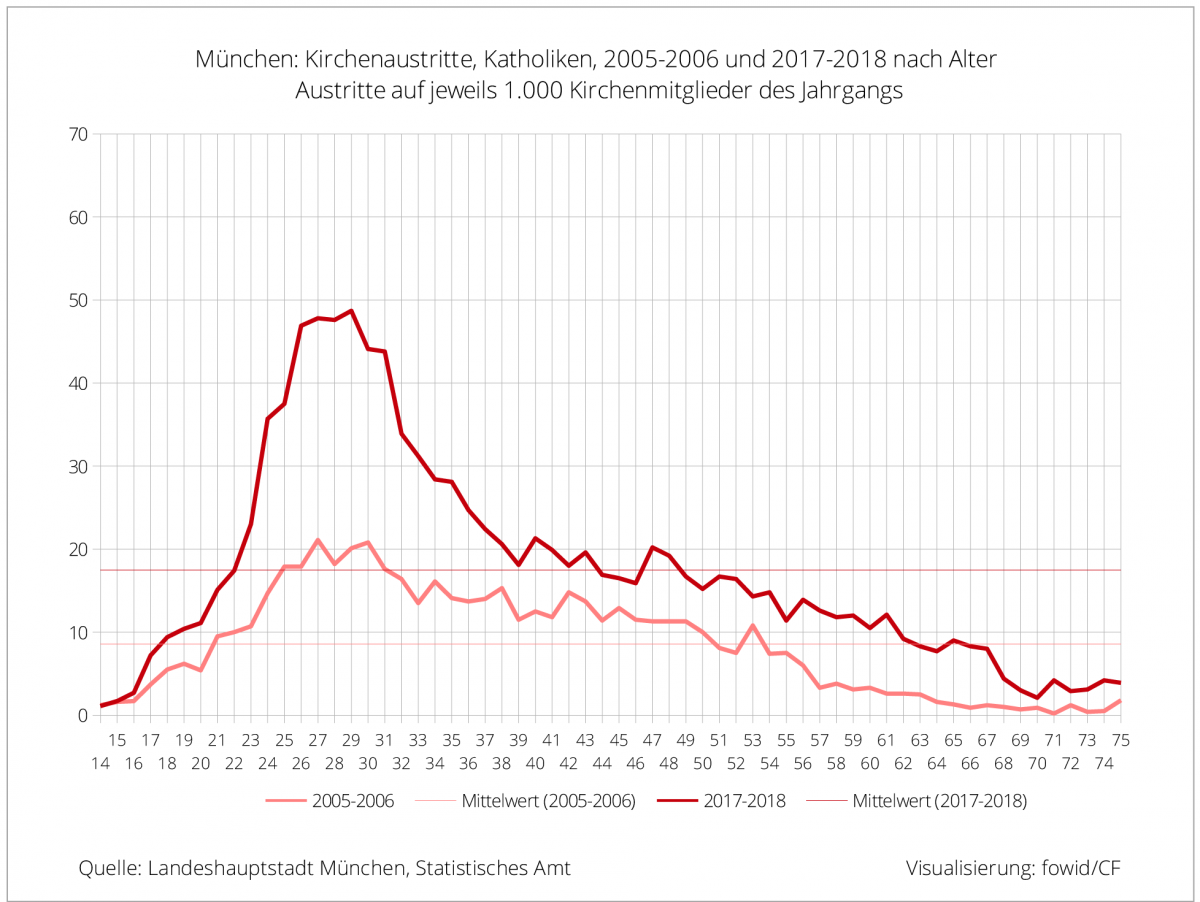

Ein Vergleich der Kirchenaustritte in der Landeshauptstadt München in 2006 und 2018 spricht für die Hypothese der höheren Kirchenaustritte bei Älteren. Zwar hat sich die Austrittsquote bei den 25-30-Jährigen verdoppelt – bei den älteren Jahrgängen ab 57, wo die Austritte früher kaum vorkamen, hat sie sich allerdings teilweise vervielfacht.

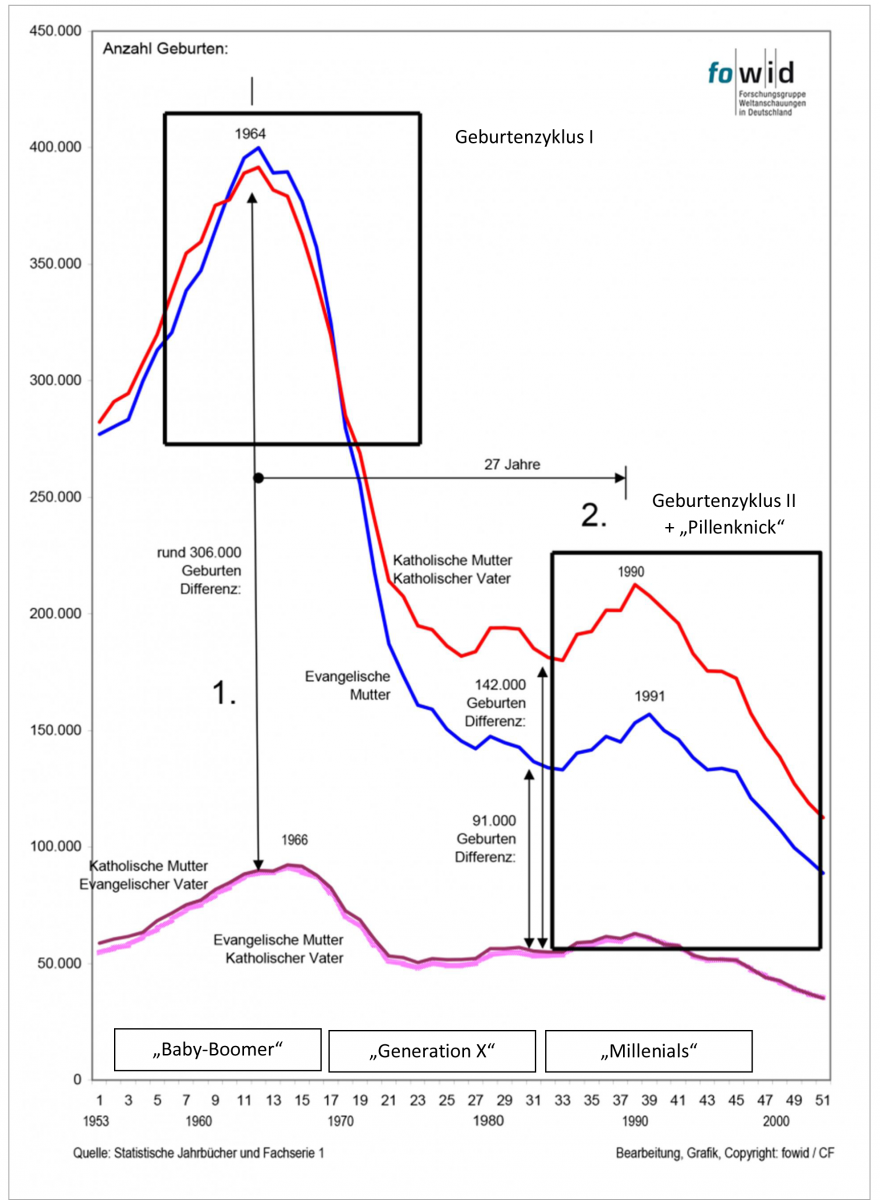

Diese Altersgruppen sind die sogenannten „Baby-Boomer“, die in den Jahren 1955 – 1968 geboren wurden.

6. Kirchenmitglieder und Geburtenzyklen

In der Grafik sind die beiden Geburtenzyklen dargestellt, mit den jeweiligen Gipfelpunkten 1964 sowie (26 Jahre später) in 1990. (Vgl. fowid-Artikel: „Geburten - Religionszugehörigkeit der Eltern, 1953-2003“.)

Diese Geburtenzyklen sind im Deutschland des 20. Jahrhunderts (mit ihren vier Zyklen) eine durchgehende Komponente auch für die Anzahl der Religionsmitglieder, von Zeitumständen zwar nicht unabhängig, aber wiederkehrend.

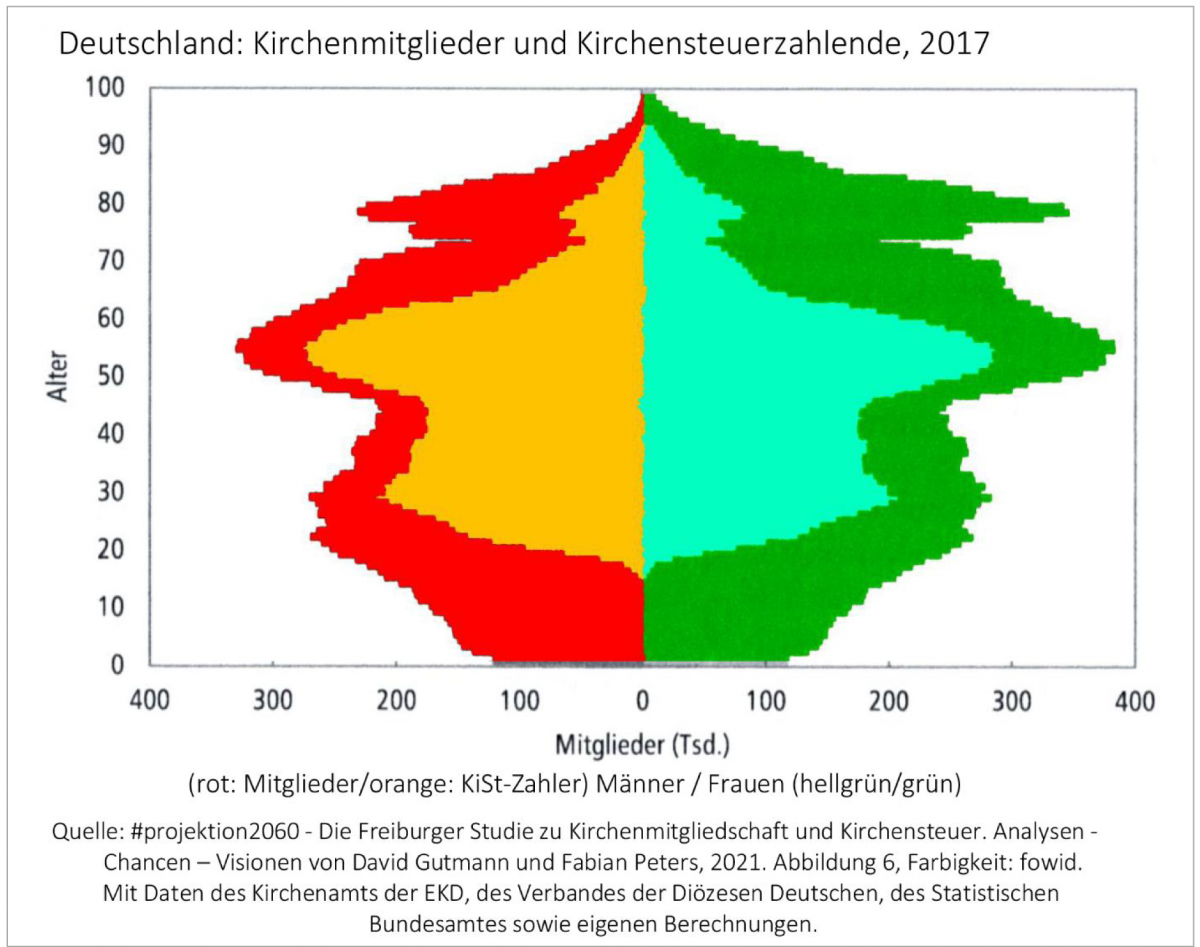

Diese Zyklen stellen sich auch in der Altersstruktur der Kirchenmitglieder dar. Zudem ist bekannt, dass ein Teil der Kirchenmitglieder keine Kirchensteuern zahlt: diejenigen, die auch keine Einkommensteuer bezahlen. Dazu gibt es eine grafische Darstellung, die das verdeutlicht.

In diesen Verteilungen wird erstens deutlich, dass die geringeren Einkommen, die keine Einkommensteuer und somit auch keine Kirchensteuern bezahlen in allen Altersgruppen vorhanden sind und es wird, zweitens, offensichtlich, dass sich in den Altersgruppen der 50-65-Jährigen, den „Baby-Boomern“ im Geburtenzyklus, die größte Anzahl von Kirchensteuerzahlerinnen und -zahlern befindet.

Allerdings erläuterte David Gutmann, Mitarbeiter des Freiburger „Forschungszentrum Generationenverträge“ und einer der Autoren der „Projektion 2060“, dass 77 Prozent der Kirchensteuer von 15 Prozent der Kirchenmitglieder stammen.

„Die Gruppe mit einem jährlichen Einkommen von mehr als 50.000 Euro ist von 2005 bis 2016 von 5,4 Millionen auf 9,7 Millionen gestiegen; die Zahl der Personen mit einem Einkommen von über 100.000 hat sich sogar mehr als verdoppelt. In der gleichen Zeit ist aber auch der Niedriglohnsektor massiv angestiegen. Im Jahr 2017 war fast ein Viertel aller abhängig Beschäftigten im Niedriglohnsektor tätig. Dieses Auseinanderdriften ist auch für die Kirchensteuer relevant, denn Kirchensteuer fällt nur bei denjenigen an, die Einkommen aus Erwerbsarbeit oder Kapitalerträgen erzielen oder hohe Renten beziehen. ‚Insofern haben wir dann herausgefunden, dass tatsächlich nur die Hälfte der Kirchenmitglieder Kirchensteuer zahlen. Und dann haben wir etwa 15 Prozent der Kirchenmitglieder, ich rede immer für katholisch und evangelisch, für beide sozusagen, zahlen etwa 77 Prozent des Kirchensteueraufkommens.‘ Das bedeutet: Die Kirchen haben überproportional von den Einkommenszuwächsen der Reicheren profitiert.“

Der Finanzdirektor des Erzbistums Köln, Gordon Sobbeck, sprach 2020 davon, dass 5 Prozent der Kirchenmitglieder rund die Hälfte der Kirchensteuern zahlten.

Das ist insofern von Bedeutung für die Einkommen-/ Kirchensteuer, da in den älteren Jahrgängen im Durchschnitt höhere Jahreseinkommen erwirtschaftet werden und Ältere eine geringere Austrittsneigung haben.

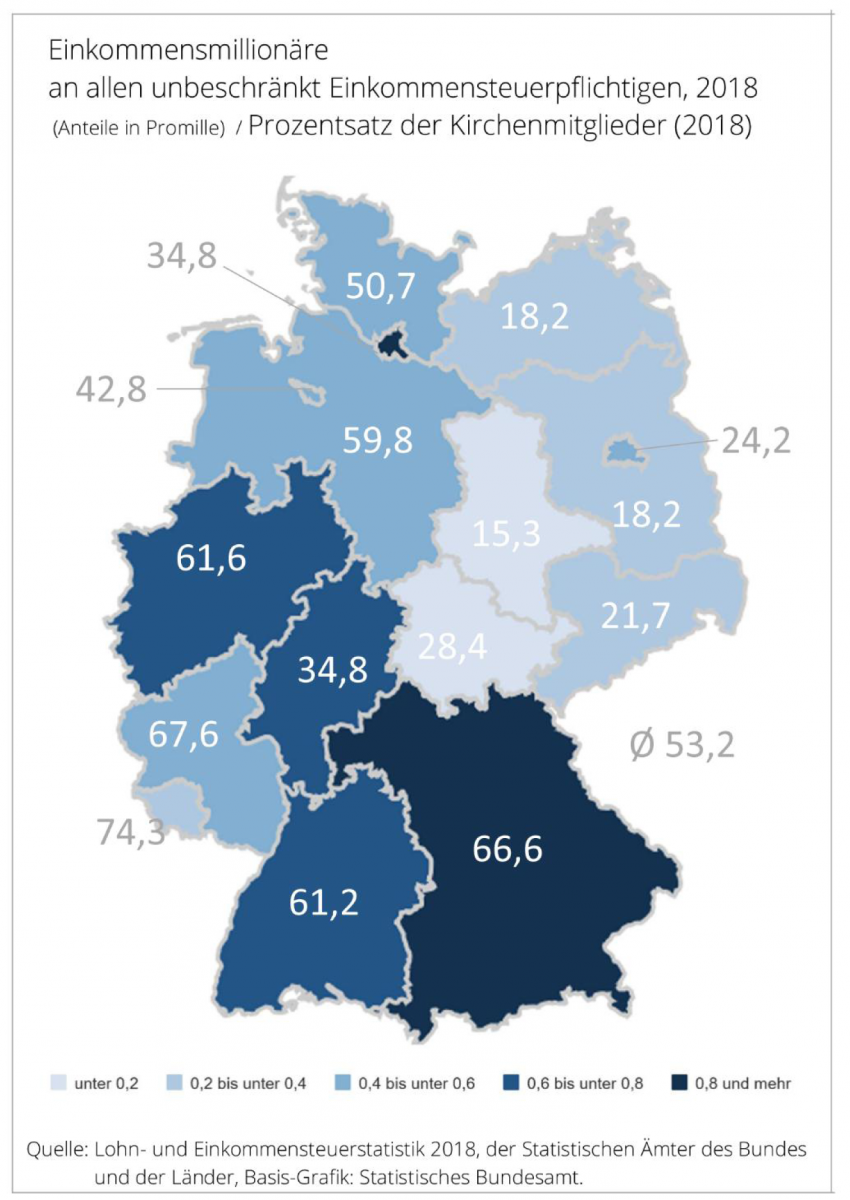

7. Regionale Unterschiede

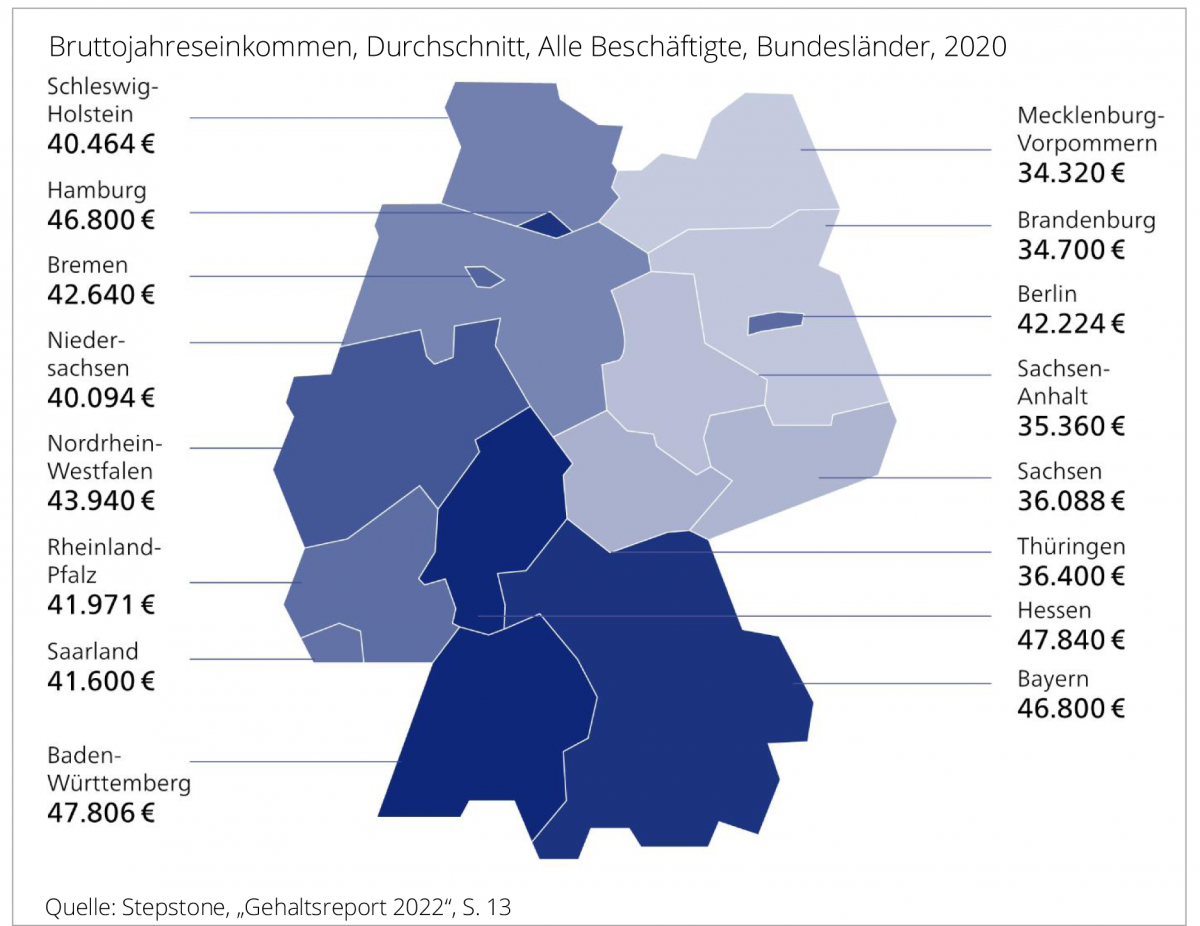

Nicht nur hinsichtlich der Bruttojahreseinkommen der älteren Altersgruppen und der Altersverteilung der Kirchenmitglieder, bei denen die Älteren ‚eine sichere Bank‘ sind, auch noch ein weiterer Aspekt dürfte für das Ansteigen der Einnahmen aus der Kirchensteuer, und damit für das Verdecken der Einnahmeverluste durch die, eine Rolle spielen. Es ist die Kombination aus den Anteilen der Kirchenmitglieder in den Bundesländern und dem durchschnittlichen finanziellen Wohlstand in den Bundesländern – mit einem Süd-Nord-Gefälle.

Bei den Katholiken wurden (in 2021) pro Kopf 311 Euro eingenommen. Das wiederum variiert zwischen den Diözesen. So hat beispielsweise das Erzbistum München und Freising (2021), pro Kirchenmitglied 414,60 Kirchensteuereinnahmen. Das Erzbistum Köln (2021) erzielte pro Kopf-Einnahmen an Kirchensteuern von 369,12 Euro pro Katholik und das Erzbistum Hamburg (2020) nahm 292,63 Euro pro Kirchenmitglied ein.

Dieses Süd-Nordgefälle stellt sich ebenfalls in einer Übersicht des Anteils der Einkommensteuermillionäre nach Bundesländern (Einfärbung der Bundesländer) und dem Christenanteil (Zahlenangabe im Bundesland) dar.

Und ebenfalls gibt es in den durchschnittlichen Bruttojahreseinkommen ein entsprechendes Süd-Nord-Gefälle.

8. Unterschiedliches Gewicht der Kirchenaustritte

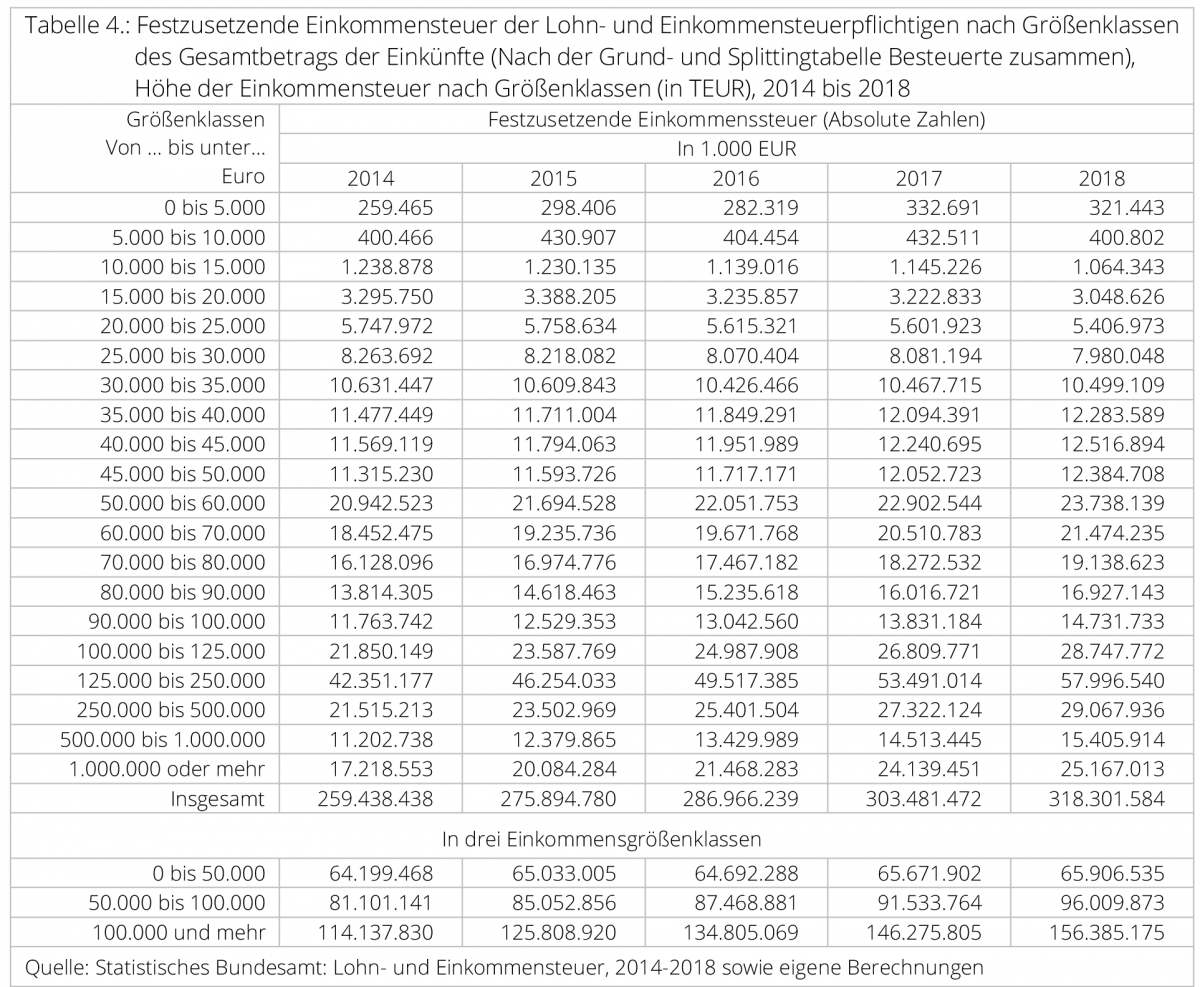

Nimmt man an, dass die Kirchenmitglieder sich gleichmäßig über alle Einkommen verteilen, also die Hälfte in den Einkommensteuergrößenklassen bilden, so lässt sich – rein rechnerisch – dieses unterschiedliche Gewicht darstellen. Fasst man diese Gruppen zur Übersichtlichkeit in drei bzw. fünf Gruppen zusammen, so sieht es bei drei Gruppen sehr unterschiedlich aus.

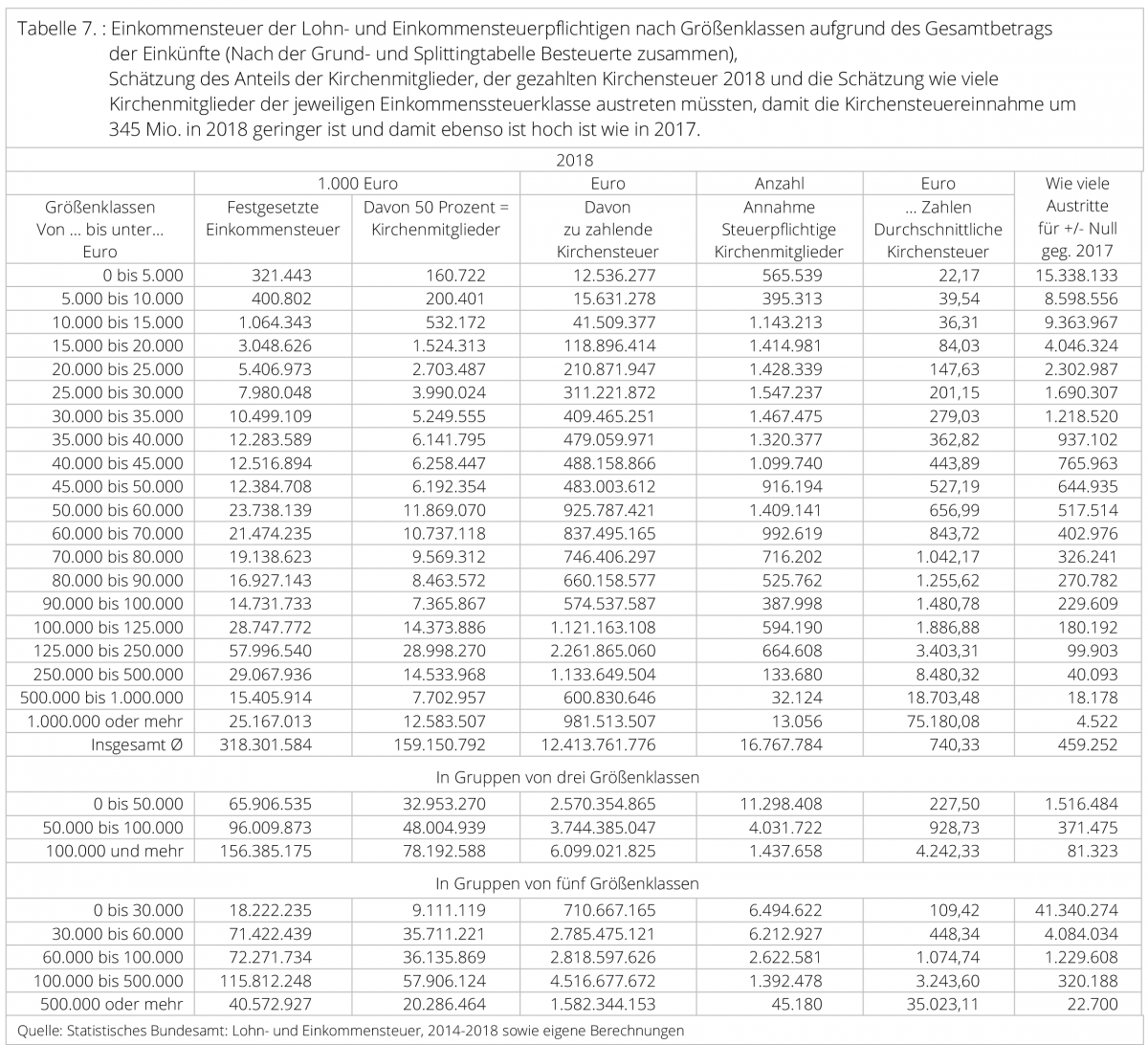

Fragt man sich, wie viele Kirchenmitglieder zusätzlich aus der Kirche hätten austreten müssen, damit es von 2017 auf 2018 nicht den Anstieg von 345 Mio. Mehreinnahmen an Kirchensteuern gegeben hätte, sind die Antworten eindeutig.

Bei drei Gruppen von Größenklassen hätten – für die ‚Stagnation‘ der Kirchensteuereinnahmen – aus der Gruppe bis 50.000 Euro Einkommen rund 1,5 Mio. Kirchenmitglieder austreten müssen. In der mittleren Gruppe (50.000 bis 100.00 Euro) rund 370.000 Kirchenmitglieder, in der höchsten Einkommensgruppe (100.000 Euro und mehr) hätten rund 80.000 Kirchenmitglieder gereicht. (Vgl. Tabelle 7)

Das lässt sich auch noch anders berechnen: mit der durchschnittlichen Kirchensteuer pro Kopf aller Kirchenmitglieder. 2018 betrug diese Pro-Kopf-Kirchensteuer 274 Euro.

Nimmt man nun die Mitgliederverluste, die sich direkt auf die Kirchensteuer beziehen (können), so sind das die Kirchenaustritte und die Bestattungen. Die Taufen, die für den Sterbeüberschuss/das Taufdefizit mit berücksichtigt werden, spielen dafür (erst einmal) keine Rolle, da die Auswirkungen des Taufdefizits – in Form von geringeren Mitgliederzahlen – finanziell erst in zwanzig bis dreißig Jahren wirksam wird.

In der römischen-Katholische Kirche gab es 2018 rund 203.000 Austritte und 244.000 Bestattungen, zusammen 447.000 Mitglieder weniger. Für die evangelische Kirche waren es 2018 rund 195.000 Austritte und 254.000 Bestattungen, zusammen 449.000 Kirchenmitglieder. Für beiden Kirchen zusammen sind das 896.000 Mitglieder weniger. Legt man für diese Mitglieder die 274 Euro pro Kopf-Kirchensteuer zugrunde, so hat diese Mitgliederverringerung eine Mindereinnahme von rund 246 Mio. Euro weniger bewirkt.

In 2018 haben die Kirchen aber dennoch Mehreinnahmen von 345 Mio. Euro als noch 2017. Teilt man diese 345 Mio. durch die 274 Euro pro Kopf, so hätten in 2018 insgesamt rund 1,3 Mio. Kirchenmitglieder zusätzlich austreten müssen, nur um diese Mehreinnahme zu verhindern.

9. Unterschiede im Kirchensteueraufkommen

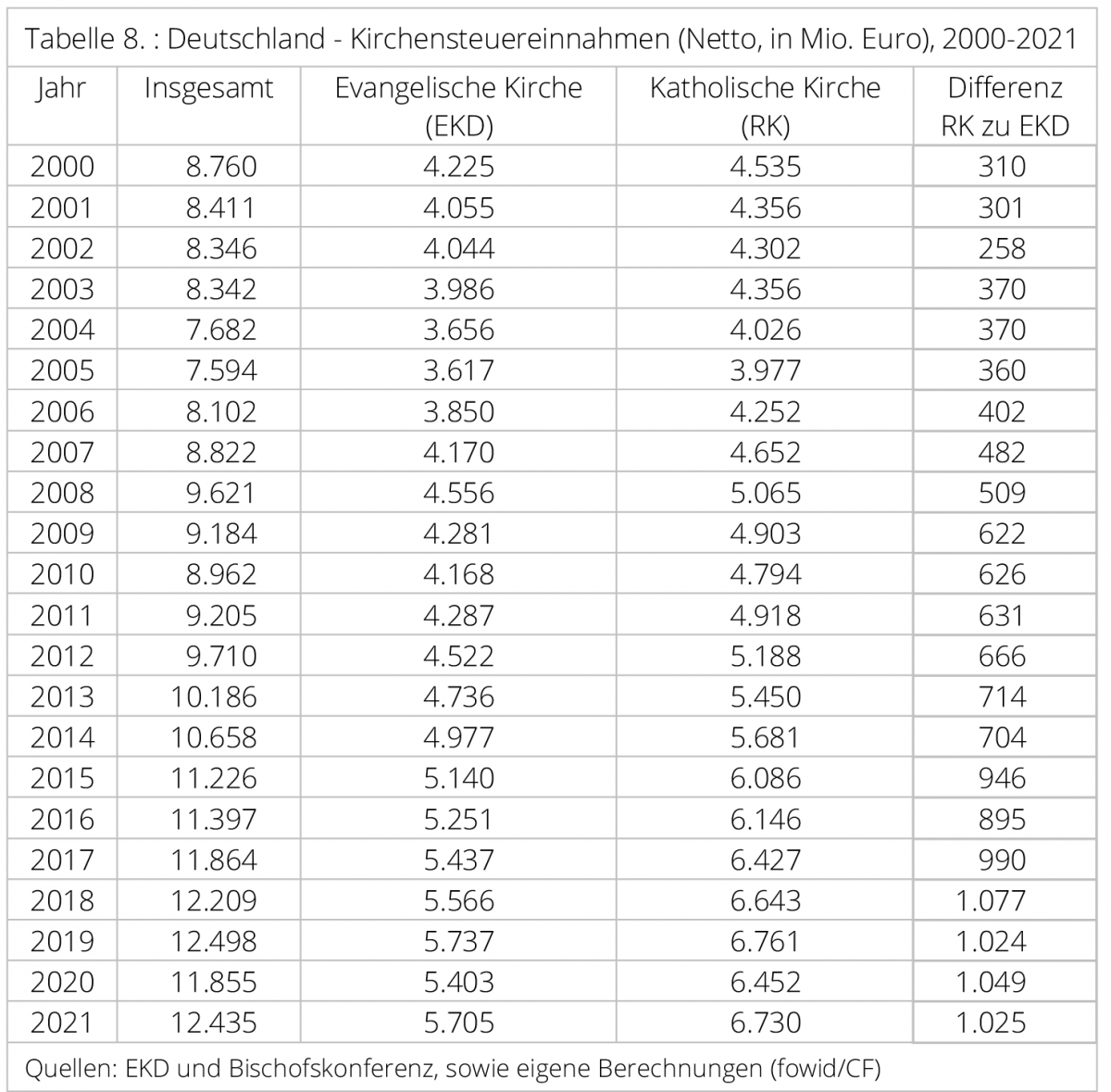

Im Vergleich zwischen den evangelischen Landeskirchen und den katholischen Bistümern hat die katholische Kirche weitaus höhere Kirchensteuereinnahmen. In den vergangenen vier Jahren rund eine Mrd. Euro mehr pro Jahr als ihre evangelischen Glaubensbrüder und Glaubensschwestern. (Vgl. Tabelle 8)

Das beruht u. a. darauf, dass sich, nach der Phase der „Baby-Boomer“, die Anzahl der Lebendgeborenen in religiös-homogenen katholischen Eltern bei rund 200.000 pro Jahr stabilisierte, während sie im evangelisch religiös-homogenen Bereich sich weiter auf 150.000 Geburten verringerte. Diese rund 50.000 pro Jahr mehr katholische Getaufte/Kirchenmitglieder führte für die katholische Kirche zu einem jüngeren Altersaufbau. Die seit 1980 Geborenen sind jetzt (2022) 42 Jahre und jünger, d. h. stehen mitten im Erwerbsleben

10. „Bay-Boomer“ und Taufdefizite

Die „Baby-Boomer“ (Geburtsjahrgänge seit etwa 1955) gehen seit 2020 in Rente. Damit werden die beiden Kirchen Jahr um Jahr die für das Kirchensteueraufkommen wichtigen, zahlungskräftigen Kirchenmitglieder verlieren.

Wenn um 2035 alle „Baby-Boomer“ in Rente gegangen sein werden, wird sich anschließend das „Taufdefizit“ bemerkbar machen, d. h. die geringere Anzahl von jüngeren Kirchenmitgliedern. Sie werden dann zwar berufstätig werden, aber für die Bestanderhaltung der Kirchensteuereinnahmen wird die dafür notwendige ‚Masse an Kirchenmitgliedern‘ fehlen.

Wenn dann die Kirchenaustritte als dritte Komponente noch hinzukommen, wird es wahrscheinlicher, dass das Kirchensteueraufkommen tatsächlich sinkt.

11. Projektion 2060

Die EKD und die Bischofskonferenz haben in einer Projektion bis zum Jahr 2060 auch berechnen lassen, wie sich die Kirchensteuereinnahmen verändern werden („Langfristige Projektion der Kirchenmitglieder und des Kirchensteueraufkommens in Deutschland – evangelische und katholische Kirche (veröffentlicht am 2. Mai 2019)“ und dazu auch noch: „Zahlen für die katholische Kirche. Langfristige Projektion der Kirchenmitglieder und des Kirchensteueraufkommens in Deutschland. Eine Studie des Forschungszentrums Generationenverträge an der Albert-Ludwig-Universität Freiburg.“)

Projektion heißt, dass bestehende Trends schlicht fortgeschrieben werden. Sinkt, als Beispiel, der Anteil der Kirchenmitglieder jährlich um 0,6 Prozentpunkte, so sagt eine darauf basierende Projektion, dass in 30 Jahren ein Rückgang um 18 Prozentpunkte anzunehmen ist. Da sich die Trends des Mitgliederrückgangs und der Kirchenausritte aber in den vergangenen Jahren verstärkt haben, wird in der Realität der zu erwartende Effekt entsprechend stärker sein. Verringert sich der Anteil der Kirchenmitglieder jährlich um einen Prozentpunkt, so werden es in dreißig Jahren dann dreißig Prozentpunkte weniger sein.

12. Gesamteinnahmen und Caritas/Diakonie

Manches Mal wird ein Zusammenhang zwischen den Kirchensteuereinnahmen und der Finanzierung der kirchlichen Wohlfahrtsverbände Caritas und Diakonie hergestellt. Sinken die Kirchensteuereinnahmen, so würden die Dienstleistungen von Caritas und Diakonie gefährdet sein. Das ist jedoch jenseits der Realität, da die beiden Kirchen nur rund zwei Prozent der Kosten von Caritas und Diakonie finanzieren. Die „Caritas-Legende“ (1993 von Prof. Horst Hermann formuliert) hält sich aber weiterhin als (falsche) Behauptung. Darauf basierende Befürchtungen haben keine Grundlage.

Wie stark sich die Kirchensteuereinnahmen in den kommenden Jahrzehnten verringern werden, lässt sich seriös nicht prognostizieren. Was bedeutet die 2060-Projektion der Halbierung der Anzahl der Kirchenmitglieder? Eine Halbierung der Einnahmen aus der Kirchensteuer? Und wenn dem so wäre, was würde das für die Gesamteinnahmen der Kirchen bedeuteten?

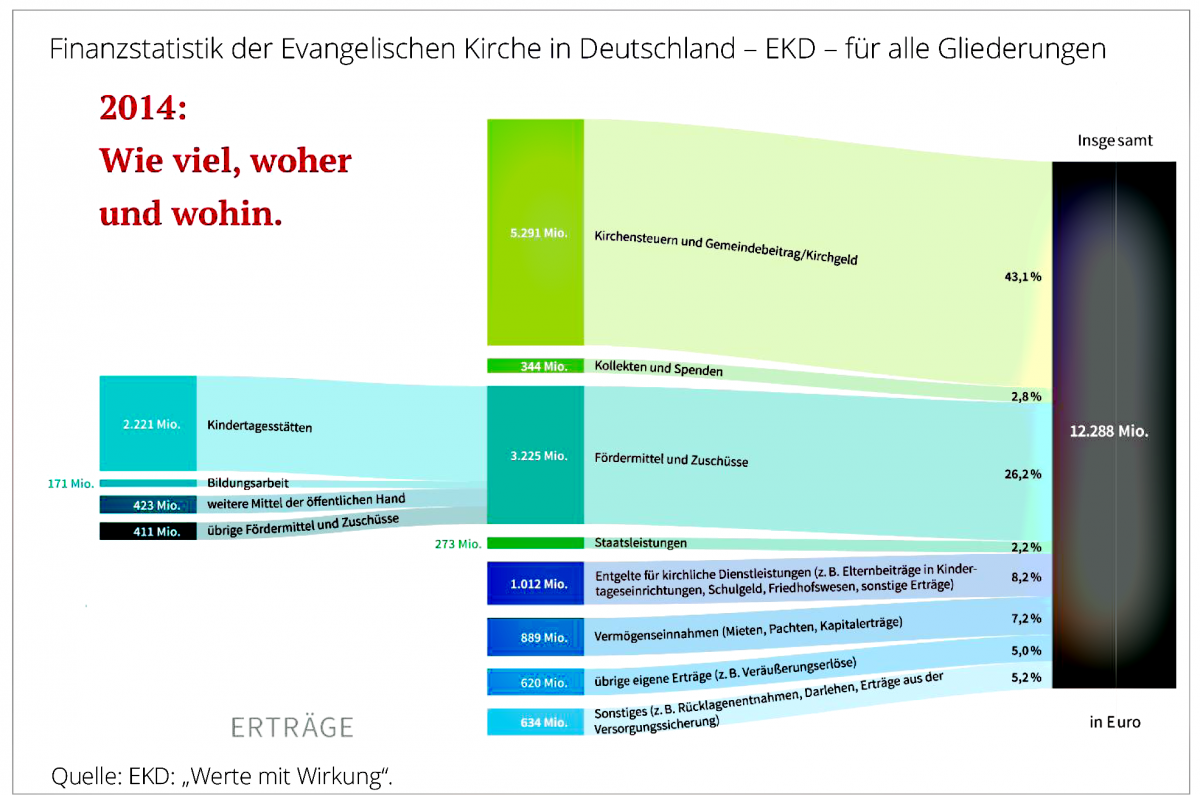

Von den beiden großen Kirchen erhebt und veröffentlich nur die EKD alle zehn Jahre eine Finanzstatistik der gesamten Evangelischen Kirche (2014), d. h. aller ihrer Gliederungen der verfassten Kirche.

In dieser Gesamtstatistik – von der man annehmen darf, dass sie sich für die katholische Kirche ähnlich darstellen wird –, machen die Kirchensteuern 43,1 Prozent aller Einnahmen aus. Halbieren sich die Einnahmen aus den Kirchensteuern, so wäre das ein Anteil von rund 21 Prozent, um den sich die Einnahmen der verfassten Kirche verringern würden, mehr nicht.

Quellen / Tabellen

Die EKD veröffentlicht jährlich Berichte zur Kirchensteuerstatistik. Die Deutsche Bischofskonferenz veröffentlicht die Zahlen des Kirchensteuerauskommens 1991 – 2021.

Die Angaben zur Einkommensteuer finden sich in Statistisches Bundesamt: „Fachserie / 14 / 7 / 1“ (Lohn- und Einkommensteuer). Ältere Jahrgänge sind in der Statistischen Bibliothek abrufbar.