Kirchensteuer-Aufkommen der Evangelischen und Katholischen Kirche 1967 - 2016

Die Kirchensteuer wird von Religionsgemeinschaften von ihren Mitgliedern zur Finanzierung der Ausgaben der Gemeinschaft erhoben. Nach Art. 140 des Grundgesetzes (GG) in Verbindung mit Art. 137 der Weimarer Verfassung sind diejenigen Religions- und Weltanschauungsgemeinschaften, die eine Körperschaft des öffentlichen Rechts sind, berechtigt, Steuern zu erheben. Religions- und Weltanschauungsgemeinschaften mit öffentlich-rechtlichem Körperschaftsstatus haben mit der Erhebung der Kirchensteuer ein Privileg, welches ihnen der Staat neben anderen Rechten und sonstigen Vorteilen einräumt und trägt neben den Staatsleistungen und sonstigen Subventionen zur Kirchenfinanzierung bei. Trotz sinkender Mitgliederzahlen sind die Steuereinnahmen der Kirchen in den letzten Jahren gestiegen.

Als Annexsteuer zur Lohn- und Einkommensteuer ist die Kirchensteuer vorrangig von der Entwicklung des Lohn- und Einkommensteueraufkommens abhängig.

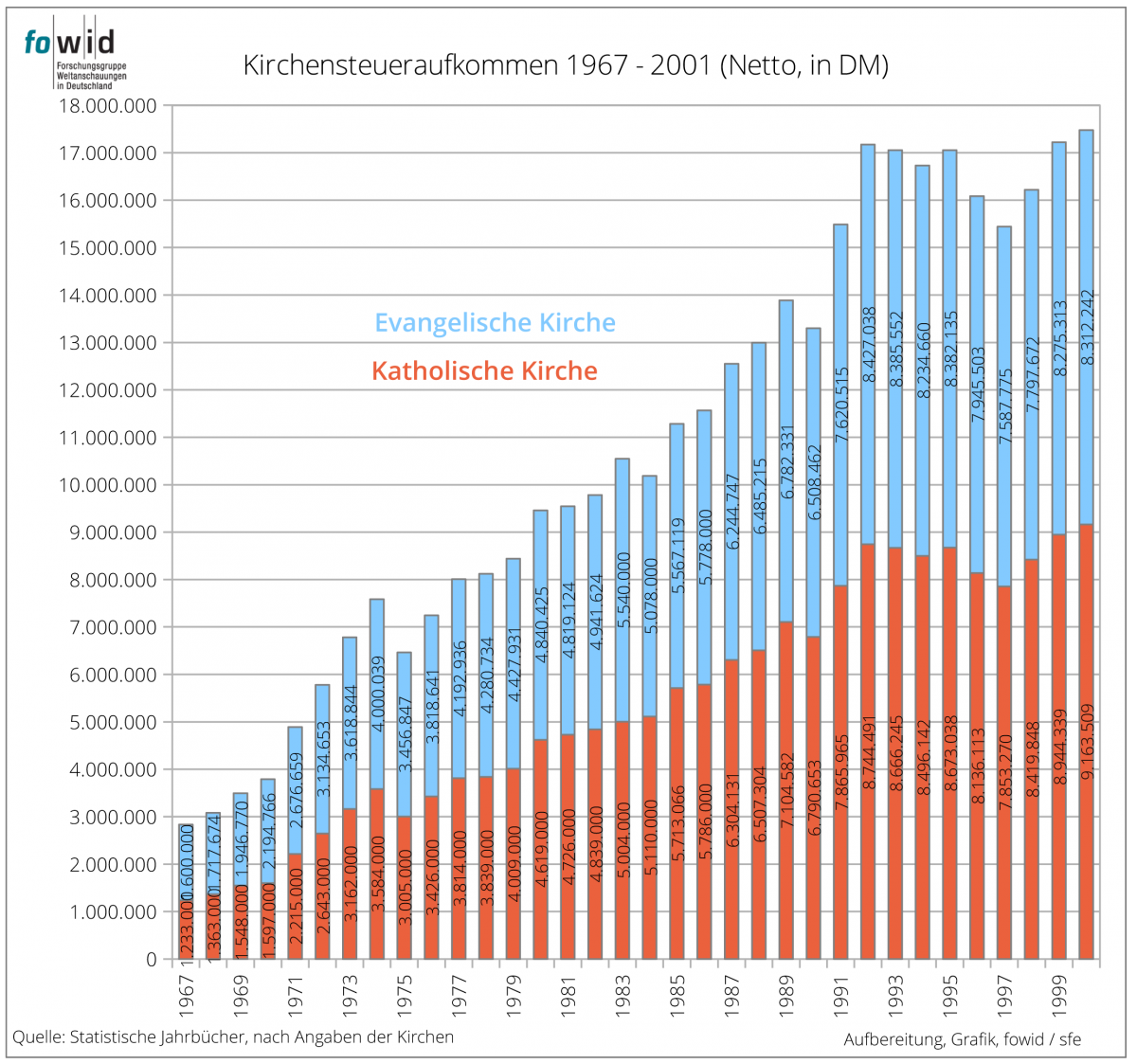

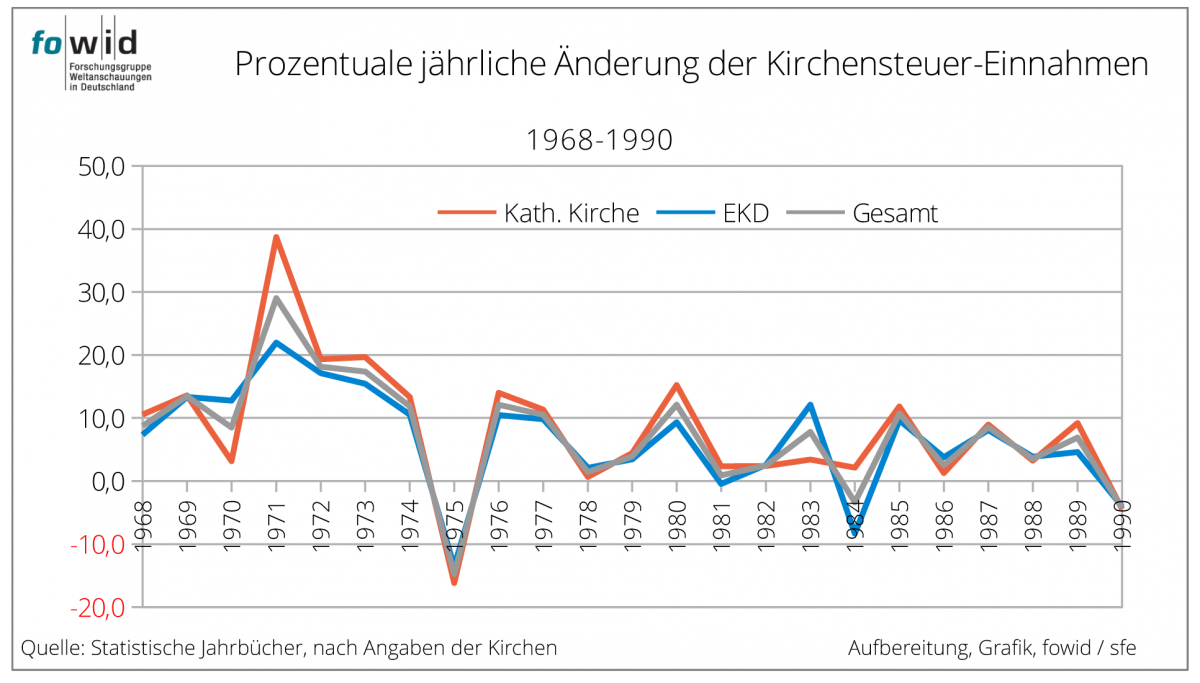

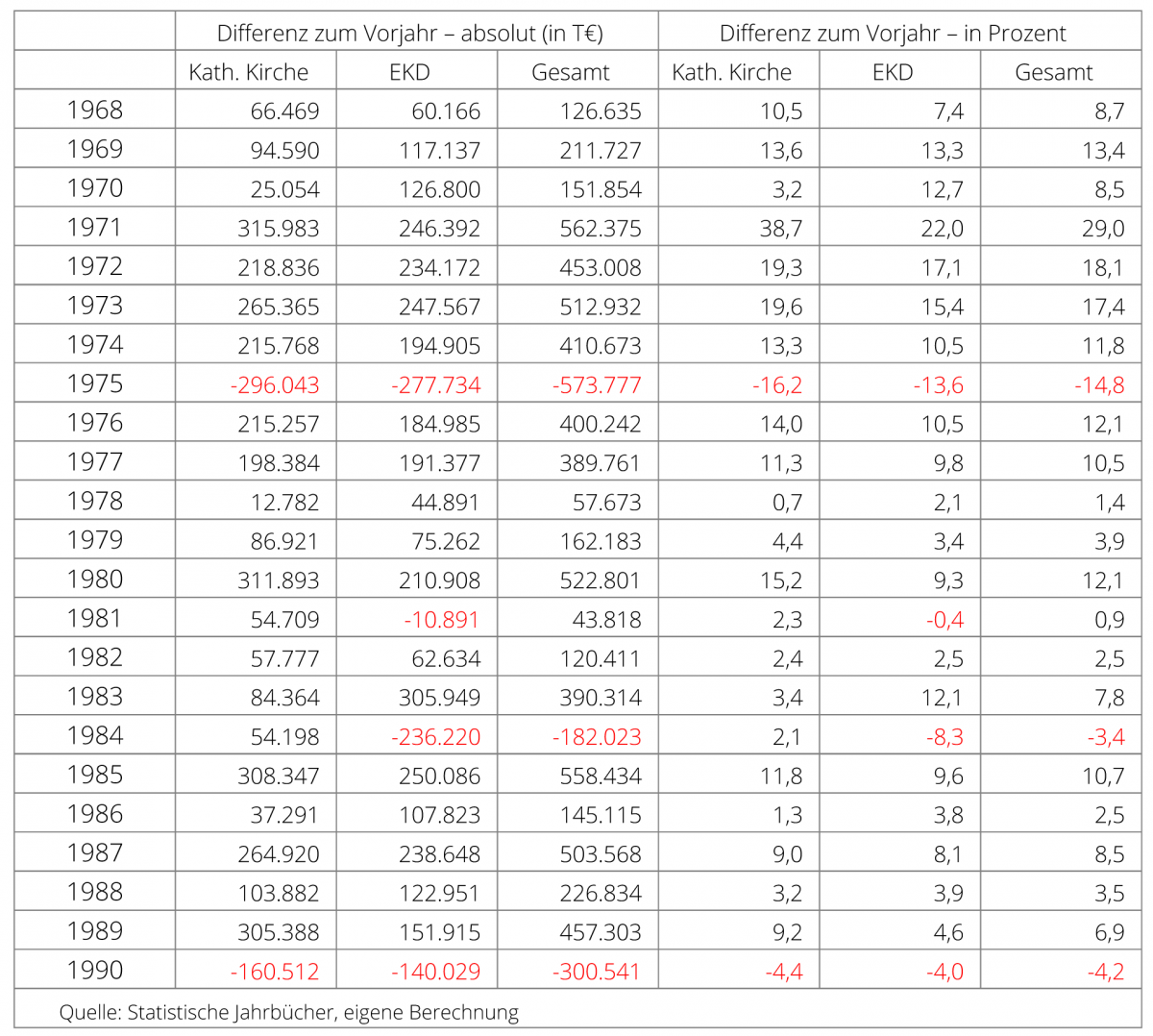

Das Kirchensteueraufkommen für die evangelische und die katholische Kirche steigt - mit zwei Ausnahmejahren - bis 1992 beständig. 1975 sinkt das Aufkommen um 574 Mio. Euro (oder ca. 15 Prozent) durch eine Steuerreform (Kinderfreibeträge/Kindergeld) und 1990 um 300 Mio. Euro durch steuerliche Sonderabschreibungen.

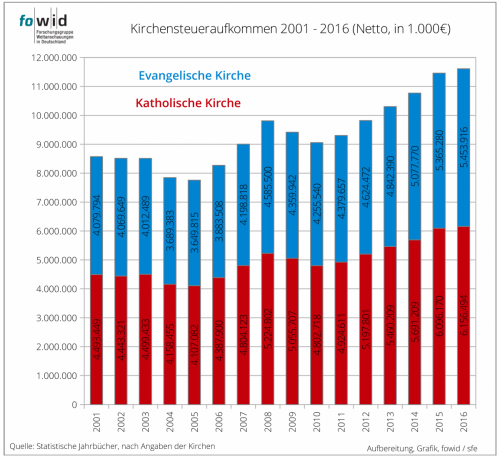

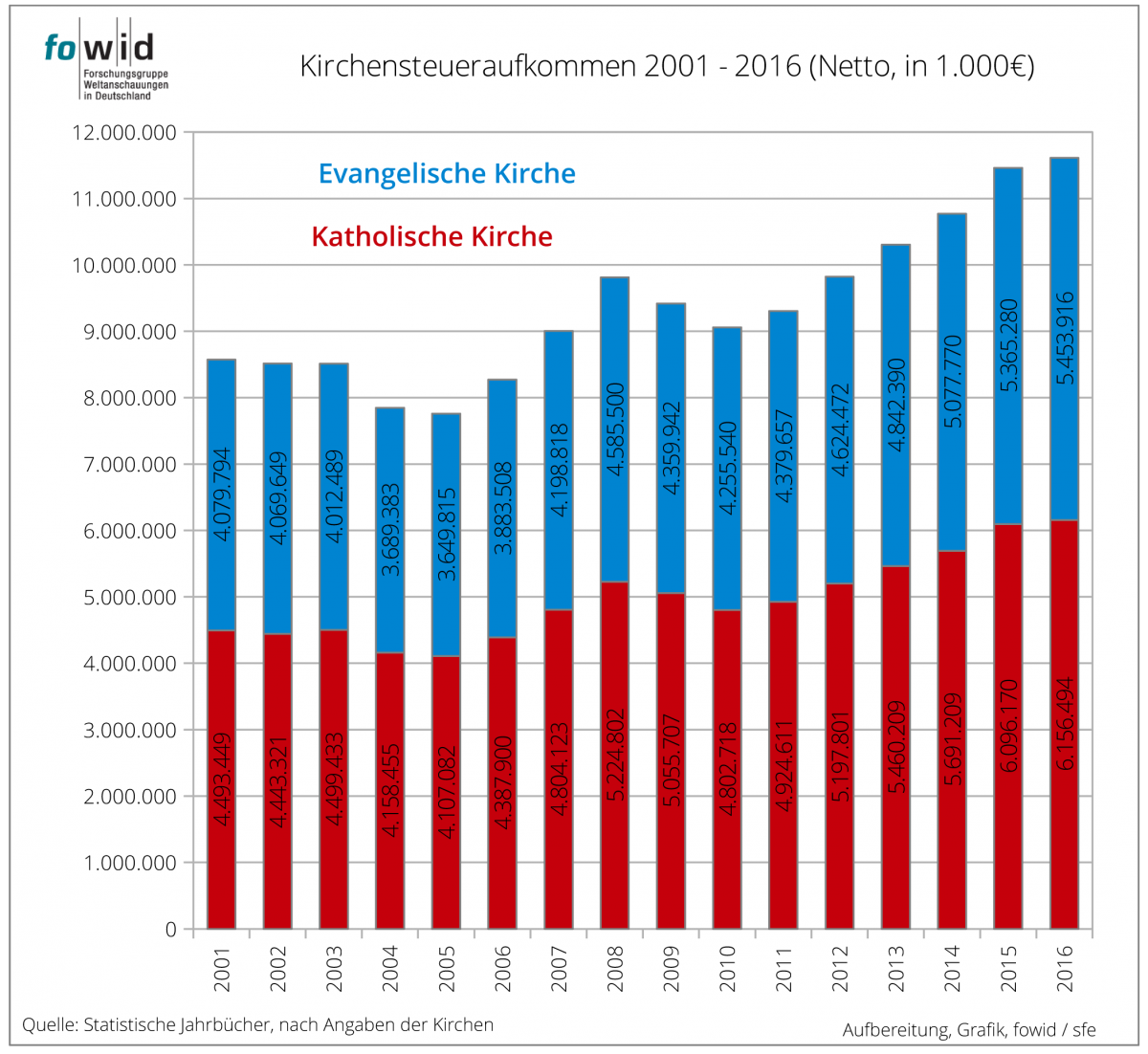

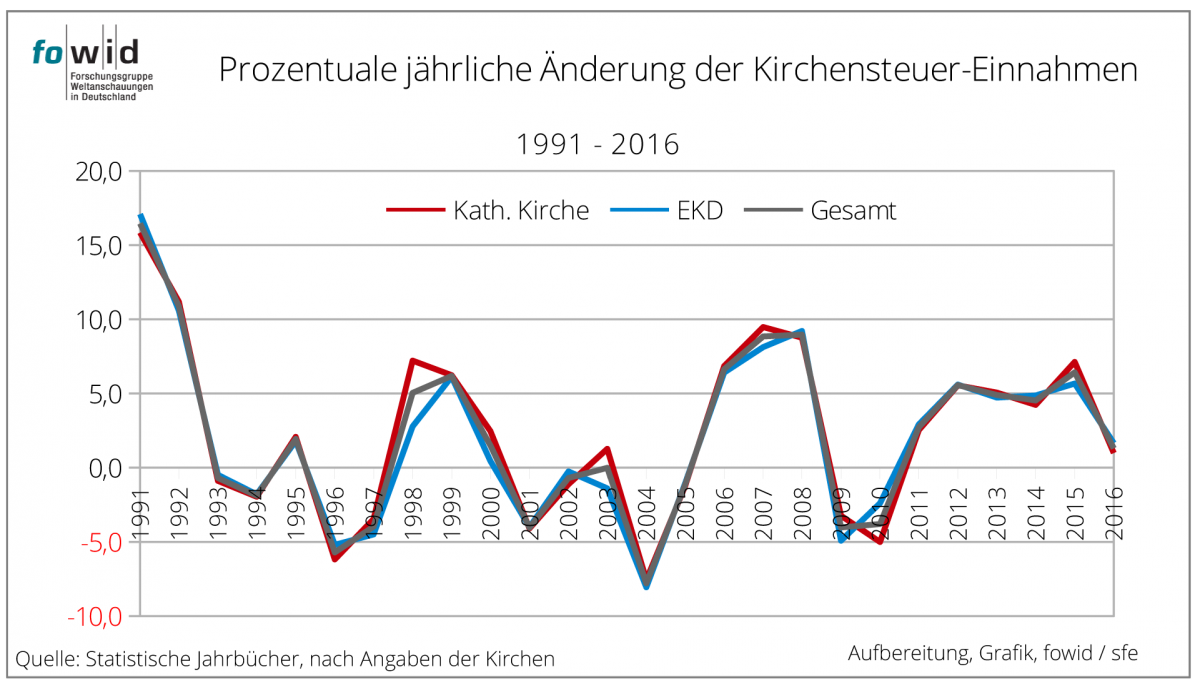

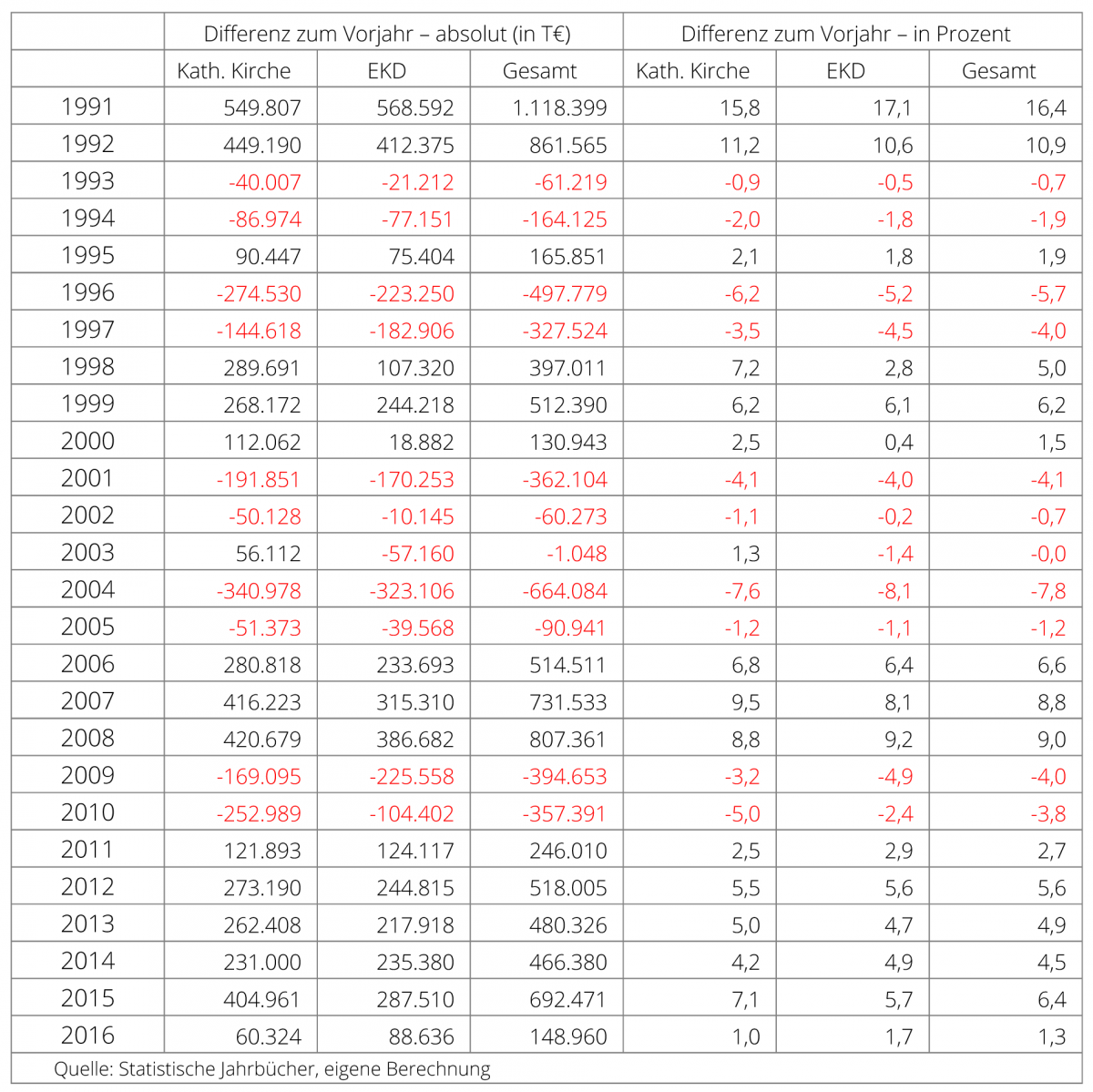

Nach 1992 stagniert und sinkt das Kirchensteueraufkommen. 1998 bis 2000 steigt das Aufkommen wieder über die absoluten Zahlen von 1992, sinkt aber von 2001 bis 2005 erneut, um mit dem Wirtschaftsaufschwung 2006 bis 2008 wieder anzusteigen, seit 2011 steigt es erneut deutlich an.

Eine Unterscheidung des evangelischen und katholischen Kirchensteueraufkommens verdeutlicht die Unterschiede.

Bewegte sich das Kirchensteueraufkommen aller Landeskirchen der EKD bis 1983 stets oberhalb des Aufkommens aller katholischen (Erz-)Bistümer, so hat sich das seit 1984 ins Gegenteil gewandelt.

In dieser Entwicklung zeigen sich innerkirchliche Veränderungen:

- In der ersten Phase (bis 1983) gleicht sich allmählich die Mitgliederzahl der katholischen Bistümer (durch eine höhere Zahl der „katholischen“ Geburten/Taufen) an.

- In der zweiten Phase (seit 1989) kommt der dadurch entstandenen jüngere Altersaufbau der Katholiken als ein Mehr an erwerbstätigen Kirchensteuerzahlern zum Tragen.

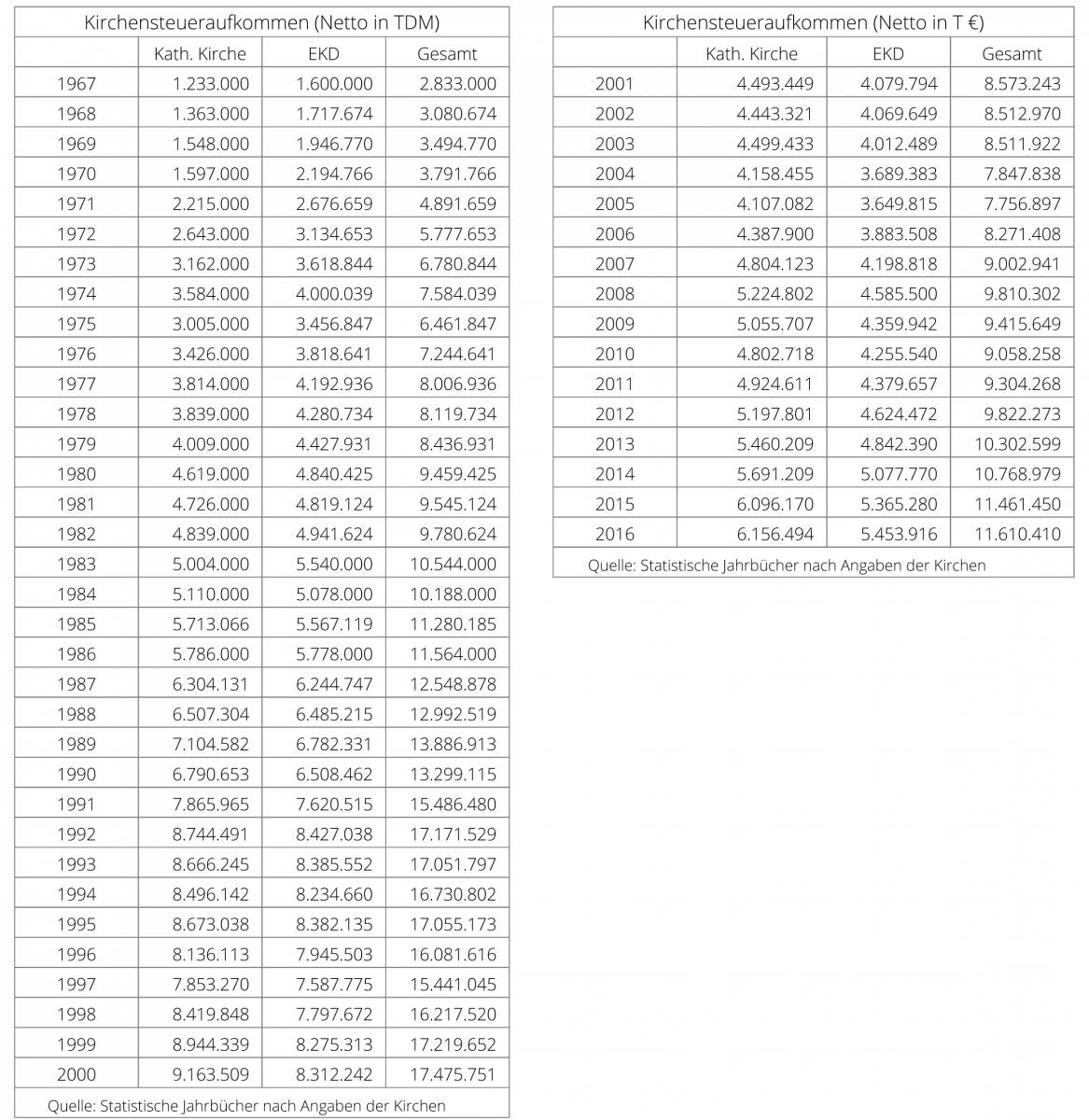

- In der dritten Phase (seit 1998) wird dieser Unterschied immer ausgeprägter und führt zu einem Ergebnis, dass um rund 620 Mio. DM höher ist als das evangelische Kirchensteueraufkommen. Dieser Unterschied weitet sich bis 2016 auf über 700 Mio. Euro aus.

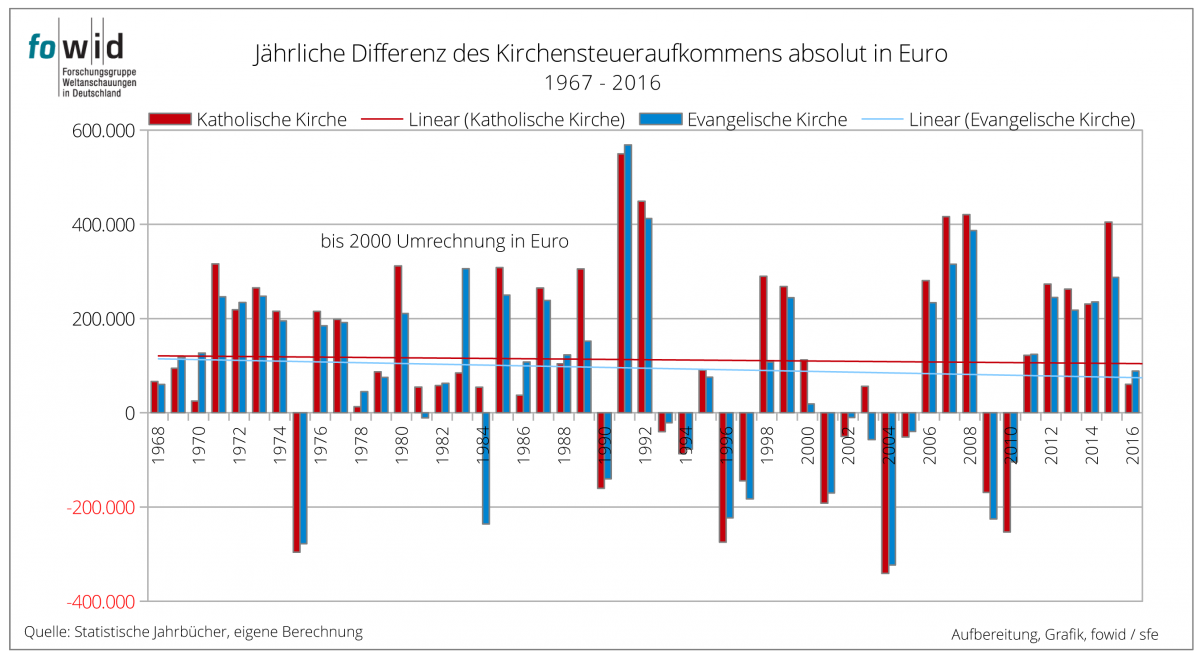

Die Darstellung der absoluten Veränderungen gegenüber dem Vorjahr zeigt die bis 1989 (außer 1975, 1981 und 1984 bei der evangelischen Kirche) insgesamt nahezu durchlaufenden jährlichen Steigerungen. Seit Anfang der 1990er Jahre zeigt sich ein Wechsel von dem höheren evangelischen Kirchensteueraufkommen (von 1967 bis 1981 reichlich 3 Mrd. Euro Mehreinnahmen - 5,9 Mrd DM) zum höheren Aufkommen bei der katholischen Kirche (von 2002 bis 2016 rund 8,5 Mrd. Euro Mehreinnahme) im Vergleich zur EKD.

Während die katholischen Bistümer um die Jahrtausendwende noch knapp 400 Mio. Euro mehr einnahmen, ist dies im Jahr 2016 auf über 700 Mio. Euro mehr gegenüber den evangelischen Landeskirchen gestiegen.

Die Höhe- und Tiefpunkte gehen meist mit gesetzlichen Änderungen einher oder resultieren aus politischen Reaktionen: 1970 (Konjunkturzuschlag), 1974 (Stabilitätsabgabe), 1991 (Kirchensteuern in den Neuen Bundesländern),1995 (Solidaritätszuschlag) und 2009 die Abgeltungssteuer. So wurde beispielsweise ab 1984 bei konfessionsverschiedendenen Ehepaaren die Kirchensteuer getrennt nach evangelischer und katholischer Zugehörigkeit erhoben.

Die Kirchensteuer kam 1973 infolge der „Freiburger Thesen“ des sogenannten „Kirchen-Papiers“ der FDP in die Diskussion. Von der Partei wurde die Trennung von Staat und Kirche und damit die Ersetzung des staatlichen Kirchensteuereinzugs durch ein kircheneigenes Beitragssystem gefordert. Dies hatte aber bisher keine rechtlichen Auswirkungen. Dennoch könnte man vermuten, dass durch die öffentliche Diskussion darüber mehr Menschen auf diese Problematik aufmerksam wurden und es als einen Grund für den Austritt angesehen haben.

Ab 1991 wurde auch in den neuen Bundesländern die Kirchensteuer wieder eingeführt, die ab 1956 in der DDR nicht mehr eingezogen wurde. Bis zum Jahr 2004 wurde bei allen, auch den konfessionslosen Beziehern von Arbeitslosengeld, Arbeitslosenhilfe, des Vorruhestands- und Unterhaltsgeldes sowie des Kurzarbeiter- und Schlechtwettergeldes ein Abschlag in Höhe der „fiktiv“ anfallenden Kirchensteuer vom Arbeitslosengeld vorgenommen. Im Jahr 2004 sind zudem bei beiden großen Kirchen erstmals seit den 1970er Jahren wieder mehr Mitgliederaufnahmen zu verzeichnen gewesen. Ab 2009 wurde auch bei Kapitalerträgen Kirchensteuer fällig und ab 2015 wird diese von den Banken direkt eingezogen.

Eine Umrechnung auf die prozentualen Veränderungen gegenüber dem Vorjahr zeigt dabei einen bemerkenswerten Gesamttrend. Der lineare Trend zeigt bei den Katholischen Kirche trotz der vielen Schwankungen eine fast gleichgleibende Tendenz, bei der Evangelischen Kirche einen leichten Abwärtstrend. Die Zuwachsraten sind bei beiden Kirchen seit 2010 besonders hoch.

Das höchste katholischen Kirchensteueraufkommen liegt derzeit mit 6,16 Milliarden Euro im Jahr 2016. Zuvor waren die Einnahmen im Jahr 2005 fast auf das Niveau von 1991 gesunken. Auch die Evangelische Kirche verzeichnet 2016 die höchsten Kirchensteuereinahmen in Höhe von 5,5 Millarden Euro.

(SFE)