Staatsdotationen und Staatsleistungen

In den Beratungen zur Ablösung der Staatsleistungen ist es – wie berichtet wird – vorerst zum Stillstand gekommen. Grund dafür sei, dass die Länder die von den Kirchen geforderte 18,6-fache Ablösesumme (rund 11 Mrd. Euro) auf die zuletzt gezahlten Beträge (2023: 602 Mio. Euro) als „nicht finanzierbar“ ablehnen. Diese Sichtweise übersieht jedoch die Fakten, dass die in den Haushaltsplänen genannten Zahlungen keine altrechtlichen, ablöseberechtigten Staatsleistungen sind, sondern einfache staatliche Alimentierungen, die jederzeit ersatzlos beendet werden können.

1. Verfassungsauftrag der finanziellen Trennung von Staat und Kirche

1918/19 stand die Nationalversammlung in Weimar vor der Aufgabe, das Verhältnis von Staat und Kirche demokratisch zu definieren. Das feudale Prinzip einer Staatskirche mit der „Einheit von Thron und Altar“ und der Machtlegitimation durch „Wir von Gottes Gnaden“ war mit der Abdankung des Kaisers und dem Ende der Monarchien beendet.

In der Nationalversammlung forderte der liberale evangelische Theologie Friedrich Naumann eine „freie Kirche im freien Staat“, d. h. die organisatorische wie finanzielle Trennung von Staat und Kirche, was in den Artikeln 137 und 138 der Weimarer Reichsverfassung (WRV) fixiert wurde, die über Art 140 in das Grundgesetz (GG) übernommen wurden.

Um vom Staat finanziell frei zu sein, mussten - im Hinblick auf die Kirchen - für einen demokratischen Umbau der deutschen Gesellschaft zwei Aspekte gelöst werden: die Vergangenheit und die Zukunft.

Für die Ablösung von der Vergangenheit wurde im Art 138 WRV – nach langen Diskussionen in der Nationalversammlung – festgelegt: „Die auf Gesetz, Vertrag oder besonderen Rechtstiteln beruhenden Staatsleistungen an die Religionsgesellschaften werden durch die Landesgesetzgebung abgelöst. Die Grundsätze hierfür stellt das Reich auf.“

Für die Zukunftssicherung der hinreichenden finanziellen Basis für die Kirchen wurde die reichsweite Einführung einer Kirchensteuer vorgesehen. Dazu schreibt die EKD im Thema: „Was ist die Kirchensteuer“?

„Die Kirchensteuer ist ein Beitrag der Kirchenmitglieder. Eingeführt wurde sie 1919 mit der Trennung von Kirche und Staat, um die finanzielle Unabhängigkeit der Kirche zu sichern.“ (Hervorhebung im Original)

2. Rechtsgrundlagen in den Haushaltsplänen

In den Haushaltsplänen der Bundesländer wird für die Zahlungen an die Kirchen stets die Rechtsgrundlage genannt. Entsprechend dem Verfassungsauftrag müssen es – sollen sie unter den Schutz der Ablösung durch die Reichsverfassung/das Grundgesetz fallen – vor dem Tag der Verkündigung der Reichsverfassung (11. 8. 1919) bereits bestanden haben. In diesem Sinne kann man diese ablöseberechtigten Staatsleistungen auch als „altrechtlich“ bezeichnen. Alles andere, was nach 1919 vereinbart und gezahlt wurde, sind keine abzulösenden Staatsleistungen – auch wenn sie so genannt werden – sondern Staatsdotationen, die – wie es Rolf Schwanitz in seinem Artikel „Freilegungen“ bereits beschrieben hat, mit einer kurzen Auslaufzeit beendet werden (können).

„Alle anderen Staatsleistungen, insbesondere die nach 1919 neu oder erstmalig eingerichteten Zahlungen sowie die nach 1949 gewährten Dynamisierungen, können nicht durch die Zahlung von Ablösungsbeträgen beendet werden. Sie müssen, wie allgemein üblich, über eine kurze Auslaufzeit mit degressiven Auszahlungsbeträgen beendet werden (Phasing-out-Phase).“

Für diese Klarheit brauchte es nicht erst die Begründungen in dem Entwurf für ein Grundsätzegesetz für die Ablösung der Staatsleistungen (1924), in dem noch einmal, als erstes, betont wird:

„Die Ablösungsverpflichtung kann sich daher nur auf solche Staatsleistungen beziehen, die damals bereits und noch bestanden. Denn die Ablöseverpflichtung bezieht sich nur auf die bisherigen Leistungen. Soweit nach dem Inkrafttreten der Reichsverfassung neue Staatsleistungen gewährt worden sein sollten, würden diese nicht unter den Schutz der Reichsverfassung fallen.“

Das steht so bereits im kurzen Verfassungstext, musste aber bereits 1921/1924 anscheinend noch einmal verdeutlicht werden.

Nun bin nicht nur ich selber, sondern so wie auch viele Politiker und Parlamentarier, jahrelang den kirchlichen Interessen ‚auf den Leim gegangen‘, indem die in den Haushaltsplänen genannten Beträge, die dort u. a. als „Pauschalleistungen an die Kirchen“, „Zuschüsse an Kirchen“, „Förderung von Religionsgemeinschaften“, „Zuschuss“ u. a. m. aufgelistet werden, gelegentlich auch als „Staatsleistungen“ – als altrechtliche, abzulösende Staatsleistungen zu betrachten seien. Das stimmt so jedoch nicht.

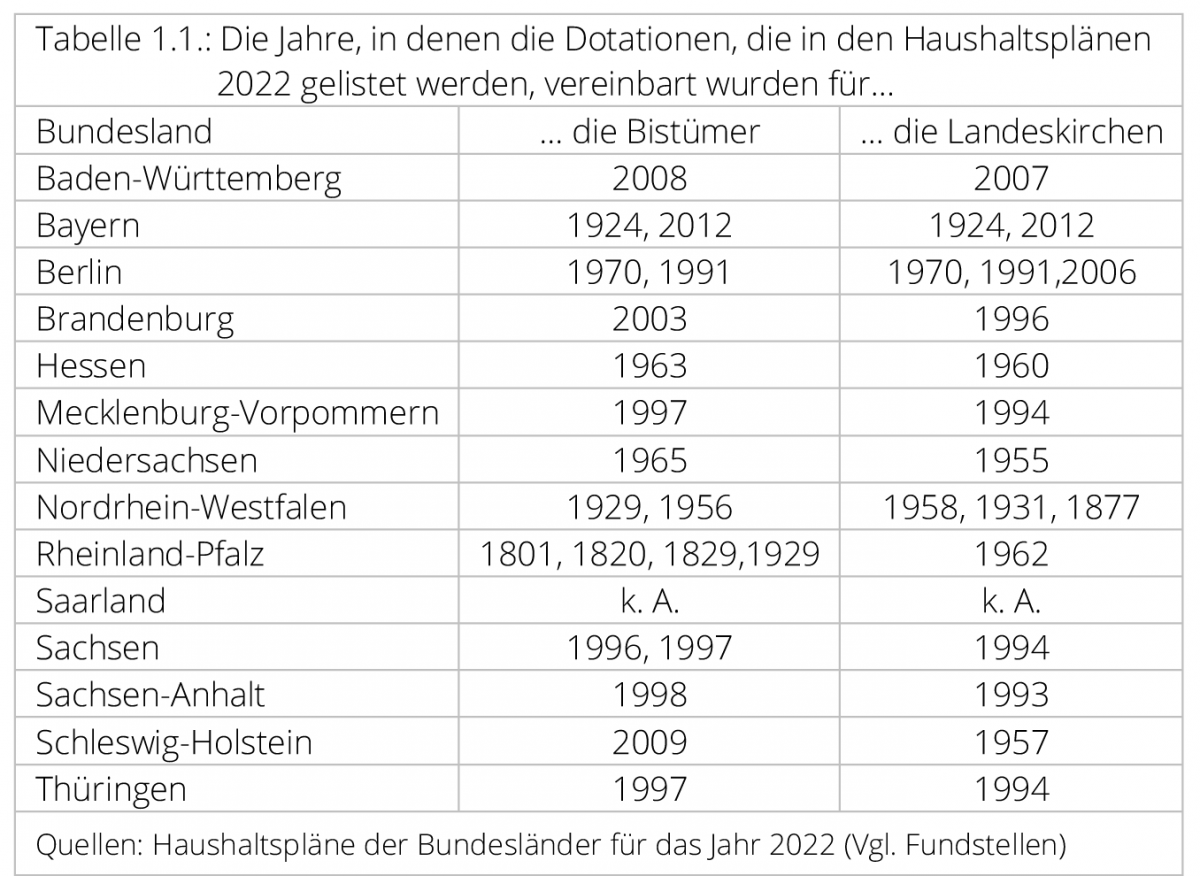

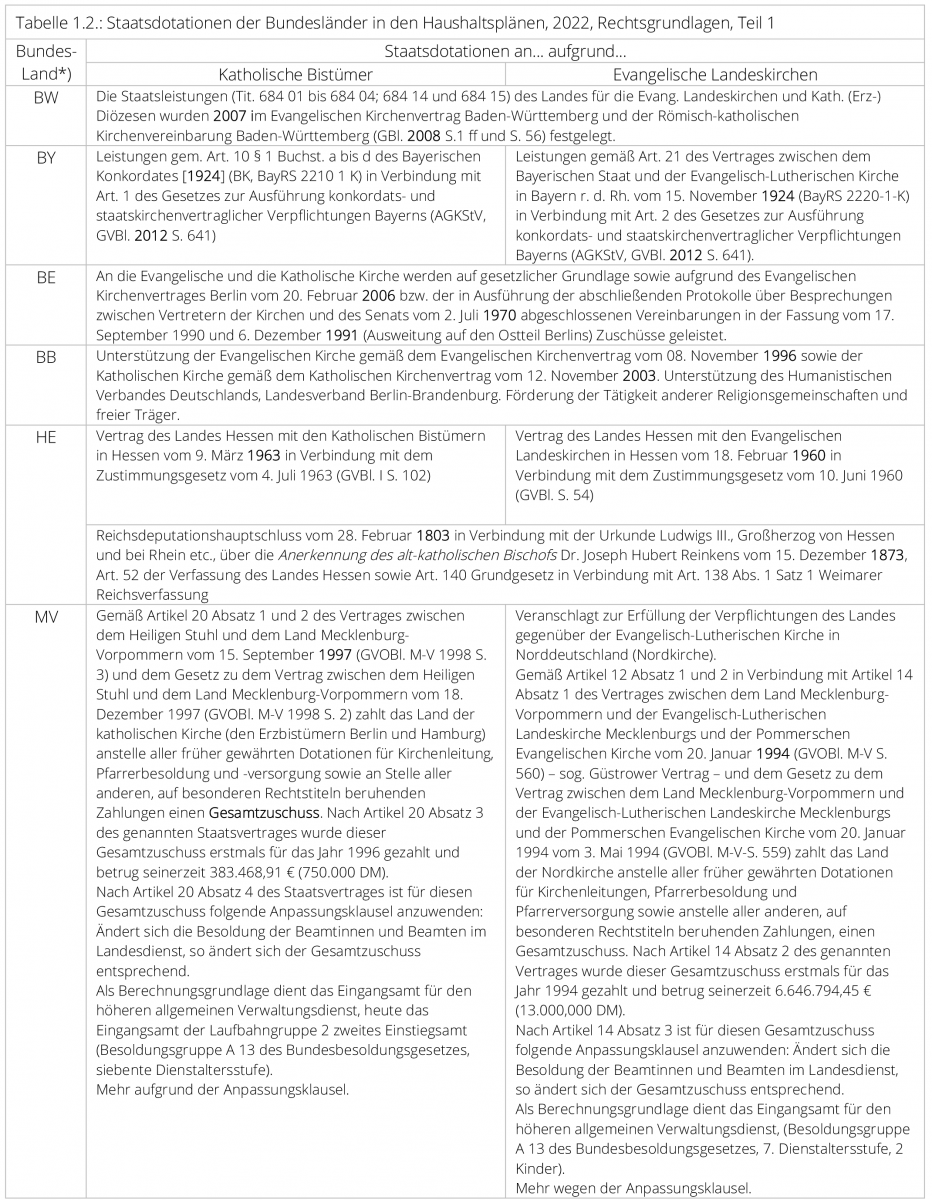

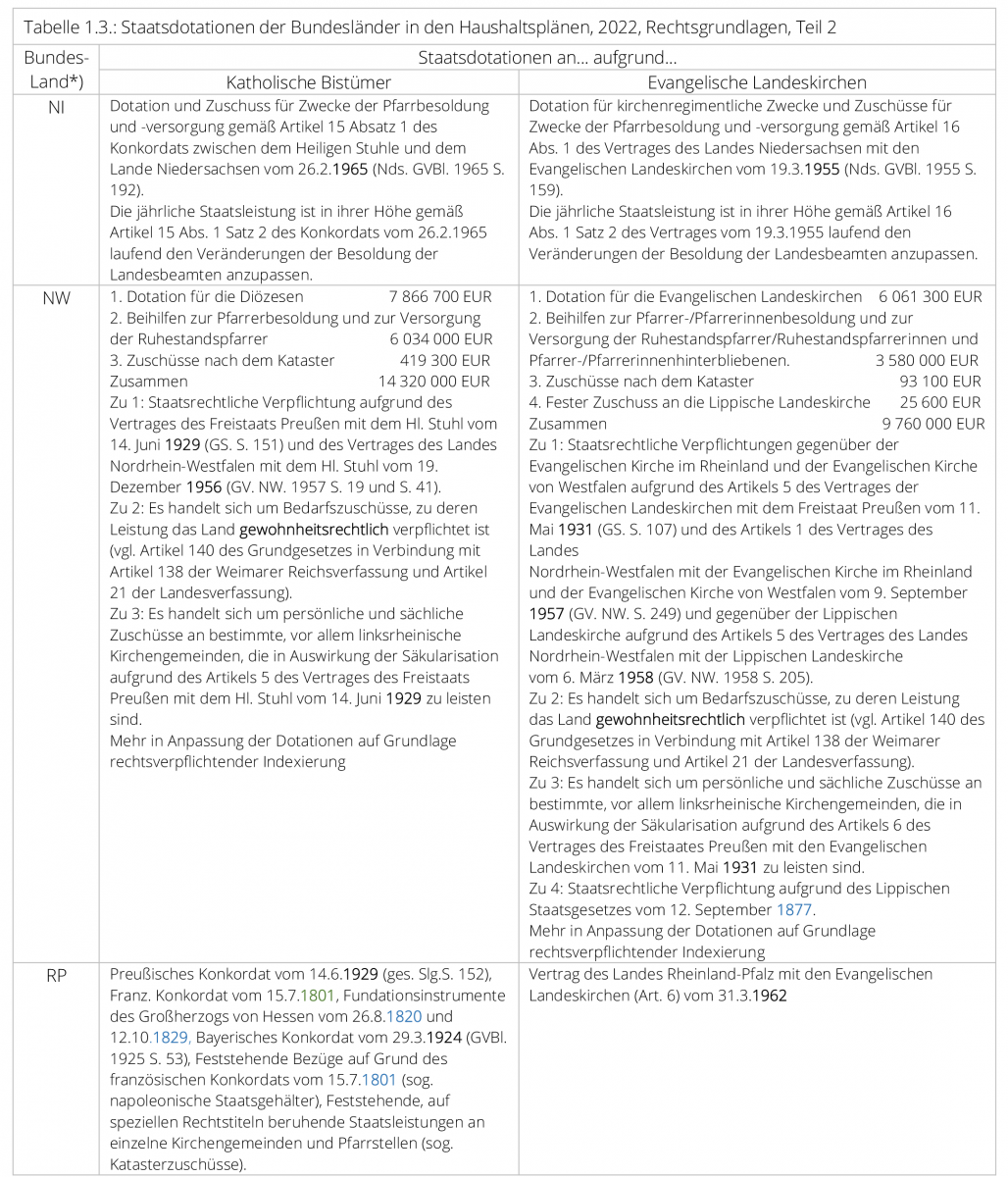

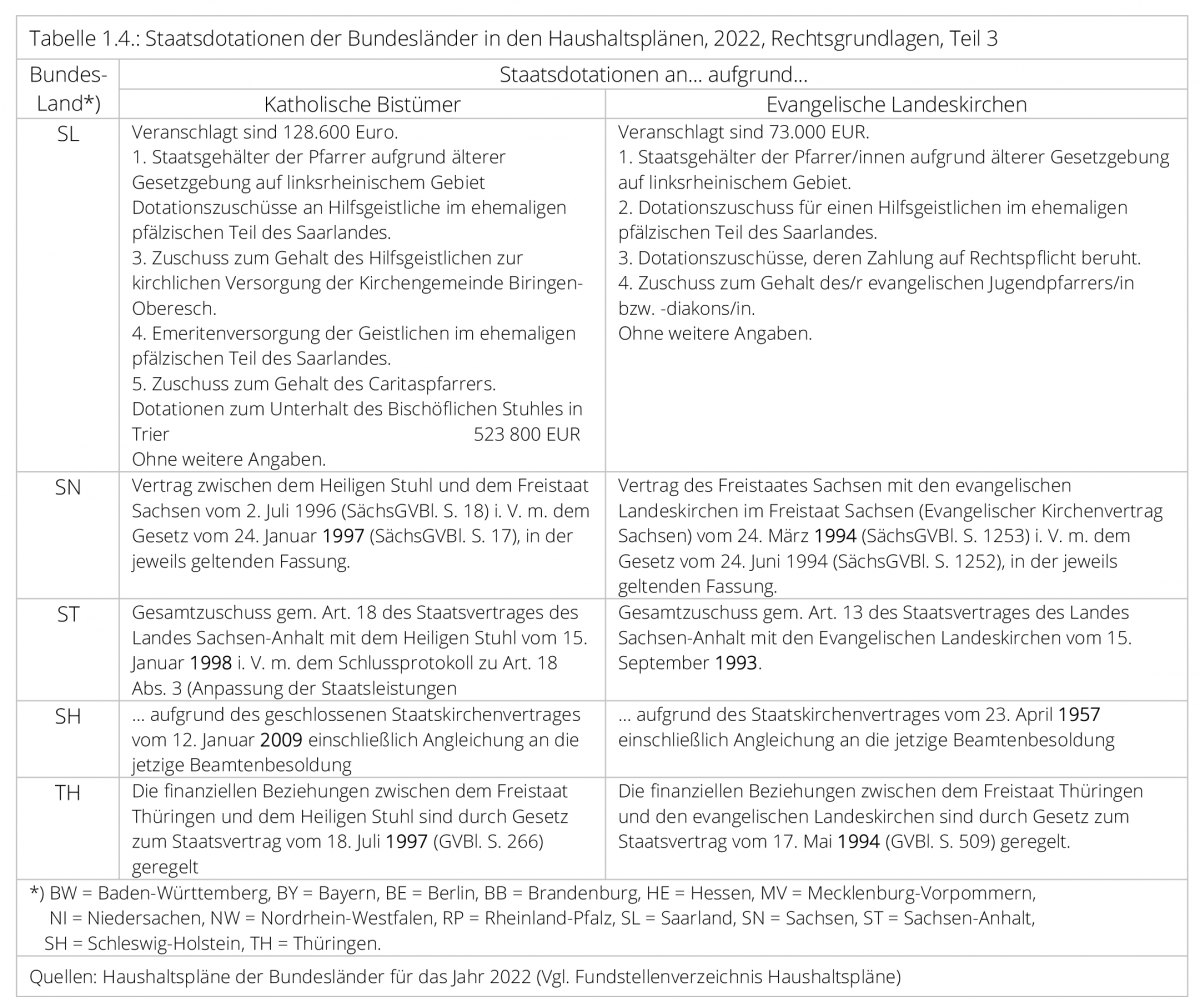

Eine erste Übersicht in der Frage, wann diese Dotationen vereinbart wurden – vor oder nach 1919 – zeigt, dass beinahe alle Rechtsgrundlagen (Konkordate, Staat-Kirche-Verträge) nach 1919 erfolgten. Die einzigen Ausnahmen sind Rheinland-Pfalz (generell) und NRW mit einem Kleinst-Zuschuss.

________________________________

(Ergänzung vom 02.05.2023)

Für Rheinland-Pfalz wird in einer neueren Recherche (Christian Casutt, 2022, S. 67 ff.) belegt, dass die Angaben im Haushaltsplan des Landes unvollständig sind. Es fehlt die Angabe des Pfarrbesoldungsgesetzes von 1928, mit dem der größte Teil (rund 83 Prozent) der Zahlungen von Rheinland-Pfalz als Zuschüsse zur Pfarrbesoldung gezahlt werden. Dazu heißt es im § 5 des Pfarrbesoldungsgesetz, dass daraus kein Anspruch auf Ablösung abgeleitet werden könne.

„Durch die vorstehend getroffene einstweilige Regelung wird der Ablösung der bisherigen Staatsleistungen gemäß Art 138 der Reichsverfassung nicht vorgegriffen; insbesondere kann aus dieser Regelung von keiner Seite weder bei der endgültigen Regelung der Pfarrbesoldung noch bei der Ablösung der Staatsleistungen nach ihrem Rechtsgrund, ihrem Inhalt oder ihrer Höhe ein Anspruch oder ein Einwand abgeleitet werden.“

________________________________

Auch die vertiefende Übersicht zu den Rechtsgrundlagen dieser Dotationen verdeutlicht diese Situation noch einmal.

(Eine eigene Abklärung kann durch das ‚Fundstellenverzeichnis‘ mit Links im Anhang erfolgen.)

Eine kirchliche Einrede könnte darin bestehen, dass diese Vereinbarungen nach 1919 Novationen seien, die an dem altrechtlichen Rechtsanspruch nichts ändern. Entsprechend heißt es zu „Staatsleistungen“ bei der Deutschen Bischofskonferenz unter „Novationen“:

„Novationen modifizieren altrechtlich begründete staatliche Leistungspflichten, ohne deren (alte) Rechtsgrundlage zu verändern. Damit wird im Recht der Staatsleistungen ein vom zivilrechtlichen Sprachgebrauch abweichender Inhalt mit dem Begriff Novation verbunden.

Im Zivilrecht wird unter Novation die Ersetzung einer Forderung durch eine neue Forderung verstanden; eine solche zivilrechtlich verstandene Novation geht in der Regel über die bloße Änderung einer Forderung bzw. des Leistungsinhalts einer Forderung hinaus.

Novationen im Recht der Staatsleistungen sind Flurbereinigungen, indem die disparaten, unübersichtlichen staatlichen Leistungsverpflichtungen pauschaliert und damit vereinfacht werden.“

Das ist eine spezifische „Modifikation“ aufgrund der kirchlichen Interessenlage, um weiterhin „im Recht“ zu sein. Dazu wird in einem unabhängigen juristischen Fachkommentar für juristisches Basiswissen klargestellt, dass bei einer Novation der alte Vertrag erlischt und ein neuer Vertrag entsteht.

„Durch die Novation wird der Charakter der Schuld geändert.

Die Novation ist eine Schuldumschaffung (BGH, 14. März 2013 – III ZR 417/12, Tz. 11).

Der alte Vertrag erlischt und es entsteht ein neuer Vertrag mit neuem Inhalt.

Durch das Erlöschen des alten Vertrags, gelten die Sicherheiten für den alten Vertrag nicht mehr. Die Sicherheiten ((z.B. Bürgschaft, Hypothek) fallen weg.“

3. Staatsdotationen/Alimentierungen

Eine „cura religionis“ ist 1:1-Bestandteil von autoritären politischen Systemen und ihrer „Staatsreligion“, die es stets nur im Singular einer Religion gibt („Majestätsbeleidigung“ / „Gotteslästerung“). Demokratien sind vom Selbstverständnis her pluralistisch orientiert und sollten eine Äquidistanz (gleiche Distanz) zu allen Religionen und Weltanschauungen halten.

Insofern waren die nach 1919 vereinbarten Staatsleistungen seinerzeit zwar bereits überholt, aber noch evtl. nachvollziehbar, da die eingeführten reichsweiten Kirchensteuern als Zukunftsfürsorge zur Finanzierung der Kirchen noch nicht ‚gegriffen‘ hatten. Analog der Scheidung einer traditionellen Ehe, hatte der Staat sich bereit erklärt, nachdem Staat und Kirche voneinander getrennt wurden, für die Kirche solange zu sorgen, bis sie finanziell eigenständig war.

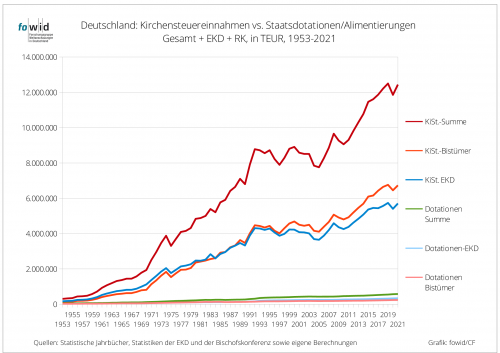

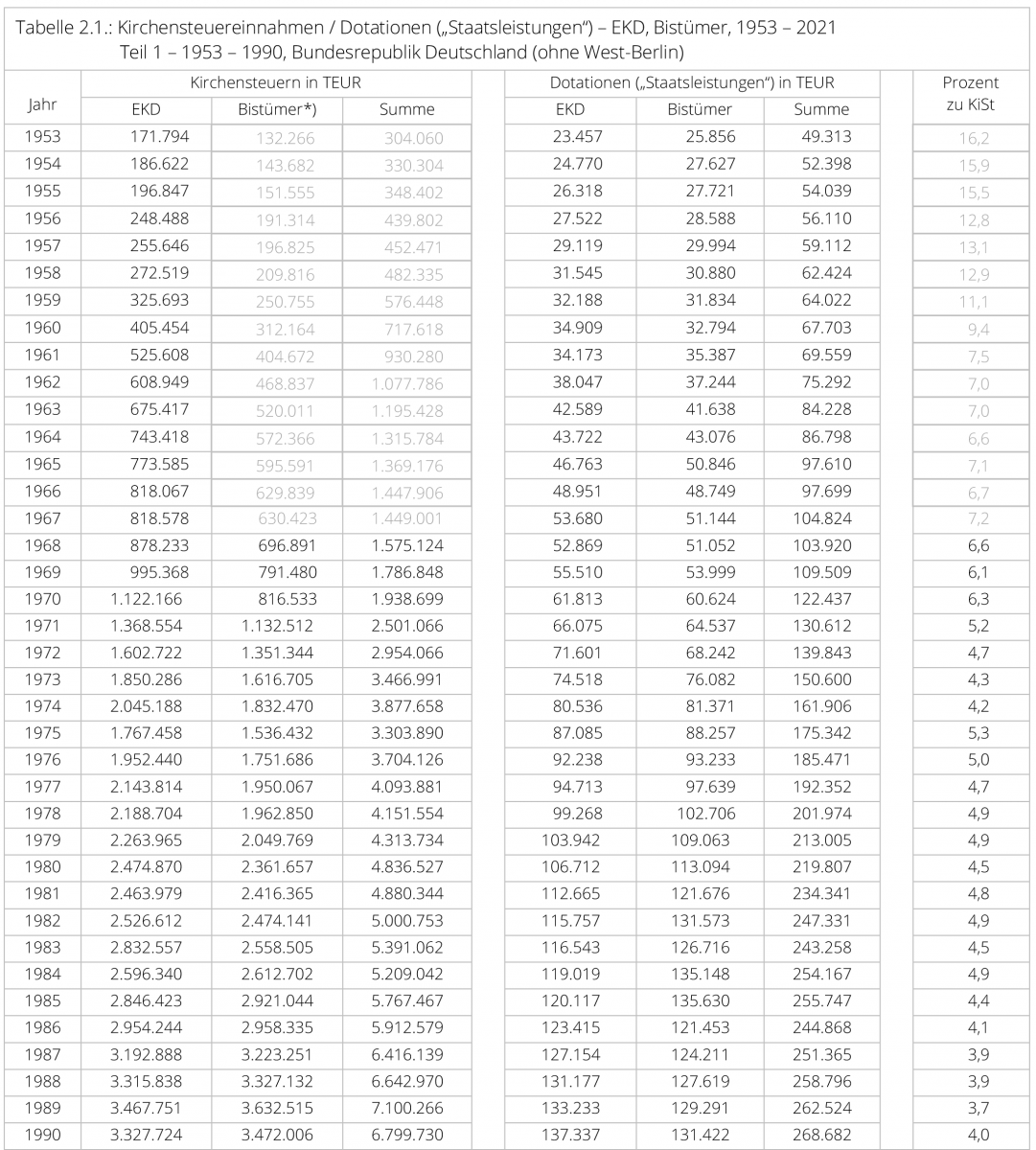

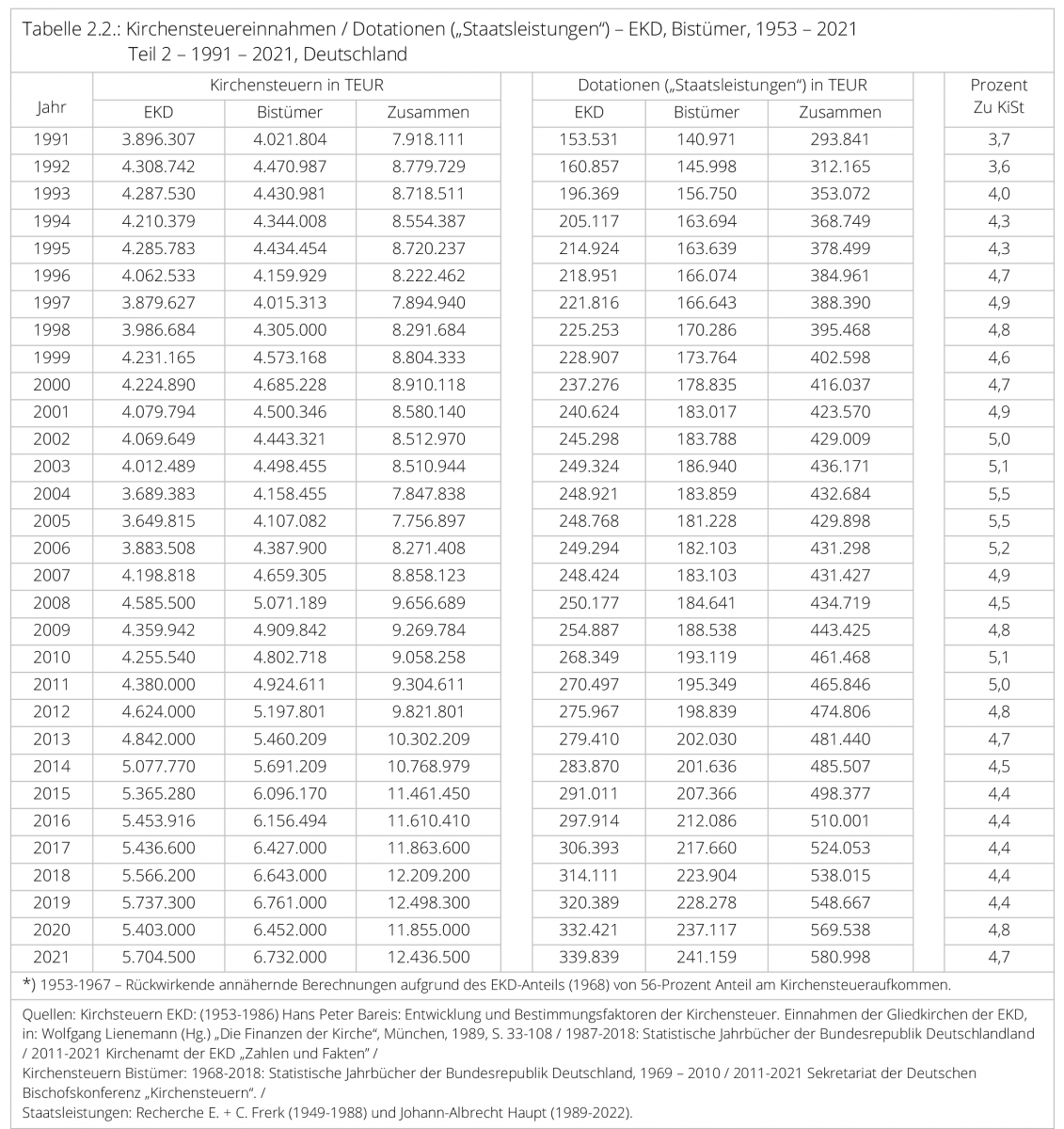

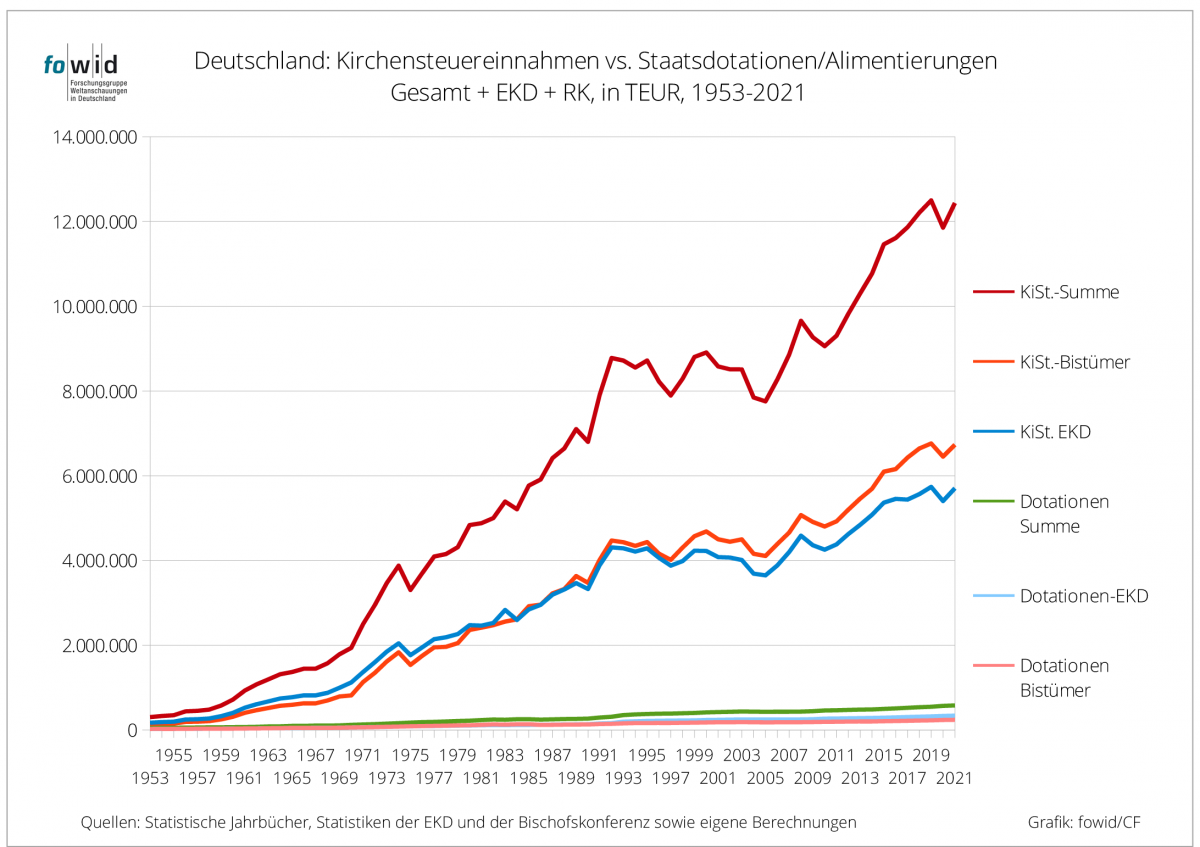

Wann genau die finanzielle Zukunftssicherung der Kirchen durch die Kirchensteuereinnahmen gewährleistet war und sie - nach dem Prinzip der „freien Kirche im freien Staat“ – nicht mehr auf eine Alimentierung durch den Staat angewiesen waren, lässt sich bisher nicht genau ermitteln. Die Kirchensteuereinnahmen vor 1953 bedürfen einer eigenen Recherche. Für die EKD liegen die Kirchensteuereinnahmen seit 1953 vor, für die Katholischen Bistümer seit 1968.

Spätestens aber nachdem diese „Vergangenheitssteuer“ (die KiSt konnte immer erst nach Feststellung der staatlichen Steuer berechnet werden) mit der Anordnung des Eintrags der Religionszugehörigkeit durch die Nationalsozialisten im September 1933 (Reichssteuerblatt, 23. Jg. (1933), Nr. 42, S. 898 ff.) zur „Gegenwartssteuer“ wurde (direkte Berechnung und Abführung durch die Arbeitgeber) war die finanzielle Basis der Kirchen sichergestellt – auch durch das staatliche Inkasso. Diese vereinbarten Staatsdotationen/Alimentierungen des Klerus sind – bei aktuell rund 12,5 Mrd. Kirchensteuereinnahmen – überflüssig geworden. Diese Staatsdotationen/Alimentierungen können jederzeit – ohne irgendeine Ablösung – beendet werden.

In einem Vergleich des Kirchensteueraufkommens mit den Staatsdotationen/Alimentierungen des Klerus bzw. des „Kirchenregiments“ beliefen sich die Kirchensteuereinnahmen 1953 auf das rund 6-fache der staatlichen Alimentierungen, 1968 auf das 14-fache und seit 1976 auf das rund 20-fache.

4. Fazit

Wie eine korrekte, dem Verfassungsauftrag entsprechende Berechnung der abzulösenden (altrechtlichen) Staatsleistungen für die Bundesländer aussehen müsste, hat Jan Szymik (2014) in: „Ablösung der Staatsleistungen in Mecklenburg-Vorpommern gem. Art. 140 GG i. V. m. Art. 138 I WRV“ beispielhaft recherchiert und berechnet. Aufgrund der vielen Details wird dabei deutlich, dass es sich auch um die juristische Klärung der Wirksamkeit von politischen Beschlüssen handeln wird. So heißt es im Schreiben der Landesregierung Mecklenburg / Ministerium der Finanzen (Szymik, Anlage 33), an den Oberkirchenrat in Schwerin, dass die Zahlungen vom Landtag nur als Abschläge auf eine noch festzustellende Ablösesumme genehmigt wurden.

„Der Landtag des Landes Mecklenburg hat in seiner 9. Vollsitzung am 24.3.1947 beschlossen, daß die im Haushaltsplan vorgesehen Mittel für Vertragsleistungen an die Kirche mit der Maßgabe genehmigt werden, daß die Zahlung als Vorauszahlung auf die verfassungsmäßig noch zu vereinbarende Ablösesumme geleistet wird. Die Kirche hat durch die Pauschalzahlung der Leistungen keinen Nachteil, die pauschalen Zahlungen sind Anzahlungen auf die noch festzustellende Ablösesumme.“

Wie das juristisch zu bewerten ist, wird zu klären sein. Und im Streitfall zwischen Land und Kirchen, wovon 1921/1924 ausgegangen worden war, sollten das – entsprechend den Entwürfen für ein Grundsätzegesetz (§ 7) - generell die Verwaltungsgerichte klären, was allerdings erst durch ein noch zu beschließendes Grundsätzegesetz des Bundes – in Abstimmung mit den Bundesländern - formuliert werden müsste.

Carsten Frerk

__________________________________________

Anhang: Fundstellenverzeichnis Haushaltspläne

Baden-Württemberg, Staatshaushaltsplan für 2022, Einzelplan 04, Ministerium für Kultus, Jugend und Sport, Kapitel 0455 Pauschalleistungen an die Kirchen und Aufwendungen für andere Religionsgemeinschaften und sonstige kirchliche Zwecke, Titel 684 01 – 684 04, Seite 249 ff.

Bayern, Haushaltsplan 2022, Einzelplan 5, Kap. 05 50 und 05 51 (Seite 252 und Seite 256)

Haushaltsplan von Berlin für die Haushaltsjahre 2022/23, Einzelplan 08, Kultur und Europa, Kapitel 0820 Leistungen an die Kirchen, Religions- und Weltanschauungsgemeinschaften, Titel 68439 und 6840, S. 261-266, hier: S. 263.

Brandenburg, Haushaltsplan 2022, Einzelplan 06, Ministerium für Wissenschaft, Forschung und Kultur, Kapitel 06 810 Ausgaben für Kultur und Kirchen, TGr. 80, Titel 684 80, S. 165-166.

Hessen, Landeshaushaltsplan 2022, Einzelplan 04 für den Geschäftsbereich des Hessischen Kultusministeriums, Kap. 04 02 „Fördermittel“, Buchungskreisnummer 2395, IPR-Nr. 334 - Religion, Kirchen und Weltanschauungsgemeinschaften, S. 37 – 39.

Mecklenburg-Vorpommern, Haushaltsplan 2022/23, Einzelplan 13, Geschäftsbereich des Ministeriums für Wissenschaft, Kultur, Bundes- und Europaangelegenheiten, Kap. 1304, Kirchenangelegenheiten, Glaubensgemeinschaften, Titel 694 09 und 684 10, S. 44-45.

Niedersachsen, Haushaltsplan für die Haushaltsjahre 2022 und 2023 Einzelplan 07, Kultusministerium, Kap. 0765 Religions- und Weltanschauungsgemeinschaften, Titel 684 31 und 684 33, S. 140.

Nordrhein-Westfalen, Haushaltsplan 2022, Einzelplan 02, Ministerpräsident, Kap. 02 050, Kirchen, Religionsgemeinschaften und Weltanschauungsvereinigungen, Titel 684 01 und 684 12, S 78-79.

Rheinland-Pfalz, Haushaltsplan für das Haushaltsjahr 2022, Einzelplan 15, Wissenschaft und Gesundheit, Kapitel 15 59 Kirchen, Religions- und Glaubensgemeinschaften, Titel 684 01 und 684 02, S. 313

Haushaltsplan des Saarlandes für die Rechnungsjahre 2021 und 2022, Einzelplan 06 für den Geschäftsbereich des Ministeriums für Bildung und Kultur, Kap 06 17, Kirchliche Angelegenheiten, 684 31 ff., S. 99 ff.

Sachsen, Haushaltsplan 2021/2022, Einzelplan 05, Staatsministerium für Kultus, 05 03 Allgemeine Bewilligungen, Titel 684 01, Leistungen an die evangelischen Kirchen, die katholische Kirche und die jüdischen Gemeinden, S. 55

Sachsen-Anhalt, Haushaltsplan für das Haushaltsjahr 2022, 13 Allgemeine Finanzverwaltung, Kap: 13 15 Zuschüsse an Religions- und Weltanschauungsgemeinschaften, Titel 684 31 und 684 33, S. 68.

Landeshaushaltsplan Schleswig-Holstein, Haushaltsjahr 2022, Einzelplan 07, Ministerium für Bildung, Wissenschaft und Kultur, Kap. 07 41 Kirchen und Religionsangelegenheiten, Titel 684 01, Zuschüsse an Kirchen und kirchliche Organisationen, S, 214

Thüringen, Landeshaushaltsplan 2022, Einzelplan 17 - Allgemeine Finanzverwaltung, Kap. 17 10, Kirchen und Religionsgemeinschaften, Titel 648 51 und 648 52, S. 39.