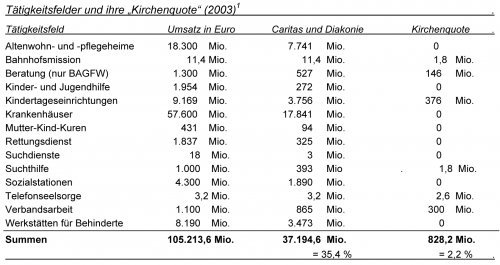

"Kirchenquote" bei Caritas und Diakonie

Als „Kirchenquote“ wird der finanzielle Anteil benannt, der aus Kirchengeldern in die Arbeit der kirchlichen Wohlfahrtsverbände einfließt, d. h. Bezugsgröße ist der Kostenaufwand der beiden Wohlfahrtsverbände. (Der Anteil an den Ausgaben für soziale Zwecke, der sich auf die Haushaltspläne der Kirchen als Bezugsgröße bezieht, ist dort die so genannte „Diakoniequote“.)

In dieser Übersicht sind 83,6 Prozent aller Beschäftigten bei Caritas und Diakonie erfasst. Unter Einbeziehung der weiteren Tätigkeitsbereiche wie Berufsbildungs- und Berufsförderungswerke, Fachschulen, Wohnheime, etc. – die nicht detailliert erfasst wurden – ergibt sich eine Größenordnung von insgesamt rund 44,5 Mrd. Euro Aufwandsvolumen für Caritas und Diakonie. Da in diese weiteren Tätigkeitsbereiche keine nennenswerten Kirchenmittel fließen, liegt die Kirchenquote insgesamt bei 1,8 Prozent.

Anmerkung: Für die „Kirchenquote“ müssten in Gegenrechnung auch die Kirchensteuern der Mitarbeiter bei Caritas und Diakonie berücksichtigt werden, da diese Kirchensteuern über öffentliche Gelder finanziert werden, d. h. die damit verbundene Einnahme an Kirchensteuern nicht von den Kirchen finanziert wurde.

Berechnung: Offizielle Beschäftigtenzahl bei Caritas und Diakonie: 951.557 Mitarbeiter. (Caritas: 499.313 minus 5,2 Prozent Nicht-Kirchenmitglieder (26.000) = 473.000 Kirchenmitglieder; Diakonisches Werk: 452.244 minus 18,1 Prozent Nicht-Kirchenmitglieder (82.000) = 370.000 Kirchenmitglieder. Kirchensteuerzahlende Kirchenmitglieder: 843.000 Mitarbeiter.

Da die Teilzeitbeschäftigten weniger Kirchensteuer zahlen als die Vollzeitbeschäftigten sind alle Mitarbeiter auf Vollzeitäquivalente umzurechnen: Basis Teilzeit (TZ) = 50 Prozent Vollzeit (VZ) - auf der Basis der Zahlen der Mitarbeiter mit Kirchenzugehörigkeit:

Caritas: 48,7 Prozent Teilzeit = 230.351 TZ = 115.176 + 242.649 VZ = 57.825 Vollzeitäquivalente; Diakonie: 46,1 Prozent Teilzeit = 170.570 TZ = 85.285 + 199.430 VZ = 284.715 Vollzeitäquivalente. Vollzeitäquivalente Mitarbeiter mit Kirchenzugehörigkeit: 642.540 Mitarbeiter

Legt man nun zugrunde, dass nur 30 Prozent der Kirchenmitglieder (= 15,6 Millionen) tatsächlich Kirchensteuern bezahlen, so beträgt der durchschnittliche Kirchensteuersatz in 2003 rund 544 Euro durchschnittliche KiSt. pro Jahr, oder 45,30 Euro pro Monat. (Kirchensteuern evangelisch: 3,986 Mrd. Euro, katholisch: 4,498 Mrd. Euro = 8,485 Mrd. Euro, geteilt durch 15,6 Millionen Kirchensteuer zahlende Mitglieder.)

642.540 vollzeitäquivalente Mitarbeiter mit Kirchenzugehörigkeit x 544 Euro = 349,5 Mio. Euro Einnahme aus Kirchensteuern dieser Mitarbeiter.

„Kirchenquote“: 828,2 Mio. Euro aus Kirchengeldern an Caritas und Diakonie, abzüglich 349,5 Mio. Euro Einnahme aus Kirchendsteuern der Mitarbeiter = 478,7 Mio. echte Zuschüsse aus Kirchengeldern. 44,5 Mrd. Aufwendungen für Caritas und Diakonie/ 478,7 Mio. Kircheneigene Gelder = 1,1 Prozent.

Fazit: Auch wenn der durchschnittliche Kirchensteuersatz anders berechnet werden sollte, so beträgt die tatsächliche „Kirchenquote“ eindeutig weniger als die in der Übersicht ausgewiesenen 1,8 Prozent und tendiert eher unter die 1-Prozent-Marke.

„Kirchensteuerquote“

In den Diskussionen um die Kirchensteuer ist nur die Kirchensteuer und ihre Verwendung die Bezugsgröße. Wenn man jedoch berücksichtigt, dass die Kirchensteuern nur rund 44 Prozent der Einnahmen der Kirchen ausmachen, so beläuft sich die „Kirchenquote“ von Caritas und Diakonie aus Kirchensteuermitteln auf 364 Mio. Euro. Und wenn man im zweiten Schritt dagegen rechnet, dass über die Kirchensteuern der Beschäftigten bei Caritas und Diakonie insgesamt 350 Mio. Euro Kirchensteuern an die Kirchen fließen, so wird der Kirchensteueranteil zu 96 Prozent von den Mitarbeitern bei Caritas und Diakonie selbst erwirtschaftet und nur die restlichen 14 Mio. Euro, die aus den Kirchensteuereinnahmen außerhalb von Caritas und Diakonie stammen, sind dann die ‚externe’ Kirchensteuerquote von 0,3 Prozent.