PEW Research Center und Kirchensteuern

Das PEW Research Center publiziert ein weiteres Beispiel, wie Umfragen für kirchenpolitische Zwecke eingesetzt werden. Dieses Mal an der Thematik der Kirchensteuer, bei der die Ergebnisse für Deutschland einerseits derart weit von der Realität entfernt sind, dass andererseits ein umfangreicher methodischer Erklärungsversuch publiziert wird, der das Ganze nur noch schlimmer macht.

Ein Kommentar von Carsten Frerk.

PEW publiziert aktuell eine Umfrage und Auswertung zur Kirchensteuer in westeuropäischen Ländern, bei der bereits die Überschrift programmatisch ist: „In Western European Countries With Church Taxes, Support for the Tradition Remains Strong.“ Untertitel: “Though some Europeans are opting out, many view religious institutions as key contributors to the common good.” (In westeuropäischen Ländern mit Kirchensteuern bleibt die Unterstützung dieser Tradition stark. Obwohl einige Europäer sich zurückziehen, sehen Viele religiöse Institutionen als Schlüsselorganisationen für das Gemeinwohl.“

Die Ergebnisse der Auswertung wurden umgehend von der KNA (Katholische Nachrichten-Agentur) und Vatican News übernommen: „Studie: Kirchensteuer findet in Westeuropa breite Unterstützung“ ebenso wie von evangelisch.de, wo man titelte: „US-Erhebung: Westeuropäische Christen befürworten Kirchensteuer.“

Wenn die kirchliche PR bestätigende Umfrageergebnisse zu Themen aufnimmt, die als durchaus umstritten gelten können – die Kirchensteuer gilt als wichtigster Austrittsgrund –, so ist das zwar für die Kirchen verständlich, aber ebenso ein besonderer Grund die Validität der Untersuchungsergebnisse zu überprüfen.

Die Publizierung der Studie erfolgt in einem Zeitraum, in der auch konservative Katholiken fordern: „Schafft die Kirchensteuer ab!“ und der katholische Bischof von Eichstätt im April 2019 eine Debatte zur Zukunft der Kirchensteuer initiiert hat, die auch der bekennende Christ und Ministerpräsident von Thüringen (Bodo Ramelow, Partei DIE LINKE) aufnimmt. Er plädiert für eine Kultursteuer statt der Kirchensteuer.

Die PEW-Kirchensteuer-Studie

Die Ergebnisse beruhen auf einer weiteren Auswertung der PEW-West-Europa-Umfrage aus dem Jahr 2017 bei der die Kirchensteuer thematisiert wird. Auf die Problematik von bisher drei weiteren Auswertungen dieser 2017-Umfrage wurde bereits verwiesen.

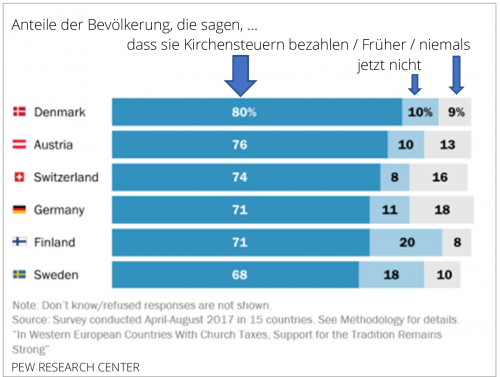

In einer Zusammenfassung der PEW-Ergebnisse zur Kirchensteuer heißt es (als Punkt 1): „Sechs von 15 befragten westeuropäischen Ländern haben eine obligatorische Kirchensteuer für Mitglieder religiöser Gruppen. Es sind Österreich, Dänemark, Finnland, Deutschland, Schweden und die Schweiz.“

Das ist zwar nicht falsch, wäre aber doch deutlich zu differenzieren, da es sich z. B. in Österreich eben nicht um eine Kirchensteuer handelt und die Situation in der Schweiz kantonal sehr verschieden ist.

Als Punkt 3 heißt es: „In Deutschland und Österreich übersteigt der Anteil derjenigen, die sagen, sie zahlen die Kirchensteuer, laut offizieller Statistik drastisch den Anteil, der die Steuer tatsächlich zahlt. In Deutschland zum Beispiel sagen etwa sieben von zehn Befragten, dass sie die Kirchensteuer zahlen, aber die Regierungsdaten zeigen, dass die tatsächliche Zahl nur etwa ein Viertel der erwachsenen Bevölkerung beträgt. Es gibt eine Reihe von möglichen Erklärungen für diese Diskrepanzen, aber auf jeden Fall hat die Umfrage Wahrnehmungen über die Teilnahme am Kirchensteuersystem erfasst.“

Für diese Diskrepanz wird auf einen anderen umfangreichen PEW-Artikel verwiesen, der sich genau damit auseinandersetzt: “What happens when a survey estimate doesn’t match a known benchmark” („Was passiert wenn eine Umfragenschätzung nicht mit einem bekannten Vergleichsmaßstab übereinstimmt?“)

Darin heißt es u. a.: „Mehrere Faktoren können zu solchen Diskrepanzen führen - in einigen Ländern können die Befragten versuchen, soziale und rechtliche Erwartungen zu erfüllen, wenn sie Fragen zu zivilgesellschaftlichem Verhalten wie Steuerzahlungen beantworten (was von Forschern als ‚Social Desirability Bias‘ bezeichnet wird), oder die Befragten können sich nicht genau an ein bestimmtes Verhalten oder eine bestimmte Aktion erinnern. Darüber hinaus können sich die an einer Umfrage teilnehmenden Personen systematisch von denjenigen unterscheiden, die sich weigern, an einer Umfrage teilzunehmen.

In Deutschland und Österreich stießen wir jedoch auf noch größere Lücken. Während 71% der Befragten in Deutschland sagen, dass sie Kirchensteuern zahlen, deuten offizielle Daten darauf hin, dass nur etwa 27 % der deutschen Erwachsenen dies tun. Auch in Österreich geben 76 % der Befragten an, Kirchensteuer zu zahlen, während nur etwa die Hälfte der österreichischen Erwachsenen die Steuer tatsächlich zahlen, so die römisch-katholische Kirche in Österreich. (…) Hat die Umfrage unter Stichproben oder anderen Fehlern gelitten?

Die Lücken in Österreich und Deutschland veranlassten uns, die typischen Schritte zur Bewertung der Validität von Umfragedaten zu wiederholen. Das sind die Schritte, denen wir gefolgt sind:

Bewertung der Probenzusammensetzung: Um national repräsentativ zu sein, müssen die Umfragen eng mit der demographischen Zusammensetzung des Landes übereinstimmen. Mit anderen Worten, die regionale Verteilung, die Altersverteilung, das Bildungsniveau und das Geschlechterverhältnis in der Erhebung müssen die nationalen Parameter, die normalerweise über Volkszählungsdaten verfügbar sind, genau widerspiegeln. (…)

Europäische Experten, die vom Pew Research Center konsultiert wurden, sagten, dass es in Deutschland und Österreich weit verbreitet ist, dass alle registrierten Katholiken und Protestanten Kirchensteuern zahlen müssen. Aber in Wirklichkeit sind nur diejenigen mit einem Einkommen, das hoch genug ist, um eine allgemeine Einkommensteuerrechnung auszulösen, verpflichtet, Geld in ihre Kirchen einzubringen. Rentner, nicht erwerbstätige Ehepartner, Studenten und andere können sich als Kirchensteuerzahler betrachten, weil sie die Steuer früher bezahlt haben oder weil jemand anderes in ihrem Haushalt sie bezahlt.

Es gibt zwar viele Deutsche und Österreicher, die sich als Teilnehmer am Kirchensteuersystem betrachten, die aber eigentlich gar keine Steuern zahlen. Laut der Volkszählung 2011 in Deutschland waren 43 Millionen deutsche Erwachsene als Christen registriert - 65 % der gesamten erwachsenen Bevölkerung. Aber nur 30,8 Millionen (oder 72 % der Christen) waren als Einkommensteuerzahler registriert, und nach Abzügen und Befreiungen zahlten nur 23,5 Millionen Christen (rund 55 % der Christen und nur 35 % aller Erwachsenen) tatsächlich Einkommenssteuern und waren damit in Deutschland kirchensteuerpflichtig.(…)

Fazit

Nicht alle Umfragefragen funktionieren wie gewünscht, einige Fragen können anders interpretiert werden als ursprünglich gedacht. In diesem Fall führten Diskrepanzen zwischen externen Benchmarks und unseren Umfrageergebnissen über den Anteil der Kirchensteuerpflichtigen zu einer gründlichen Überprüfung unserer Stichproben und Fragengestaltung. Wir konnten keine offensichtliche Verzerrung in unseren Proben feststellen. Wir haben jedoch kontextuelle Faktoren entdeckt, die darauf hindeuten, dass die Frage möglicherweise so interpretiert wurde, dass man nach der Verpflichtung oder der Berechtigung zur Zahlung der Kirchensteuer gefragt hat, anstatt sich an den bewussten Zahlungsvorgang zu erinnern.

Als wir den zusätzlichen Schritt unternahmen, Zusammenhänge zwischen der Zahlung von Kirchensteuern und der Einstellung zu religiösen Institutionen zu untersuchen, stellten wir fest, dass unsere beabsichtigte Verhaltensmessung gut zu mehreren wichtigen Einstellungsmessungen über die sozialen und moralischen Auswirkungen religiöser Institutionen passte. Vor diesem Hintergrund fühlten wir uns wohl dabei, unsere Frage weniger als Beleg für die Einhaltung der Steuervorschriften zu interpretieren, als vielmehr als Bereitschaft, Kirchen und andere Institutionen mit öffentlichen Steuereinnahmen zu unterstützen.“

Fragen

1. Die Kirchensteuerzahlung ist in Deutschland genau definiert. Kirchensteuern müssen zwar formal alle Kirchenmitglieder bezahlen, tatsächlich aber nur die Kirchenmitglieder, die Lohn‐ oder Einkommensteuerpflichtig sind. Weitere Bestandteile der Kirchensteuern, wie Kirchensteuern auf Grundsteuern sowie Kirchenkapitalertragsteuern sind dafür marginal. Wer also kein Kirchenmitglied ist, zahlt in Deutschland keine Kirchensteuer.

2. Die Kirchensteuer wird über das staatliche Inkasso automatisch bei der Lohnberechnung an das Finanzamt abgeführt bzw. in der Einkommensteuererklärung berechnet. Das kann nur geschehen, wenn die Kirchenmitgliedschaft auf der Lohnsteuerkarte bzw. in den Steuerakten vermerkt ist.

3. Wie kann der Anteil der Kirchensteuerzahler höher sein, als der Anteil der Kirchenmitglieder? Haben die PEW-Forscher also überhaupt verstanden, wie Kirchensteuer in Deutschland ‚funktioniert‘?

4. Wenn jemand, der kein Kirchenmitglied ist, eine Summe Geldes an die Kirchen spendet, so ist das zwar eine steuerbegünstigte Spende, aber keine Kirchensteuer.

5. Zum Anteil der Christen zur Zeit der PEW-Umfrage 2017: In den offiziellen Auswertungen zum Zensus 2011 beträgt der Anteil der Christen tatsächlich 67 Prozent. Das sind aber alle christlichen Denominationen: 31,2 römische Katholiken, 30,8 Prozent EKD-Evangelische und 5 Prozent Andere und Sonstige (öffentlich-rechtliche christliche) Religionsgemeinschaften wie Orthodoxe und Freikirchen. (Die darin auch enthaltenen jüdischen Gemeinden sind ihrer Anzahl – 98.000 oder 0,1 Prozent - gering.) Diese Religionsgemeinschaften verzichten aber auf die ihnen formal zustehende Möglichkeit, Kirchensteuern zu erheben, d. h. sie erheben keine Kirchensteuer sondern finanzieren sich vor allem durch selber beigebrachte Mitgliedsbeiträge und Spenden.

Die Bezugsgröße für die Kirchenmitglieder (für 2011) sind also nur 62 Prozent.

Weiterhin ist anzumerken, dass die PEW-Westeuropa-Umfrage im Frühjahr/Sommer 2017 durchgeführt wurde, also sechs Jahre nach dem Zensus 2011. Die Anzahl der kirchensteuerpflichtigen EKD-Evangelischen und römischen Katholiken wird von der EKD in „Gezählt: Zahlen und Fakten 2018“ (Seite 5) für Ende 2017 mit 54,4 Prozent beziffert.

Kann der Bezug von PEW auf die Zahl aller Christen in Deutschland im Jahre 2011 für eine Umfrage aus dem Jahr 2017 also nur also grobe Irreführung bezeichnet werden?

6. Nach Angaben der Deutschen Bischofskonferenz zahlen nur knapp die Hälfte der Katholiken Kirchensteuern, nach anderen Quellen sind es nur knapp ein Drittel. (Anteile, die so auch von evangelischen Landeskirchen genannt werden.) Wenn PEW also von einem knappen Viertel der Bevölkerung schreibt, kann man das so stehen lassen. 2017 waren 54 Prozent der Bevölkerung kirchensteuerpflichtige EKD-Evangelische bzw. römische Katholiken. Hinsichtlich der Spannbreite von tatsächlichen Kirchensteuerzahlern sind es also zwischen 14 Prozent (bei einem Viertel, die bezahlen) bis maximal (55 Prozent der Kirchenmitglieder) 30 Prozent der Bevölkerung, die Kirchensteuern entrichten. Wie sollen dazu die 71 Prozent der PEW-Umfrage in Beziehung stehen? Würde das heißen, dass die eine Hälfte der Kirchensteuern in Deutschland von den Kirchenmitgliedern und die andere Hälfte von den Konfessionsfreien, Muslimen, Hindus, etc. gezahlt wird? Unsinn.

7. Zu der geschilderten Überprüfung des Samples nach demografischen Bezugsgrößen: Das ist sicherlich alles richtig, aber ein wesentliches Merkmal wurde nicht genannt oder geprüft: die Anteile der Kirchenmitglieder im Sample. Das sind, nach einer anderen Auswertung der Daten von 2017, (ebenfalls) überraschende 71 Prozent der Bevölkerung, in denen 42 Prozent der Bevölkerung in Deutschland Katholiken seien. Der hanebüchene Unsinn dieser Anteilswerte – mit einer 50-prozentigen Überhöhung des Katholikenanteils - ist bereits ausführlich analysiert worden.

Auch die weiteren Zusammenhänge in der PEW-Kirchensteuerstudie verweisen in diese Richtung einer erheblich religiösen Schieflage des Samples für Deutschland.

8. Wieso kann aus der Tatsache, dass jemand (zwangsweise) Kirchensteuern bezahlt, geschlossen werden, dass er das Kirchensteuersystem generell gutheißt?

9. Cui bono? – Wem nützt es? Diese Problematik ist den PEW-Forschern spätestens nach einem diesbezüglichen Schriftwechsel bekannt. Warum werten die PEW-Forscher diese Daten für Deutschland weiterhin aus und formulieren unsägliche Schlussfolgerungen und Einschätzungen, die mit der Realität nichts mehr zu tun haben?

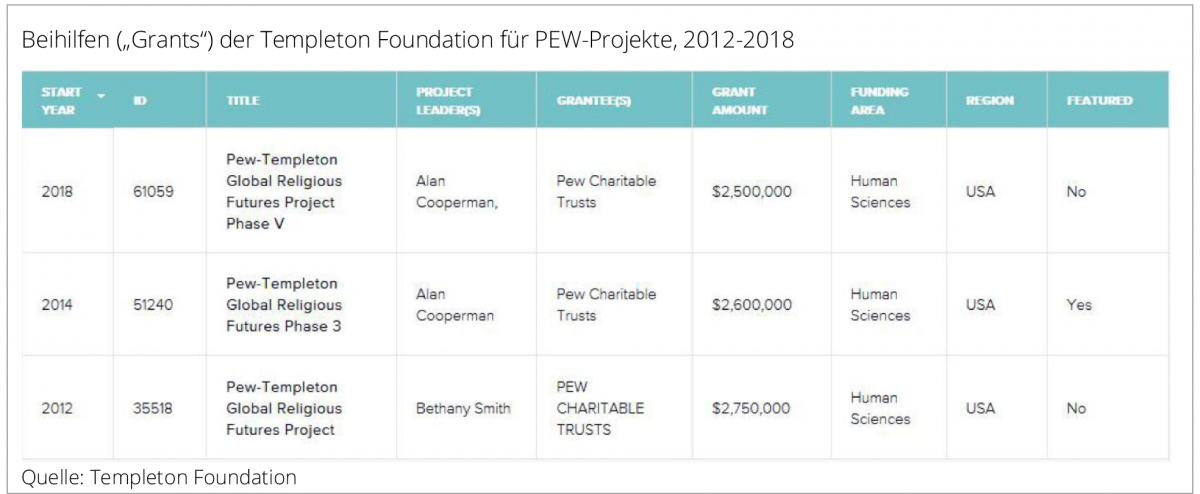

Eine Hypothese wäre, dass die evangelikale Templeton Foundation, die diese PEW-Westeuropa-Studie maßgeblich mitfinanziert hat, ihre religionspolitischen Interessen der Evangelisierung ‚vom Zaun bricht‘, was sich auch bereits in der Unterzeile der Publikation verdeutlicht: „Viele [betrachten] religiöse Institutionen als Schlüsselorganisationen für das Gemeinwohl.“ Das ist unverhohlene Re-Evangelisierung.

Auf der Internetseite der John Templeton Foundation werden diese „Grants“ aufgelistet: (Suchwort PEW).

Auf Anfrage weist PEW jede Möglichkeit einer derartigen Einflussnahme zurück.