Staatszuschüsse in Bayern 2001-2022

Ein Teil der so genannten Staatsleistungen an die beiden großen Kirchen in Deutschland sind pauschalisierte Dotationen, die nach dem Paritätsprinzip auf Antrag auch an andere kleinere Religions- und Weltanschauungsgemeinschaften gezahlt werden. Bayern hat dazu detaillierte Angaben vorgelegt. Darin wird deutlich, dass Staatszuschüsse in Bayern nicht automatisch als Staatsleistungen zu bewerten sind. Eine Sichtweise mit Potential.

Von Carsten Frerk.

1. Staatliche Zuschüsse an die katholische und evangelische Kirche

2. „Sonstige“ Religions- und Weltanschauungsgemeinschaften

3. „Sonstige“ christliche Religionsgemeinschaften

4. Weltanschauungsgemeinschaften

5. Kirchensteuer und Staatszuschüsse

6. Zusammenfassung

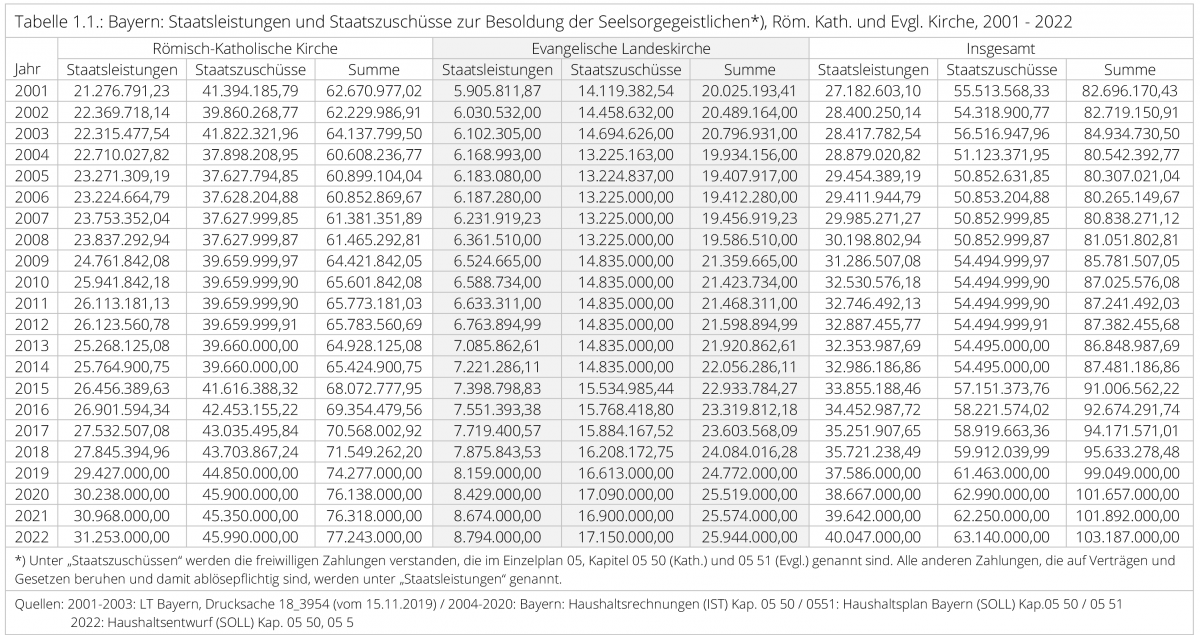

Um welche Summen es sich für die römisch-katholische Kirche und die Evangelisch-lutherische Kirche handelt lässt sich (für die Jahre 2013 bis 2020) aus der Landtagsdrucksache 18/7084 (vom 19.05.2020) entnehmen. Ebenso sind die Staatsleistungen und Staatszuschüsse in der Landtagsdrucksache 18/3954 (vom 15.11.2019) benannt.

1. Staatliche Zuschüsse an die katholische und evangelische Kirche

Der Freistaat Bayern unterscheidet in seinen Haushaltsplänen (hier: Einzelplan 05 „Unterricht und Kultus“) zwischen den „Staatsleistungen“ sowie den „Zuschüssen zur Besoldung der Seelsorgegeistlichen“, da sie auf anderen Rechtsgrundlagen beruhen.

Zu diesen Staatszuschüssen heißt es in der Landtags-Drucksache 18/3954 (vom 29.08.2019)

„Die den beiden Kirchen gewährten „Zuschüsse zur Besoldung der Seelsorgegeistlichen“ sind gesondert aufgeführt. Grund dafür ist, dass zwischen Staat und Kirchen unterschiedliche Auffassungen über die Rechtsnatur dieser Leistungen bestehen. Nach Auffassung der Kirchen handelt es sich bei den Zuschüssen um eine pauschalierte Form von staatlichen Dotationen, die echte Rechtsverpflichtungen des Staates darstellen. Nach staatlicher Auffassung stellen die Zuschüsse freiwillige Leistungen des Staates dar, die er folglich aus Paritätsgründen auch anderen Religions- und Weltanschauungsgemeinschaften zu gewähren hat.“

Diese staatlichen Zahlungen beruhen aber – nach kirchlicher Sicht – auf dem can. 281 § 2 CIC [Codex Iuris Canonici] der katholischen Kirche, die im Bayern-Konkordat (1924) als Zahlungen des Staates vereinbart wurden.

„Can. 281 — § 1. Wenn die Kleriker sich dem kirchlichen Dienst widmen, verdienen sie eine Vergütung, die ihrer Stellung angemessen ist, dabei sind die Natur ihrer Aufgabe und die Umstände des Ortes und der Zeit zu berücksichtigen, damit sie mit ihr für die Erfordernisse ihres Lebens und auch für eine angemessene Entlohnung derer sorgen können, deren Dienste sie bedürfen.

§ 2. Ebenso ist Vorsorge zu treffen, daß sie jene soziale Hilfe erfahren, durch die für ihre Erfordernisse bei Krankheit, Arbeitsunfähigkeit oder im Alter angemessen gesorgt ist.“

Diese Auffassung, dass die Staatszuschüsse zu den Staatsleistungen zu zählen sind, vertritt auch der Beauftragte der Bayerischen Landeskirche für die Beziehungen zu Landtag und Staatsregierung, Kirchenrat Dieter Breit, in einer Stellungnahme („Hinkende Trennung“ zwischen Kirche und Staat – was muss sich ändern im Staatskirchenrecht?“, 2011)

„Die Staatsleistungen an die bayerische Landeskirche, wie sie im Staatskirchenvertrag von 1924 und in den 1960er Jahren in der Staatsleistungsvereinbarung festgeschrieben wurden, betragen insgesamt im Entwurf für den anstehenden Doppelhaushalt für 2011 rund 21,6 Mio. € jährlich. (Zum Vergleich: Das Gesamtvolumen des landeskirchlichen Haushalts beträgt rund 740 Mio.)

Den größten Einzelposten innerhalb der Staatsleistungen machen mit großem Abstand die sog. Zuschüsse „für die Besoldung der Seelsorgegeistlichen“ aus, nämlich 14,83 Mio. Dabei handelt es sich um eine Leistung, die sich an der Zahl der Mitglieder der Religions- oder Weltanschauungsgemeinschaft bemisst, und nicht nur an die Kirchen, sondern auch an andere Institutionen – auch z.B. den „Bund für Geistesfreiheit“ – gezahlt wird.“

Die Staatsregierung hat ihre Auffassung jedoch auch bereits in früheren Erklärungen verdeutlicht, so in der Landtagsdrucksache 16/5734 (vom 28.09.2010). Auf die Frage: „Auf welcher rechtlichen Grundlage leistet der Freistaat Zuschüsse zur Besoldung der Seelsorgegeistlichen in Höhe von knapp 40 Millionen Euro jährlich?“ antwortet die Staatsregierung, dass die Rechtsgeschichte eindeutig, sei, da das entsprechende Gesetz, das von den Nationalsozialisten 1939 außer Kraft gesetzt worden war, nicht wieder in Kraft gesetzt geworden sei und diese Zuschüsse seit 1949 freiwillig weiter gewährt und pauschal nach der Mitgliederzahl der Kirchen berechnet werden.

„Über die rechtlichen Grundlagen bestehen zwischen den beiden großen Kirchen auf der einen Seite und dem Staat auf der anderen Seite unterschiedliche Rechtsauffassungen. Nach Auffassung der Kirchen handelt es sich bei den Zuschüssen um eine pauschalierte Form von staatlichen Dotationen, die echte Rechtsverpflichtungen des Staates darstellen. Nach staatlicher Auffassung stellen die Zuschüsse freiwillige Leistungen des Staates dar, die er folglich aus Paritätsgründen auch anderen Religions- und Weltanschauungsgemeinschaften (Kap. 05 52) zu gewähren hat. Der Zuschuss zur Besoldung der Seelsorgegeistlichen ist im 19. Jahrhundert entstanden. Das Königreich Bayern gewährte Seelsorgegeistlichen eine Einkommensergänzung, da die Pfründeeinkommen nach und nach zurückgingen. Soweit das Einkommen eines Pfarrers aus seinen Pfarrpfründen eine vom Staat bestimmte Höhe (die sog. „congrua“) nicht erreichte, zahlte der Staat bei jeder anerkannten Pfarr- und Kaplanstelle die fehlenden Beträge. Im Laufe der Zeit näherte sich die Einkommensergänzung der Staatsbeamtenbesoldung an. Im Jahre 1921 wurde die Ergänzung des Einkommens der Seelsorgegeistlichen gesetzlich geregelt und nach Stabilisierung der Währung durch das Gesetz vom 07.04.1925/ 03.05.1928 (GVBl S. 137/323) neu geordnet. Das Bayerische Konkordat beruft sich in seinem Art. 10 § 1 Satz 2 Buchst. k) auf die seinerzeit bestehende Praxis, ohne weitere Bestimmungen zu treffen. Das NS-Regime hob die gesetzliche Regelung gemäß Art. 2 des Gesetzes über die Staatsleistungen für kirchliche Zwecke vom 20.06.1936 (GVBl S. 105) auf. Von 1936 bis 1938 wurden die Zahlungen zunächst reduziert, ab 1939 dann ganz eingestellt.

Nach dem Zweiten Weltkrieg wurde das Gesetz nicht wieder in Kraft gesetzt. Der entsprechende Zuschuss wurde aber aufgrund des Staatshaushaltsplans seit 1949 dauernd weiter gewährt und pauschal nach der Mitgliederzahl der Kirchen berechnet. Im Jahre 1964 wurden Höhe und Berechnungsmodalitäten durch die Vereinbarung vom 18. März/9. April 1964 festgelegt, welche 2004 und 2008 modifiziert wurde. Der Staat ging davon aus, dass die Geistlichen als Gegenleistung für die Zuschüsse ein bestimmtes Maß an Religionsstunden im staatlichen Unterricht unentgeltlich leisteten. In § 5 einer Vereinbarung mit den Kirchen vom 29. Juni 1979/ 28. März 1980 wurde festgelegt, dass 50 Prozent des staatlichen Zuschusses zur Besoldung der Seelsorgegeistlichen auf die Vergütung angerechnet werden, die für den Religionsunterricht zu zahlen sind.“

Was wie eine juristische ‚Wortklauberei‘ aussehen mag, hat allerdings gravierende politische und finanzielle Folgen, wenn es um die Ablösung der Staatsleistungen geht. Bei der Ablösung der Staatsleistungen geht es um Leistungen, die auf „Gesetz, Vertrag oder sonstigen Rechtstiteln“ (GG Art. 140 i. v. m. Art. 138, 1 WRV) beruhen. Da nach Ansicht der Bayerischen Staatsregierung aber nur der kleinere Teil der Zahlungen aufgrund von Verträgen zu zahlen ist, müsste auch nur dieser kleinere Teil (mit dem derzeit vorgeschlagenen 18,6-fachen des zuletzt gezahlten Betrages) abgelöst werden. Der größere Teil der Zahlungen sind die freiwilligen Staatszuschüsse, die nicht mit einem Mehrfachen des zuletzt gezahlten Betrages abgelöst werden brauchen oder müssen.

Dem steht allerdings entgegen, dass nach der Auffassung des Wissenschaftlichen Dienstes des Deutschen Bundestages („Staatliche Unterstützung von Religionsgemeinschaften“ 2019) auch diese freiwilligen Zahlungen, als abzulösende Staatsleistung angehen werden.

„Als Empfänger der Staatsleistungen kommen die Religionsgemeinschaften selbst einschließlich all ihrer Organisationsstufen bis hin zum Inhaber eines bestimmten Amtes in Betracht, aber auch deren verselbständigten Ausgliederungen. Tatsächlich kommen die altbegründeten Staatsleistungen den beiden Großkirchen und einigen weiteren Gesellschaften zu Gute. Neben der Katholischen und der Evangelischen Kirche zählen auch die Altkatholische und die Altlutherische Kirche, die Israelitische Synagogengemeinde, Freireligiöse und Deutsche Freigemeinde sowie gebietsweise auch die Methodistenkirche dazu.“

Auf die Frage, inwiefern die rechtlichen Grundlage für die Staatsleistungen, die in den Haushaltsplänen angegeben werden, fragwürdig sind, soll hier nur hingewiesen werden. In der Weimarer Reichsverfassung wurde in Art. 137 festgelegt, dass keine Staatskirche (mehr) besteht, d.h., dass die Kirchenbediensteten nicht mehr vom Staat finanziert werden dürfen. Beide vertraglichen Grundlagen für die Staatsleistungen, die fünf Jahre nach der Reichsverfassung vereinbart wurden (Art. 10 des Bayerischen Konkordats von 1924 sowie der „Vertrag zwischen dem Bayerischen Staate und der Evangelisch-Lutherischen Kirche in Bayern rechts des Rheins, vom 29. März 1924“ in Art. 21) enthalten jedoch detailliert aufgeschlüsselte Personaldotationen. Insbesondere die ‚Ewigkeitsgarantie‘ dieser Zahlungen an die katholische Kirche erscheint verfassungswidrig, da jede Regelung zur Ablösung auf Landesebene ein vorausgehendes Grundsätzegesetz des Reiches/Bundes erfordert und dieses Gesetz liegt bisher nicht vor.

“Im Falle einer Ablösung oder Neuregelung der auf Gesetz, Vertrag oder besonderem Rechtstitel beruhenden staatlichen Leistungen an die Kirche sichert der Bayerische Staat die Wahrung der kirchlichen Belange durch Ausgleichsleistungen zu, die entsprechend dem Inhalt und Umfange des Rechtsverhältnisses unter Berücksichtigung der Geldwertverhältnisse vollen Ersatz für das weggefallene Recht gewähren.“

Die Auffassung, dass ein Konkordat kein Landesrecht sei (das vom Reichsrecht gebrochen wird), sondern ein völkerrechtlicher Vertrag zwischen dem Freistaat Bayern und dem Heiligen Stuhl, übersieht, dass die Grundsätze des Reichsrechts generell gelten. Zudem ist der Bezug auf das Konkordat 1817 rechtswidrig.

„Der Bayerische Staat wird seinen auf Gesetz, Vertrag oder besonderen Rechtstiteln beruhenden vermögensrechtlichen Verpflichtungen gegen die katholische Kirche in Bayern stets nachkommen. Die vermögensrechtlichen Verpflichtungen, die im Konkordate von 1817 festgelegt sind, werden durch folgende Vereinbarung ersetzt: […].“

Dem säkularen Staat ist es nicht gestattet, auf vorsäkulare Vereinbarungen (hier des Königreichs Bayern) zurückzugreifen.

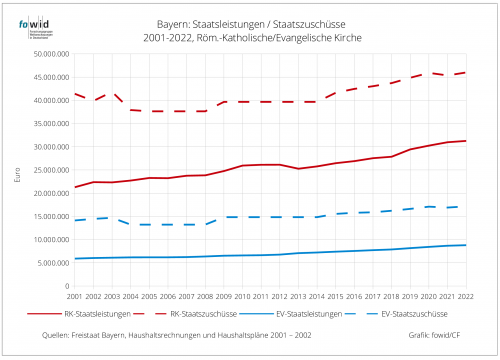

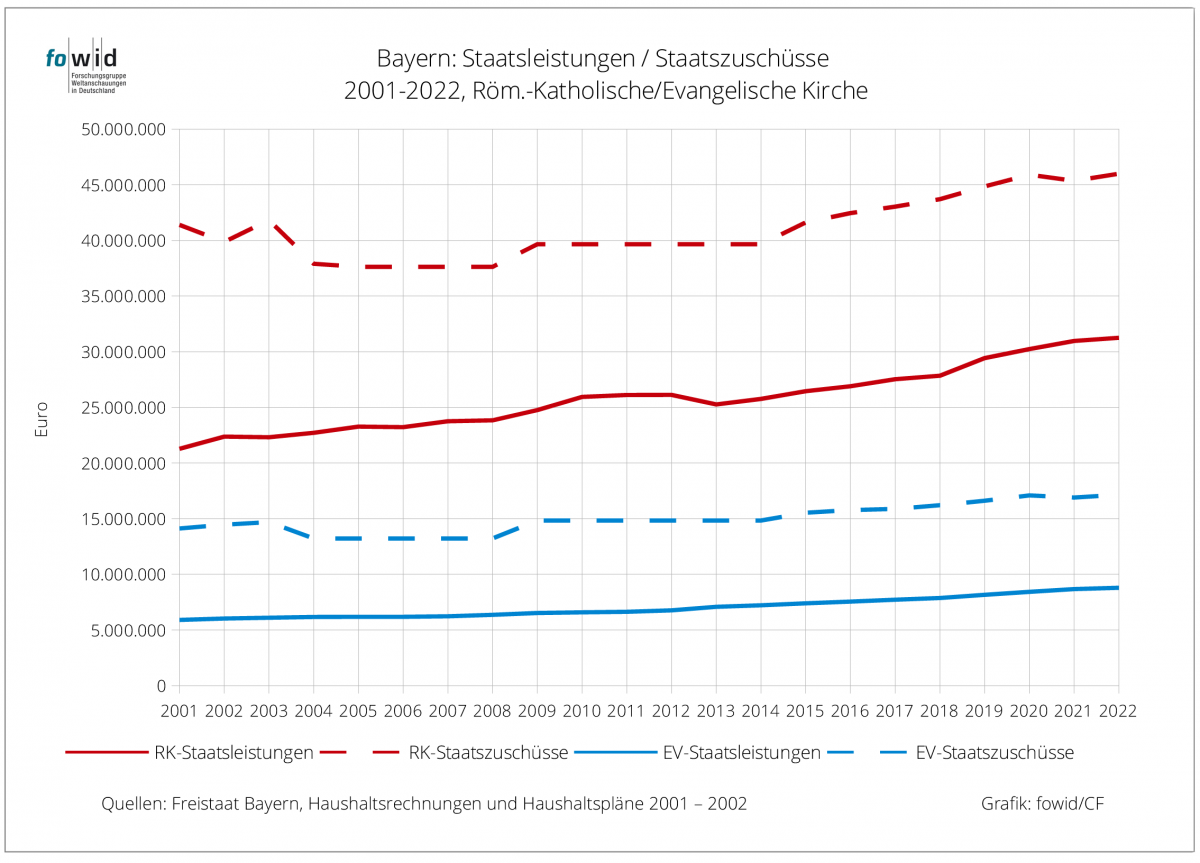

2022 sind es 63 Mio. Euro Staatszuschüsse und 40 Mio. Euro Staatsleistungen. Ohne die Berücksichtigung von weiteren Zuwendungen an die beiden Kirchen sind es 103 Mio. Euro.

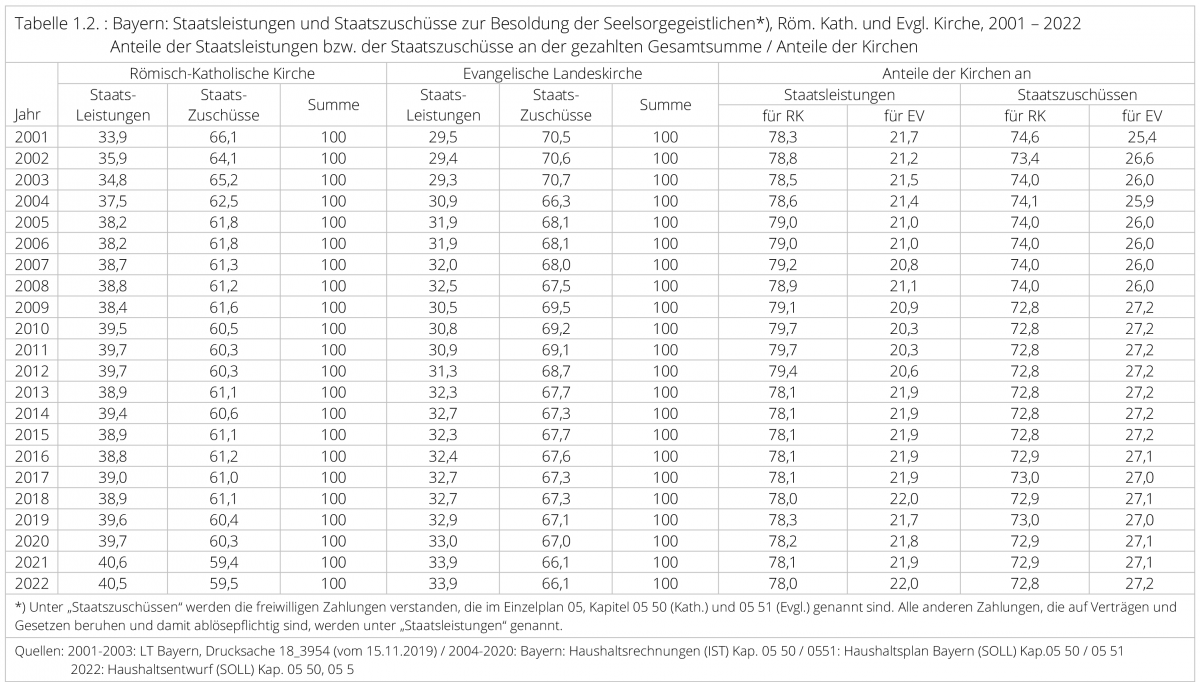

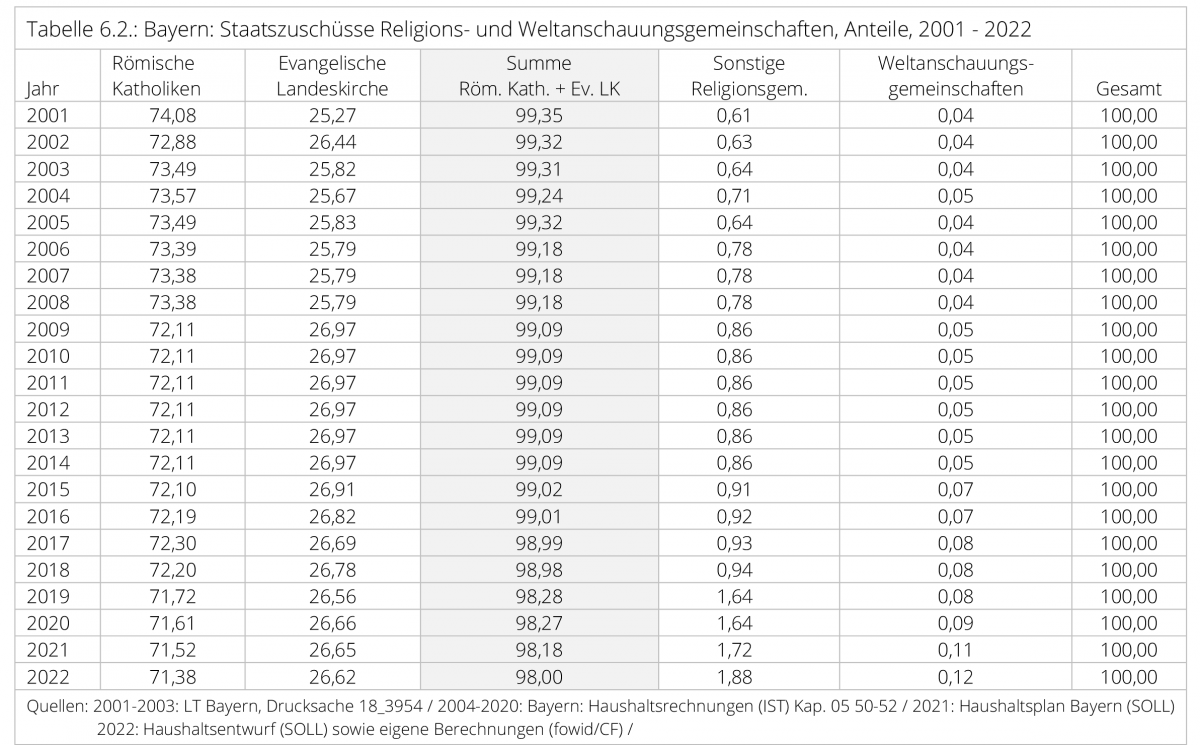

Innerhalb der Gesamtzahlungen steigt der Anteil der Staatsleistungen von 2001 bis 2022 für beide Kirchen, während der Anteil der Staatszuschüsse entsprechend geringer wird. Da sich die Mitgliederzahl für beide Kirchen verringert, ist das plausibel. Bei den Anteilen der beiden Kirchen an den Staatszuschüssen zeigt sich dann, dass die katholische Kirche (mit sieben Bistümern) 78 Prozent der Staatsleistungen erhält, während bei den Mitgliederbezogenen Staatszuschüssen die Anteile (73 bzw. 28 Prozent) den Mitgliederzahlen der beiden Kirchen entsprechen.

Die ‚Delle‘ von 2004 bis 2008 (im Rückgang der Beträge) beruht darauf, dass im Zuge einer staatlichen Haushaltskonsolidierung der Betrag auf 90 v.H. des Zuschussbetrages von 2003 ‚eingefroren‘ wurde. Von 2009 bis 2013 wurde aufgrund der Mitgliederzahl zum 31.12.2007 ein gleichbleibender Pro-Kopf-Zuschuss von 5,63 Euro festgelegt. Seit 2014 gilt wieder die Mitgliederzahl als Bezugsgröße. Dazu schreibt das Kultusministerium auf fowid-Anfrage:

„Die Berechnung der Pro-Kopf-Beträge erfolgt nach den Vereinbarungen zwischen dem Freistaat Bayern und den sieben römisch-katholischen (Erz-)Diözesen in Bayern und zwischen dem Freistaat Bayern und der Evangelisch-Lutherischen Kirche in Bayern vom 15. Dezember 2014. Darin wurde

der Betrag je Bekenntnisangehörigen für das Jahr 2015 auf 6,24 € festgelegt. Die Pro-Kopf-Beträge sind dynamisiert und an die Entwicklung der Beamtenbesoldung gekoppelt. Nach den vertraglichen Regelungen erhöht oder vermindert sich der Betrag je Bekenntnisangehörigen um den

Vomhundertsatz, um den sich jeweils das Grundgehalt der Besoldungsgruppe A13 Stufe 10 der Anlage 3 des Bayerischen Besoldungsgesetzes gegenüber dem Stand zum 31. Dezember 2013 erhöht oder vermindert hat. Stichtag hierfür ist jeweils der 31. Dezember des Vorvorjahres.“

Die Grafik verdeutlicht, dass die Staatsleistungen, die sich in der Veränderung auf die Änderungen in der Beamtenbesoldung beziehen, deutlicher steigen, als die Staatszuschüsse, die sich an den Mitgliederzahlen orientieren. Dass sie dennoch nominell steigen, bei sinkenden Mitgliederzahlen, liegt an der jeweiligen Erhöhung des pro-Kopf-Beitrages (vgl. Tabelle 3.1.).

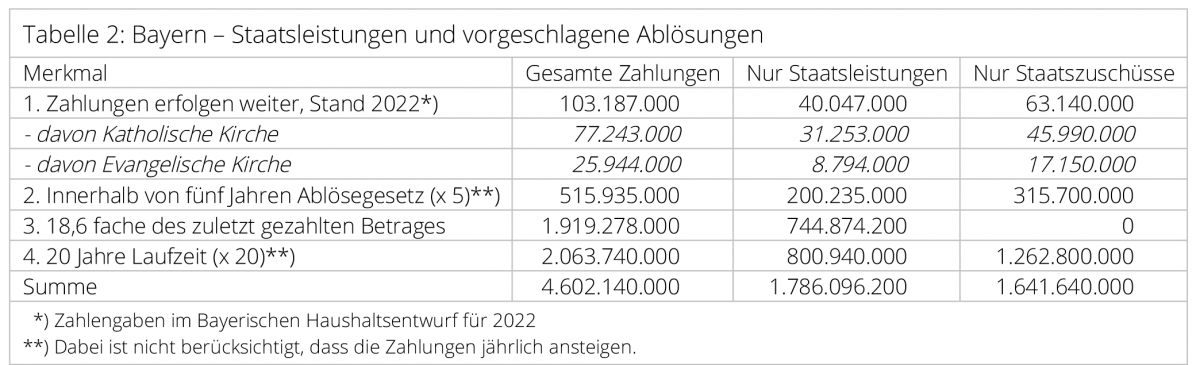

Was die Sichtweise des Freistaates Bayern zu den freiwilligen Staatszuschüssen finanziell bedeutet, lässt sich an einem Rechenbeispiel verdeutlichen.

Wenn der 2021 in den Bundestag eingebrachte Gesetzentwurf zur Ablösung der Staatsleistungen beschlossen werden würde, hieße das 1. Die Staatsleistungen werden vorerst weitergezahlt, 2. Innerhalb von fünf Jahren muss der Freistaat Bayern ein Ablösegesetz beschließen, 3. Als Orientierung für die Ablösesumme ist das 18,6-fache des zuletzt gezahlten Betrages vorzusehen und 4. Die Ablösung muss in spätestens weiteren 20 Jahren abgeschlossen sein.

Betrachtet man die in 2022 an die Kirchen zu leistenden Zahlungen insgesamt als Staatsleistungen bzw. in der Unterteilung von Staatsleistungen und freiwilligen Staatszuschüssen, so sind folgende Summen zu berechnen:

Gegenüber den undifferenziert an die beiden Kirchen in den kommenden 25 Jahren zu zahlenden 4,6 Mrd. Euro, spart der Freistaat Bayern rund 1,2 Mrd. Euro, da die Staatszuschüsse (63.140.000 Euro) nicht mit dem 18,6-fachen berechnet werden.

Die Staatszuschüsse, die nicht unter den Ablöseauftrag des Grundgesetzes fallen, können fortgesetzt oder beendet werden. Das wäre dann eine Frage der politischen Willensbildung und Entscheidung im Landtag.

Allerdings wird es interessant werden, sofern es in der laufenden Legislaturperiode (2021-2025) zu einem Grundsätzegesetz zur Ablösung der Staatsleistungen kommen wird und auch in Bayern die Verhandlungen darüber beginnen. In den Verhandlungen der Weimarer Nationalversammlung, was gemäß dem Art. 138 Weimarer Reichsverfassung zu den „sonstigen Rechtstiteln“ für Staatsleistungen zählen würde, hatte die DVP (Deutsche Volkspartei) sich nicht damit durchgesetzt, dass auch das „Herkommen“ (umgangssprachlich: „Gewohnheitsrecht“) ein Rechtstitel für Staatsleistungen sei. Hingegen bekam die katholische Kirche im Reichskonkordat 1933 in Art. 18 ebendiese eigene Auffassung und Forderung als Rechtstitel des „rechtsbegründeten Herkommens“ anerkannt:

„Falls die auf Gesetz, Vertrag oder besonderen Rechtstiteln beruhenden Staatsleistungen an die katholische Kirche abgelöst werden sollten, wird von der Ausarbeitung der für die Ablösung aufzustellenden Grundsätze rechtzeitig zwischen dem Heiligen Stuhl und dem Reich ein freundschaftliches Einvernehmen herbeigeführt werden.

Zu den besonderen Rechtstiteln zählt auch das rechtsbegründete Herkommen.

Die Ablösung muss den Ablösungsberechtigten einen angemessenen Ausgleich für den Wegfall der bisherigen staatlichen Leistungen gewähren.“

Es würde jedoch nicht der katholischen Tradition der ‚Rechtstitelbewahrung‘ entsprechen, wenn sie nicht auf diesem Rechtstitel bestehen und damit auf rund 1,2 Mrd. Ablösesumme verzichten würde. Es wird sich also fragen lassen, inwieweit der Freistaat Bayern seine Sichtweise der freiwilligen Staatszuschüsse, die nicht ablösepflichtig sind, beibehalten wird.

Andererseits könnte sich der Freistaat Bayern auch auf die begründete Sichtweise berufen, dass nach den tatsächlichen Zahlungen von 1919 abgelöst wird. Nach einer Ausarbeitung des Instituts für Weltanschauungsrecht von Dr. Jacqueline Neumann („Schriftliche Stellungnahme zu der Anhörung des Ausschusses für Inneres und Heimat des Deutschen Bundestages am 12. April 2021 zum Thema Ablösung von Staatsleistungen (BT-Drucksachen 19/19273 und 19/19649)“ beläuft sich dieser Betrag 1919 für das Königreich Bayern auf umgerechnet 6.806.318 Euro, was bei einer Ablösung (mit Faktor 9,3) einen Ablösebetrag von 63 Mio. Euro (63.298.753 Euro) bedeuten würde, statt der avisierten Milliardenbeträge.

Da in den Haushaltsplänen die Mitgliederzahl der großen Kirchen nicht angegeben sind, lässt sich der Pro-Kopf-Zuschuss rechnerisch erschließen. Ende 2020 hatte die Evangelische Landeskirche 2.252.534 Kirchenmitglieder. Mit Bezug auf die 45,9 Mio. Staatszuschuss (in 2021) wäre das ein Pro-Kopf-Betrag von Euro 7,50. Die katholischen Bistümer in Bayern hatten (2020) 6.162.601 Mitglieder. Für den Haushaltsansatz von 2022 von 44.850.000 Euro wären das Euro 7,28 pro katholisches Kirchenmitglied. Nach Angaben des Kultusministeriums liegt er für beide Kirchen 2022 bei 7,46 Euro, was heißt, dass die Mitgliederzahl der katholischen Kirche Ende 2021 um 100.00 Mitglieder geringer war (6.012.000).

Dieser Ansatz, in Bayern pro Kopf der Kirchenmitglieder ein Geld zu zahlen, führte seinerzeit – vor der flächendeckenden Einführung der Datenverarbeitung in den Melderegistern – zu dem Phänomen, dass in den Statistischen Jahrbüchern die Zahlen der Kirchenmitglieder in den Diözesen Bayerns höher waren, als sie vom Sekretariat der Bischofskonferenz rechnerisch (nach den Ergebnissen in den Volkszählungen) fortgeschrieben wurden, was dann in der Summierung stillschweigend korrigiert wurde, da die angegebene Gesamtzahl der Katholiken (durch das Sekretariat der Deutschen Bischofskonferenz) jeweils kleiner war als die Summe der Angaben der Diözesen.

2. „Sonstige“ Religions- und Weltanschauungsgemeinschaften

Aus Paritätsgründen werden diese Staatszuschüsse aufgrund der Zahl der Bekenntnisangehörigen auch an (wie es offiziell heißt) „sonstige“ (nicht „andere“ oder „weitere“) Religionsgemeinschaften und Weltanschauungsgemeinschaften gezahlt. Das wurde in den Haushaltsverhandlungen 1950 geprüft und bejaht. „Sonstigen“ Religions- und Weltanschauungsgemeinschaften kann diese Leistung auf Antrag gewährt werden, sofern sie den Status einer Körperschaft des öffentlichen Rechts (K.d.ö.R.) besitzen. Das sind nicht wenige.

In Bayern besitzen auf Landesebene derzeit (März 2022) nachstehende 21 Gemeinschaften die Eigenschaft einer Körperschaft des öffentlichen Rechts:

- die Römisch-Katholische Kirche

- die Evangelisch-Lutherische Kirche in Bayern

- die Evangelisch-reformierte Kirche in Bayern

- die Alt-Katholische Kirche im Freistaat Bayern

- die Evangelisch-methodistische Kirche

- die Vereinigung Bayerischer Mennonitengemeinden

- die Russisch-Orthodoxe Kirche im Ausland

- der Landesverband der Israelitischen Kultusgemeinden in Bayern

- der Bund für Geistesfreiheit Bayern

- die Christian Science in Bayern

- die Neuapostolische Kirche Süddeutschland

- die Freikirche der Siebenten-Tags-Adventisten in Bayern

- die Christengemeinschaft in Bayern

- die Griechisch-Orthodoxe Metropolie von Deutschland

- der Bund Evangelisch-Freikirchlicher Gemeinden in Deutschland

- der Bund Freikirchlicher Pfingstgemeinden

- die Rumänische Orthodoxe Metropolie für Deutschland, Zentral- und Nordeuropa

- die Jehovas Zeugen in Deutschland

- die Humanistische Vereinigung

- der Bund Freier evangelischer Gemeinden in Deutschland

- die Erzdiözese der Syrisch-Orthodoxen Kirche von Antiochien in Deutschland

Das es sich dabei nicht nur um kleine Religionsgemeinschaften handelt, zeigt das Beispiel der Zeugen Jehovas, die für Bayern 31.764 Verkündiger und 176 Königreichssaalgebäude nennen und denen am 8. Mai 2009 in Bayern (und anderen Bundesländern) der Körperschaftsstatus zuerkannt wurde. Ebenso wie die „Erzdiözese der Syrisch-Orthodoxen Kirche von Antiochien in Deutschland“ (mit nach eigenen Angaben schätzungsweise 100.000 Mitgliedern in Deutschland), der am 30.06.2021 (in Zweitverleihung nach 2018 in NRW) der Körperschaftsstatus in Bayern zuerkannt wurde.

Die Einstellungen der religiösen Körperschaften zu den Staatszuschüssen ist dabei nicht einhellig. So schreibt die Neuapostolische Kirche Süddeutschland zur Finanzierung: „Unsere Kirche finanziert sich selbst, sie beansprucht keine Staatszuschüsse.“

Auch muslimische Gemeinschaften stehen schon in den ‚Startlöchern‘, wie verschiedenen Beiträge in dem Tagungsband der Friedrich-Ebert-Stiftung deutlich wird: „Die Finanzierung muslimischer Organisationen in Deutschland“ (2018), so in dem Beitrag des DITIB-Vertreters (S. 38).

„Die hauptsächlich von 25.000 ehrenamtlich aktiven Muslimen getragene Belastung, aber auch Finanzierung, kann nicht mit der Situation der Kirchen in Deutschland verglichen werden. Die Kirchen und andere anerkannte Religionsgemeinschaften in Deutschland greifen auf immense öffentliche, aber auch eigene Finanzquellen zurück, die den Muslimen schlichtweg verschlossen sind. Die wenigen Projektförderungen, die äußerst detailbeflissen in Hinblick auf Einhaltung von Ziel, Inhalt und Finanzrahmen realisiert werden, werden langfristig an dieser Situation nichts ändern. Dies ist insbesondere deshalb kontraproduktiv, weil Muslime längst Teil dieser Gesellschaft sind, hier leben und sterben, ihre Produktivität, ihre Arbeit und Ehrenamt einbringen und ihre Steuern verrichten. Neben einer Anerkennung dieser Leistungen sollte eine Finanzierung von sozialen Projekten und Arbeiten der Normalfall sein, nicht der vieldiskutierte Ausnahmefall.“

Die Position, dass die Staatsleistungen in Religionssubventionen umgewandelt werden sollten, an denen dann auch die Muslime partizipieren müssen, wird (2015) auch von den Staatskirchenrechtlern Christian Waldhoff und Michael Heinig vertreten („Auch Muslime sollen Kirchensubventionen bekommen“).

In Niedersachsen werden (lt. Haushaltsplan 2021, Epl. 07, Kapitel 0765) derartige Zahlungen bereits geleistet: „Zuschuss an die Landesverbände der Muslime in Niedersachsen e.V. (Schura) und die Türkisch-Islamische Union der Anstalt für Religion e.V. (DITIB)“: 200.000 Euro, „Zuschuss an die Alevitische Gemeinde Deutschland“: 100.000 Euro.

In Bayern werden die ausbezahlten Beträge – ebenso wie für die „sonstigen Religionsgemeinschaften - kommagenau in den Haushaltsrechnungen des Freistaats dokumentiert. Da diese Zahlungen nicht auf „Gesetz, Vertrag oder sonstigen Rechtstiteln“ beruhen, fallen sie auch nicht unter die abzulösenden Staatsleistungen.

Mit dem Landesverband der Israelitischen Kultusgemeinden in Bayern wurde 1997 ein Vertrag geschlossen, der eine jährliche Staatsleistung vorsieht. Damit hat sich die vorher aus Paritätsgründen erbrachte freiwillige Leistung in eine Staatsleistung (neueren Rechts) gewandelt, die im Haushalt des Kultusministeriums bei Kap. 05 05 Titel 684 02 veranschlagt wird. Dazu heißt es im Haushaltsplan des Bayerischen Staatsministeriums für Unterricht und Kultus:

„Dieser Vertrag wurde in der Vergangenheit bereits mehrfach geändert. Nicht zuletzt im Hinblick auf die nochmals deutlich gestiegenen Sicherheitsbedürfnisse erfolgten im Juli 2021 erneute Verhandlungen, in deren Rahmen u.a. eine Erhöhung der jährlichen staatlichen Leistungen auf rd. 18 Mio. € ab dem Jahr 2021 vorgesehen wurde. Der Betrag ist dynamisiert. Im Staatshaushalt für das Jahr 2021 waren noch geringere Mittel veranschlagt. Der Ausgleich soll im Haushaltsjahr 2022 erfolgen.“

Belief sich der Haushaltsansatz für 2021 auf 14,2 Mio. Euro, so ist er für 2022 auf 22,1 Mio. Euro angehoben worden.

3. „Sonstige“ christliche Religionsgemeinschaften

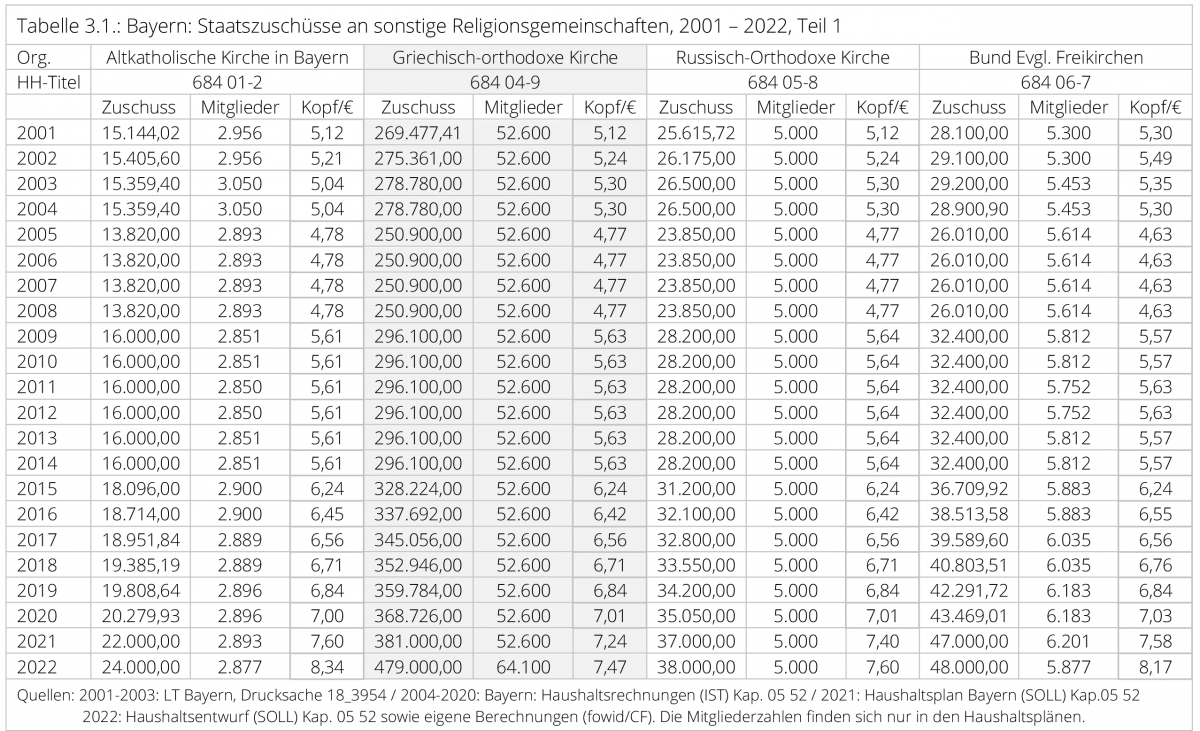

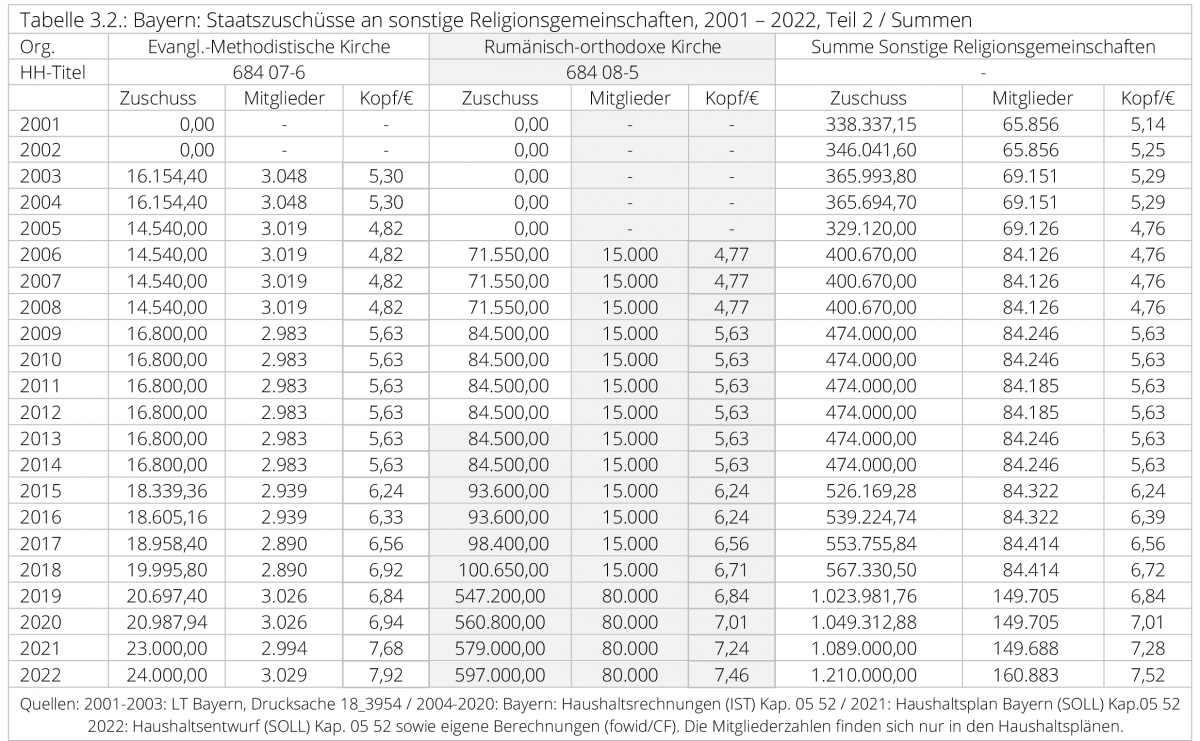

Sechs „sonstige“ Religionsgemeinschaften erhalten Staatzuschüsse als Parität zu den Zahlungen für die römisch-katholische sowie evangelische Kirche in Bayern.

Bemerkenswert ist u. a., dass für die Russisch-orthodoxe Kirche von 2001 bis 2022 von gleichbleibend 5.000 Mitgliedern „ausgegangen“ wird, was ebenso für die Griechisch-orthodoxe Kirche gilt, bei der von 2001 bis 2021 jedes Jahr von 52.600 Mitgliedern „ausgegangen“ wird, eine Mitgliederzahl, die dann erst in 2022 auf 64.100 erhöht wird. Diese Großzügigkeit hat aber offensichtlich auch ihre Grenzen, denn in den Haushaltsplänen von 2005/2006 bis 2013/14 heißt es für beide Religionsgemeinschaften gleichbleibend: „Die von der Körperschaft geltend gemachte Erhöhung der Zahl der Glaubensangehörigen konnte nicht nachgewiesen werden.“

2019 wurden für alle „sonstigen Religionsgemeinschaften“ ein Betrag von 6,84 Euro je Bekenntnisangehörigen berechnet. Unterschiede in den folgenden Beträgen in den Haushaltplänen können auf einer teilweise angenommenen Mitgliederzahl beruhen.

4. Weltanschauungsgemeinschaften

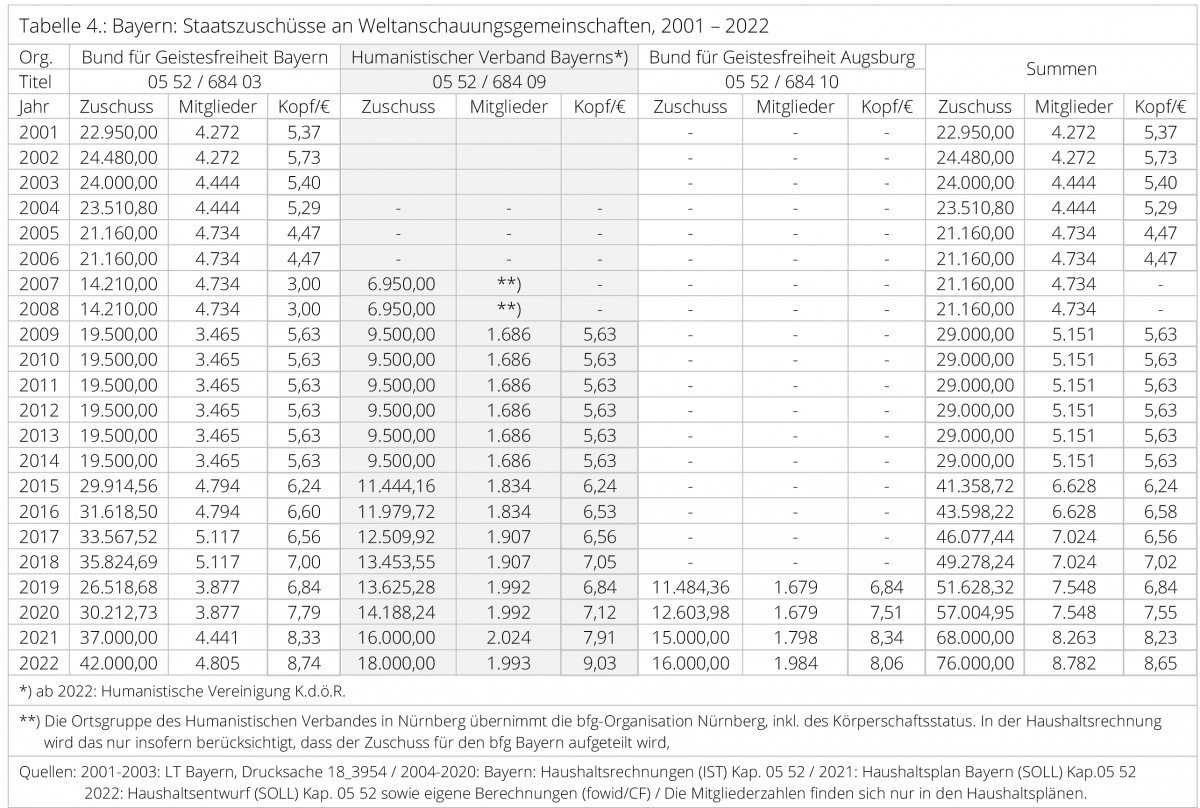

Wie unwesentlich das Kultusministerium die Staatszuschüsse an die Weltanschauungsgemeinschaften betrachtet, zeigt sich darin, dass in der Antwort der sehr ausführlichen Landtagsdrucksache 18/3954, in der auch alle Zahlungen an kleine „sonstige christliche Religionsgemeinschaften“ detailliert aufgelistet werden, nur steht: „nachrichtlich sonstige Weltanschauungsgemeinschaften“ und dann ein Gesamtbetrag genannt wird.

Zuschüsse erhält ‚eigentlich ´auch nur der Dachverband „Bund für Geistesfreiheit Bayern“, der 1927 die Körperschaftsrechte erhielt, aus dessen Bund sich 1994 der Ortsverband Nürnberg herauslöste und sich (in Fortführung der Körperschaftsrechte) als Humanistischer Verband Bayern umbenannte sowie der Ortsverband Augsburg, der 2018 aus dem Dachverband austrat.

Zu den Mitgliederzahlen ist anzumerken, dass der bfg-Bayern selber (im März 2022) eine Mitgliederzahl von rund 8.000 nennt.

Die Diskussionen über die Annahme von Staatszuschüssen durch säkulare Weltanschauungsgemeinschaften, die ausdrücklich in Parität zu den Staatszuschüssen für die Kirchen erfolgen, sind durchaus umstritten.

In dem Artikel „Bund für Geistesfreiheit Bayern“ von Helmut Steuerwald und Heinz J. G. Gremer im „Historischen Lexikon Bayerns“ heißt es dazu:

„Der bfg Bayern finanziert sich hauptsächlich aus Mitgliedsbeiträgen, dazu kommen noch staatliche Zuwendungen (lt. bayer. Staatshaushalt 2018: 39.000 Euro) und Spenden. Neun örtliche Gliederungen agieren weitgehend autonom und vertreten 2016 insgesamt 5.339 Mitglieder (1999: 4.272; 2010: 3.870; 2015: 4.794).“

Im Wikipedia Eintrag des Bund für Geistesfreiheit Bayern heißt es dazu: „Der bfg Bayern erhält – wie mehrere kleine Religionsgemeinschaften – einen Staatszuschuss, den der Freistaat Bayern von sich aus gewährt.“

Dazu schreibt das Bistum Augsburg in einer Ausarbeitung zur Kirchensteuer („Leitfaden zur Kirchensteuer in der Bundesrepublik Deutschland. Wissenswertes zu ihrer Bedeutung, Erhebung und Verwendung namentlich im Freistaat Bayern, insbesondere im Bistum Augsburg mit Hinweisen zu den sog. Staatsleistungen“), dass der bfg Bayern das Gleiche macht, was er den Kirchen vorhält.

„Der Bund für Geistesfreiheit in Bayern besitzt jedenfalls seit Mitte 1992 antragsgemäß den Status einer Körperschaft des öffentlichen Rechts und ist dadurch berechtigt –wenngleich nicht verpflichtet–von seinen rd. 4.920 Mitgliedern eine „Weltanschauungsteuer“ zu erheben. Ausweislich des Bayerischen Staatshaushalts bezieht diese Körperschaft einen sog. Pro-Kopf-Beitrag in Höhe von rd. 7 € je Mitglied; eigentlich eine staatliche Dotation als Äquivalent für die von den Nationalsozialisten (NS) ersatzlos ausgesetzten Leistungen nach dem ehemaligen Seelsorgereinkünfte-Ergänzungsgesetz. [Art. 10 § 1 Satz 2 Abschnitt k und § 2,13 § 1,14 § 3 BayKonk] Diese Körperschaft besitzt und nutzt die nämlichen ‚Privilegien‘, welche sie auch der katholischen Kirche in Bayern vorhält.“

Der bfg-Augsburg, der am 8. Januar 1990 die eigenen Körperschaftsrechte verliehen bekam, schreibt zum Staatszuschuss unter: „Seelsorgegeistlichenpfennig und staatliche Zuwendungen an den bfg“, dass man für die Abschaffung dieser Zahlungen sei und die Annahme dieser Zahlungen durch den bfg Augsburg als Beitrag zur Unterstützung des Säkularisierungsprozesses zu verstehen sei.

„Erfreulicherweise nahm die Mitgliederzahl des Bundes für Geistesfreiheit Augsburg um über 100 zu, was auch finanzielle Auswirkungen hat, die kurioserweise mit dem ‚Seelsorgegeistlichenpfennig‘ zu tun hat, auf den hier näher eingegangen werden soll.

Tatsächlich erhielt die katholische Kirche Bayerns bereits im 19. Jahrhundert - zusätzlich zu allen anderen Privilegien - einen staatlichen Zuschuss zur Finanzierung ihrer Pfarrer. Als die Evangelischen gegen diese Bevorzugung protestierten, bekamen sie einen gleich hohen Pro-Kopf-Zuschuss. Nach 1945 dämmerte dem Kultusministerium, dass aus Gleichbehandlungsgründen auch alle kleinen religiösen oder weltanschaulichen Körperschaften den gleichen Zuschuss erhalten müssen, denn laut Grundgesetz darf der Staat keine Konfession bevorzugen. Derzeit beläuft sich der Betrag auf 6,84 Euro je bayerischem Mitglied, was bei den Kirchen 45 bzw. 15 Millionen Euro ausmacht und etwa 10 Prozent der Pfarrergehälter deckt.

Der Bund für Geistesfreiheit Augsburg kämpft - leider im Gegensatz zu manch anderem säkularen Verband - darum, diese Subventionierung abzuschaffen, weil sie sachlich durch nichts zu rechtfertigen ist und die weltanschaulich überhaupt nicht Organisierten benachteiligt. “

Dass sich die Weltanschauungsgemeinschaften in Bayern noch in einer ‚Klärungsphase‘ befinden, zeigt beispielhaft der historische Werdegang der (seit Juli 2019) „Humanistischen Vereinigung“, zu der sie selber schreibt, dass es nicht die erste Umbenennung sei: „Der HVD Bayern wird zur Humanistischen Vereinigung.“

„Für den Verband ist es nicht die erste Umbenennung seiner über 170jährigen Geschichte: Die frühere Freireligiöse Gemeinde wurde in den zwanziger Jahren des 20. Jahrhunderts zum „Bund für Geistesfreiheit“, 1998 wurde der bfg Nürnberg zum HVD-Nürnberg, 2011 dann zum HVD Bayern. Körperschaftsrechte genießt die Organisation seit 1927.“

5. Kirchensteuer / Staatszuschüsse

Nach Angaben der Altkatholischen Kirche in Bayern, deren „Präsident Pfr. Siegfried Thuringer als staats- und kirchenrechtliche Vertretung der alt-katholischen Kirche in Bayern“ innehat, gab es (ohne genaue Jahresangabe) Kirchensteuereinnahmen „von 693.628,79 Euro bei 2.915 Mitgliedern. Als Zuschuss des Staates für die Seelsorge erhielt die alt-katholische Kirche in Bayern 16.962 Euro.“ Damit belaufen sich die Staatszuschüsse für die Alt-Katholiken auf eine Größenordnung von 2,4 Prozent ihrer Kirchensteuereinnahmen.

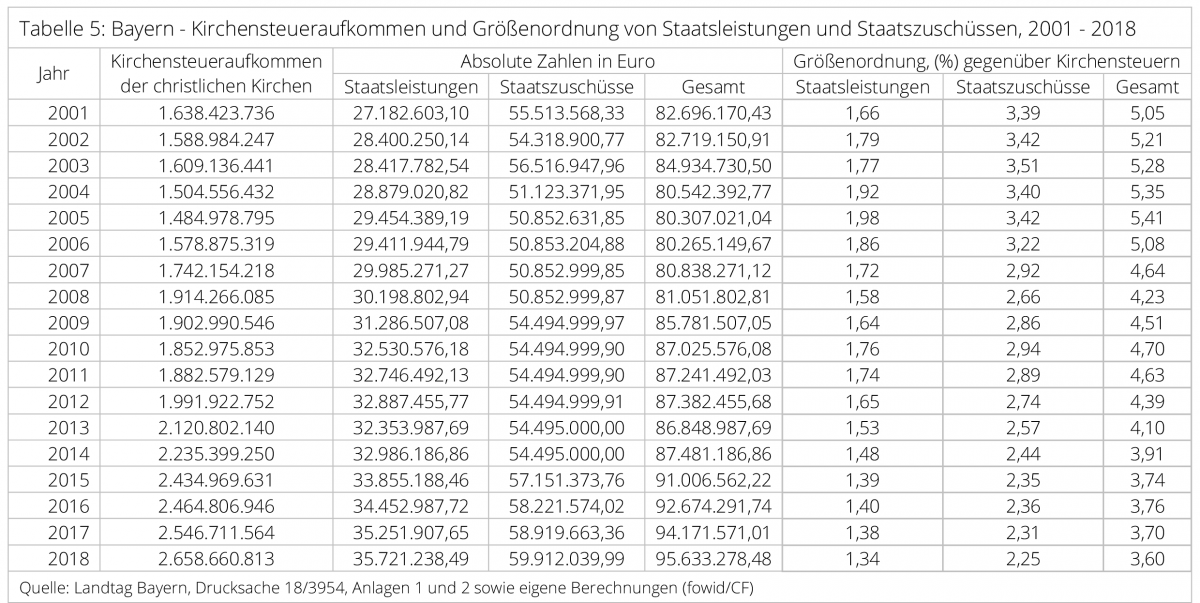

Diese Relationen gelten auch für die beiden großen Kirchen in Bayern. Eine Gegenüberstellung der Kirchensteuereinnahmen und der Staatsleistungen / Staatszuschüsse zeigt die geringe Größenordnung der Staatsleistungen (1,3 Prozent von der Größenordnung Kirchensteuereinnahmen), 2,3 Prozent der Staatszuschüsse sowie insgesamt 3,6 Prozent.

6. Zusammenfassung

Das Bundesland Bayern ist dabei kein Sonderfall. Diese Staatszuschüsse werden auch in anderen Bundesländern gezahlt, z. B. in NRW im Haushaltsplan 02 (Ministerpräsident) in der Haushaltsrechnung 2020 bzw. im Haushaltsplan 2021, wobei neben der röm.-katholischen und evangelischen Kirche noch die Jüdische Gemeinden genannt sind sowie die Altkatholiken, deren Zuschüsse als „gewohnheitsrechtlich“ begründet werden.

In Baden-Württemberg finden sich die Zahlungen (als Pauschalleistungen) im Einzelplan 4, Kap. 0455, Titel 684 05:

„Im Zuge der Gleichbehandlung werden die Regelungen hinsichtlich der Fortschreibung der Leistungen aus dem Evangelischen Kirchenvertrag Baden-Württemberg und der Römisch-Katholischen Kirchenvereinbarung Baden-Württemberg analog für die Beiträge an die kleinen Religionsgemeinschaften in Tit. 684 05 angewandt. […]

Die Beiträge an die kleineren Religions- und Weltanschauungsgemeinschaften sind wie folgt veranschlagt (in Tsd. Euro): 1.Alt-Katholische Kirche in Baden-Württemberg K.d.ö.R. 477,12 / Freireligiöse Landesgemeinde Baden K.d.ö.R. 139,33 / Die Humanisten Baden-Württemberg K.d.ö.R. 65,84 / Evangelisch-reformierte Gemeinde Stuttgart K.d.ö.R. 17,6 zus. 699,8. Die Leistungen werden grundsätzlich wie die Pauschalleistungen berechnet.“

Betrachtet man für Bayern nur die Staatszuschüsse nach Empfängern, so erhalten die beiden großen christlichen Kirchen 98 Prozent dieser Zuschüsse, die sechs „sonstigen“ Religionsgemeinschaften 1,9 Prozent sowie der drei Weltanschauungsgemeinschaften 0,1 Prozent.

Bezieht man auch noch die Staatsleistungen in Bayern in diese Zahlungen ein, so steigt die Gesamtsumme (in 2022) auf 104.473.000 Euro, von denen die beiden großen Kirchen 98,80 Prozent erhalten, die sechs kleineren Religionsgemeinschaften 1,16 Prozent und die drei Weltanschauungsgemeinschaften 0,07 Prozent.