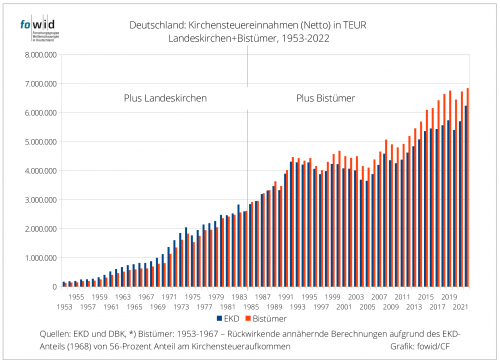

Kirchensteuereinnahmen 1953 - 2022

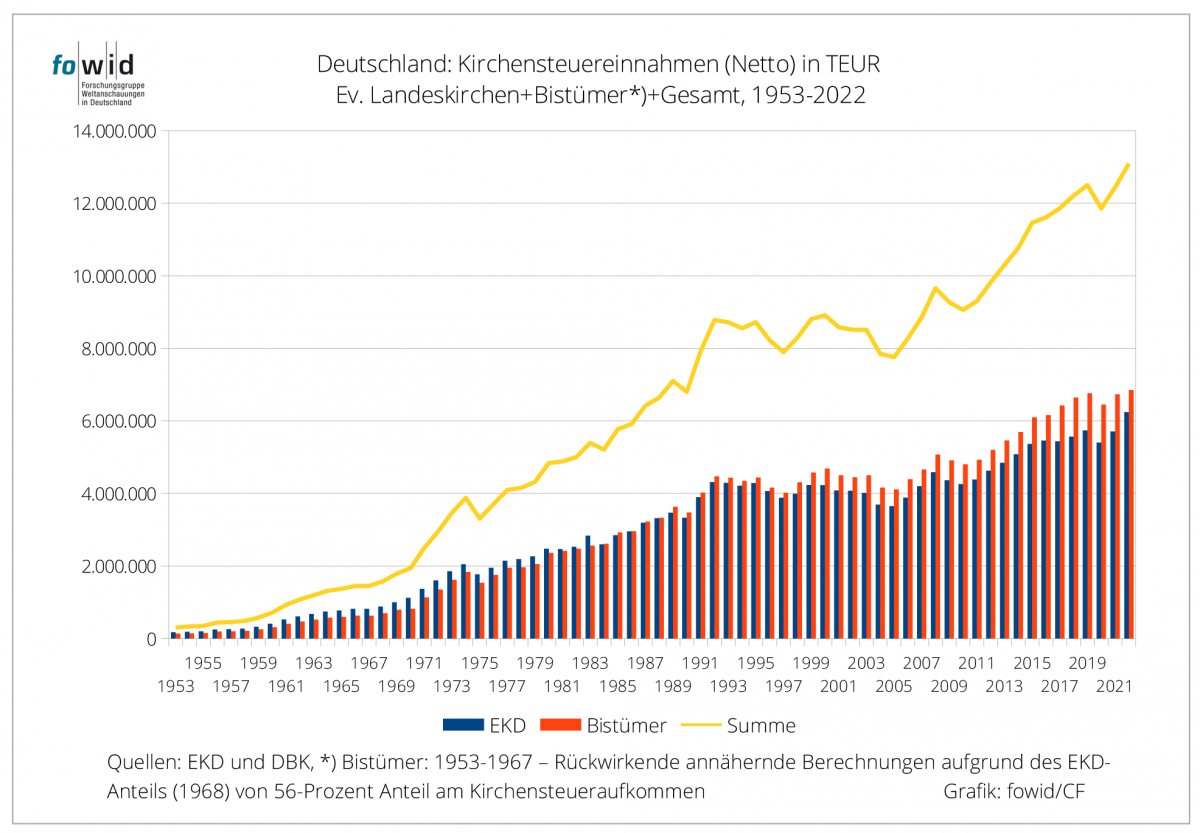

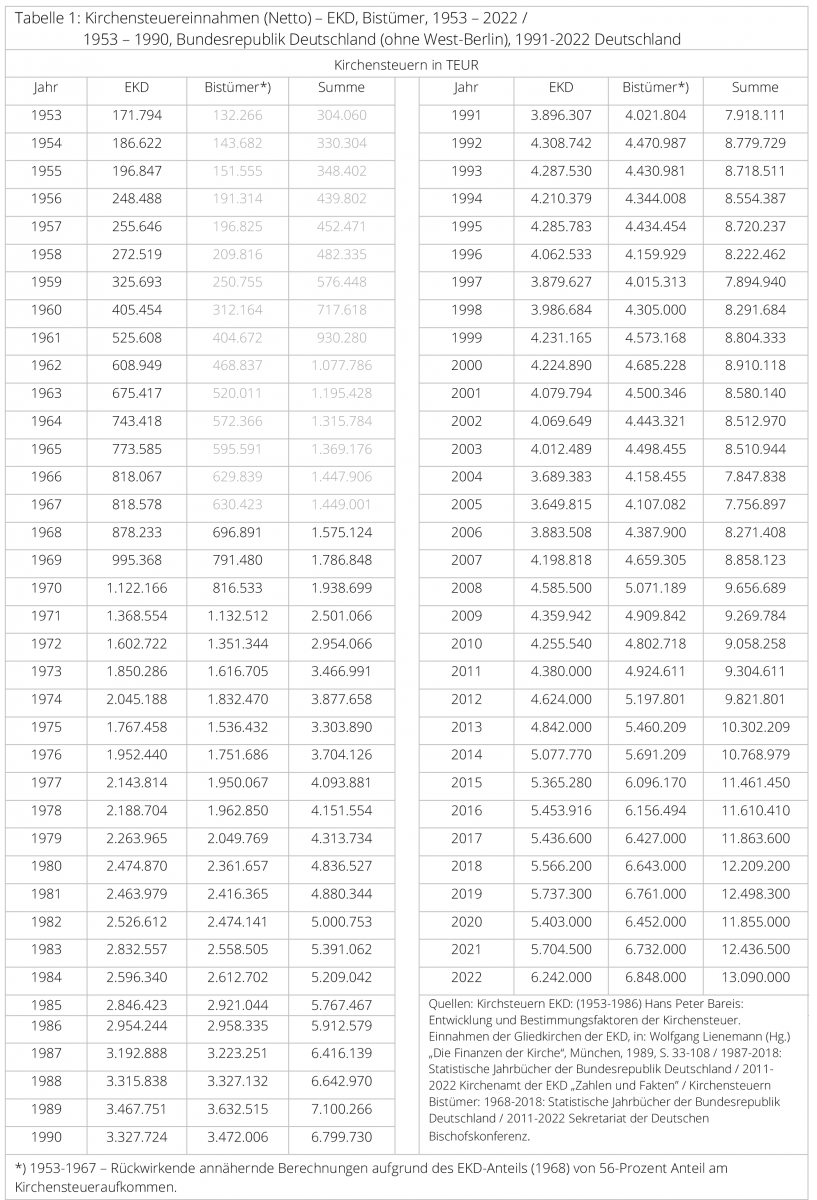

Die Kirchensteuereinnahmen sind rund 40 Prozent der Einnahmen der beiden großen ‚Amtskirchen‘ in Deutschland und belaufen sich 2022 auf 13 Mrd. Euro (13.009.000.000 Euro). Das ist der bisher höchste Kirchensteuer-Einnahmebetrag in der Geschichte der Bundesrepublik Deutschland und ist dennoch – in Anbetracht der ökonomischen und staatlich-politischen Einbindungen – nicht verwunderlich.

Von Carsten Frerk.

1. Kirchensteuern = Annexsteuern

2. Kirchenaustritte und Kirchensteueraufkommen

3. Staatliche Stützung der Kirchensteuern

4. Clearing / Solidarische Verteilung

5. Kirchensteuern und „Staatsleistungen”

6. Rückgang der Kirchensteuern

1. Kirchensteuern= Annexsteuer

Die Kirchensteuern in Deutschland werden als Annexsteuer (=Zuschlagssteuer) zur der zu zahlenden Einkommensteuer berechnet. Das heißt: Steigen die staatlichen Einnahmen aus der Einkommensteuer, steigen auch die Kirchensteuern, sinken die staatlichen Einnahmen aus der Einkommensteuer, sinken die Einnahmen der Kirchen aus der Kirchensteuer.

Die Katholische Kirche nahm 2022 netto 6,5 Mrd. Euro ein (6.848.000.000 Euro), die Evangelische Kirche netto 6,2 Mrd. Euro (6.242.000.000 Euro), zusammen 13,1 Mrd. (13.090.000.000 Euro).

Durch Annexsteuer kann man die Entwicklung des Kirchensteueraufkommens gleichsam als parallel zu den jeweiligen Veränderungen in der staatlichen Einkommensteuer betrachten.

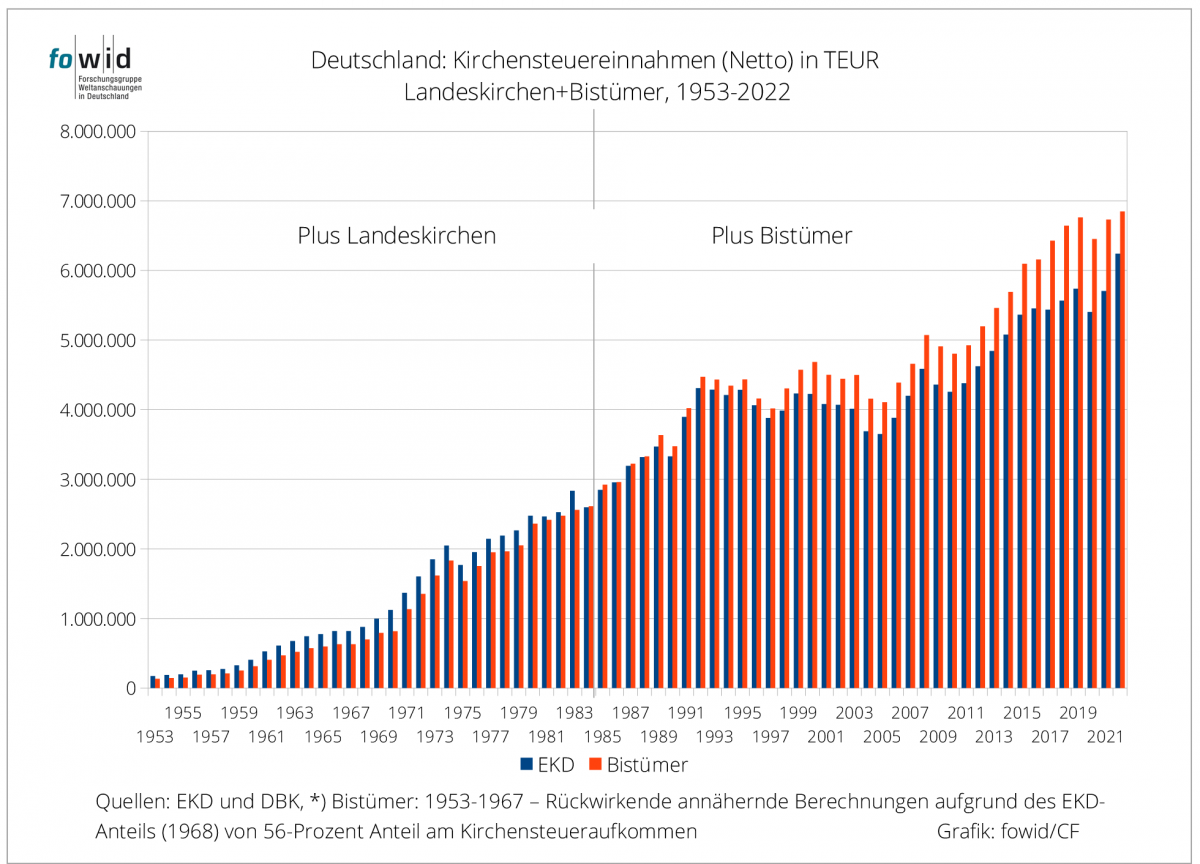

Die ‚Beschränkung‘ der Darstellung auf die evangelische und die katholische Kirche verdeutlicht, dass die EKD bis 1983 höhere Kirchensteuereinnahmen hatte als die Bistümer, die seit 1984 mehr einnehmen. Diese höheren Einnahmen der katholischen Kirche in Deutschland betragen von 2017 bis 2021 pro Jahr rund eine Mrd. Euro mehr als die Kirchensteuereinnahmen der EKD-Landeskirchen.

Bei den dargestellten Beträgen handelt es sich um die Netto-Einnahmen, d. h. die vereinnahmten Kirchensteuern (= Brutto) minus die rund drei Prozent ‚Hebegebühren‘ der Finanzämter für das staatliche Inkasso (Netto).

2. Kirchenaustritte und Kirchensteuereinnahmen

Eine nicht nur in den Medien gestellte Frage und Überschrift lautet: „Höchstwerte bei Kirchensteuern – trotz sinkender Mitgliedszahlen“. Diese Thematik wurde in dem fowid Artikel „Kirchenaustritte und Kirchensteuereinnahmen“ detailliert analysiert. Grundsätzlich kann man dazu sagen: Als Annexsteuer zur Einkommensteuer ist die Kirchensteuer mit allen Eigenarten mit der Einkommensteuer verbunden. Da die Einkommen/Einkommensteuern der zudem meist jüngeren Geringverdienenden nur langsam bzw. gar nicht steigen, die Einkommen/Einkommensteuern der zudem meist älteren Besserverdienenden aber deutlich ansteigen, werden die Einnahmeverluste durch die Austritte der zumeist Jüngeren durch die steigenden Kirchensteuern der zumeist älteren Kirchenmitglieder ‚verdeckt‘.

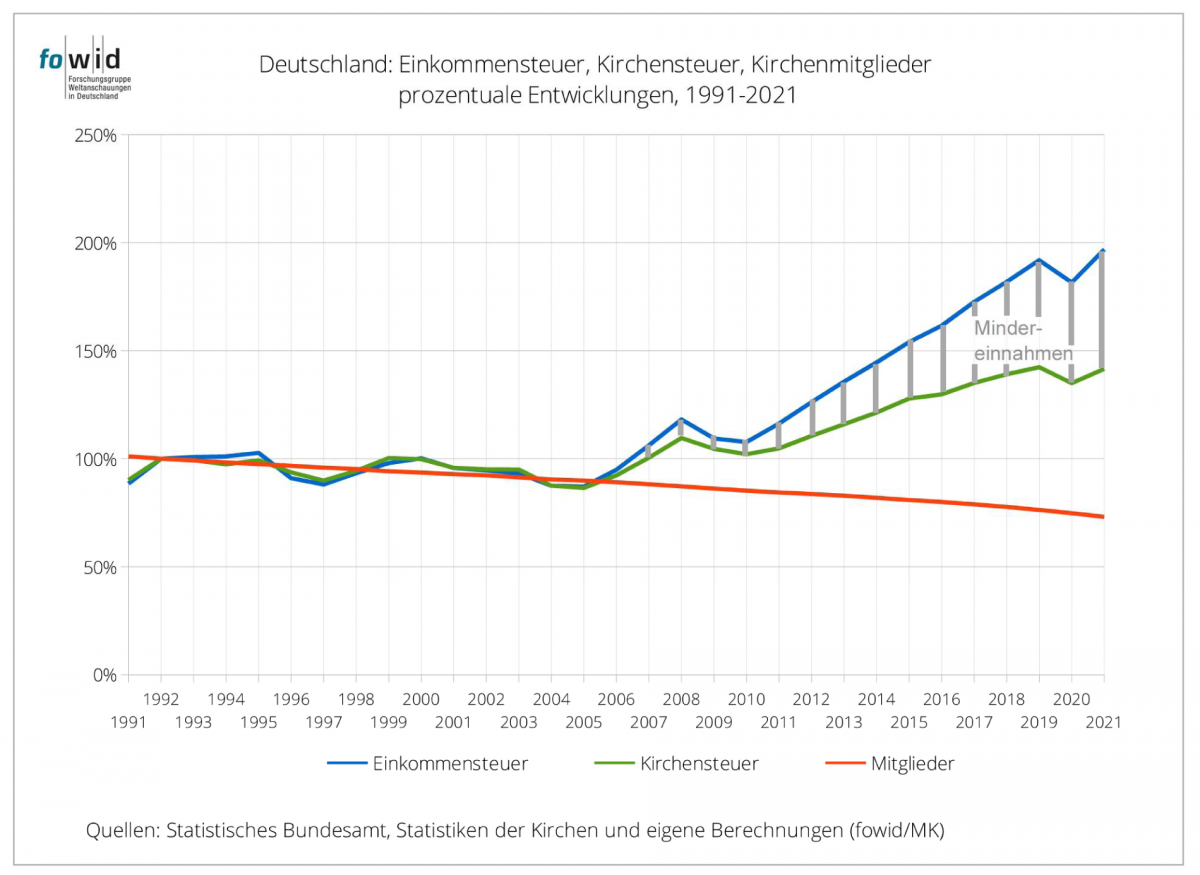

Betrachtet man die prozentualen Veränderungen bei der Einkommensteuer, der Kirchensteuer und den Mitgliederzahlen der Kirchen, so zeigt sich, dass von 1991 bis 2006 das Einkommensteueraufkommen und die Kirchensteuereinnahmen parallel verlaufen. Bis 2009 zeigt sich dann ein geringer Unterschied, ab 2011 wird dann die Diskrepanz zwischen festgesetzten Einkommensteuern und Kirchensteuereinnahmen zunehmend stärker.

Diese Grafik zeigt nun beide Phänomene gleichzeitig: zum einen den Anstieg der Einnahmen aus der Kirchensteuer, zum anderen - annäherungsweise - die Mindereinnahmen durch die Kirchenaustritte. Die jährlichen Mindereinnahmen werden kontinuierlich größer und summieren sich im Zeitraum 2003-2021 auf rund 39 Milliarden Euro bei Gesamteinnahmen, im gleichen Zeitraum, von 193 Milliarden Euro.

Auch der Rückgang des ‚Vorsprungs‘ der katholischen Bistümer in den Kirchensteuereinnahmen, der sich 2017 – 2021 auf jährlich rund 1 Mrd. belief, auf ‚nur noch‘ 600 Mio. Euro im Jahr 2022, dürfte mit den hohen katholischen Kirchenaustrittszahlen im Jahr 2022 zu tun haben.

3. Staatliche Stützung der Kirchensteuer

Die Kirchensteuern in Deutschland werden durch drei politisch-staatliche Maßnahmen gestützt. (Im fowid-Artikel „Subventionierung der Kirchensteuer, 1966-2022“ ausführlich erläutert.) Diese drei Maßnahmen sind 1. Steuerliche Absetzbarkeit der gezahlten Kirchensteuer, 2. das staatliche Inkasso der Kirchensteuer sowie 3. die kostenfreie Berechnung und Überweisung der Kirchensteuer durch die Arbeitgeber.

3.1.: Steuerliche Absetzbarkeit der gezahlten Kirchensteuer: Im „21. Subventionsbericht der Bundesregierung“ 2019-2022 (BT-Drucksache 19/32170) werden unter der steuerlichen Regelung „Abzug der Kirchensteuer als Sonderausgaben“ Einnahmeverluste für 2022 von 4.060.000.000 Euro konstatiert (42,5 Prozent der Verluste gehen aktuell zu Lasten des Bundes, 42,5 Prozent zu Lasten der Länder und 15 Prozent zu Lasten der Gemeinden.). Als Begründung heißt es: „Begünstigung anerkannter Religionsgesellschaften und ihnen gleichgestellter Religionsgemeinschaften aus kirchen‑ und sozialpolitischen Erwägungen. „Befristung: unbefristet.“

Diese Entscheidung beruht auf der Situation in den 1950er Jahren, als die Kirchen tatsächlich mit eigenen Mitteln z. B. die vielen Gemeindekrankenschwestern finanzierten, die nicht nur in der Krankenversorgung (Spritzen, Verbände, u.a.m.), sondern in Gesprächen mit den Patienten auch seelsorgerisch tätig waren. Diese Dienste sind mittlerweile alle in die Sozialstationen von Caritas und Diakonie übertragen worden und werden öffentlich finanziert. Insofern bestehen keine sozialpolitischen Gründe mehr dafür, das finanziell zu würdigen. Kirchenpolitisch hat es allerdings den Zweck, die Kirchenaustritte aus finanziellen Gründen ‚abzudämpfen‘.

3.2. Staatliches Inkasso der Kirchensteuer: Der Einzug der zu zahlenden Kirchensteuern mit der hoheitlichen Gewalt der Finanzämter ist nicht nur weltweit ein „finanzverfassungsrechtliches Unikum“ – dass der Staat für eine nicht-staatliche Organisation die Mitgliedsbeiträge‘ als „Bringeschuld“ beibringt – sondern auch höchst effektiv. Im Vergleich zu Österreich, wo mit dem Kirchenbeitrag ein ähnliches Finanzierungsmodell besteht, nennt der Staat den Kirchen nur die Kirchenmitglieder. Alles andere müssen die Kirchen (in Österreich weitestgehend die katholische Kirche) durch eigene Kirchenbeitragsstellen organisieren. (So werden in Österreich jährlich rund 90.000 Mahnbescheide verschickt. (Quelle: „Gottes Werk und unser Beitrag“.) Auf Deutschland übertragen wären das rund 900.000 Mahnbescheide.

Das Kirchenbeitragsaufkommen in Österreich belief ich 2020 auf 484 Mio. Euro, was 1:10 umgerechnet nur rund 40 Prozent des Kirchensteueraufkommens 2020 in Deutschland (11,9 Mrd. Euro) ausmacht.

Erfahrungen aus Österreichs besagen, dass die Kosten der Kirchenbeitragsstellen rund 20 Prozent des Aufkommens betragen, das wären auf Deutschland umgerechnet rund 2,4 Mrd. Euro. Diese Kosten erspart der deutsche Staat den Kirchen (für eigene Kirchensteuerämter) und erhält dafür eine ‚Hebegebühr‘ von rund drei Prozent = rund 400 Mio. Euro. Diese Inkassokosten abgerechnet, haben die Kirche eine Ersparnis von rund zwei Mrd. Euro.

3.3. Arbeitgeber: Die Finanzbuchhaltungen der Arbeitsgeber haben die Berechnung und Überweisung der Kirchensteuer ihrer als Kirchenmitglieder zahlungspflichtigen Mitarbeiterinnen und Mitarbeiter kostenlos auszuführen, da das eine Pflicht nicht für die Kirchen sondern gegenüber dem staatlichen Fiskus ist. Diese Arbeitsleistung wäre mit dem gleichen Aufwand wie die Hebegebühr der Finanzämter anzusetzen, mit 400 Mio. Euro.

3.4. Fazit. Fasst man diese drei Positionen nun zusammen: 1. Einnahmeverlust durch steuerliche Absetzbarkeit = 4,1 Mrd. Euro, 2. Ersparnis durch das staatliche Inkasso = 2,0 Mrd. und 3. Kostenlose Leistung der Arbeitgeber = 400 Mio., so ergibt sich als Summe 6,5 Mrd. Euro, eine Größenordnung der Hälfte des Kirchensteueraufkommens.

4. Clearing / Solidarische Verteilung

Die Kirchensteuern werden vom Arbeitsgeber berechnet und am Firmensitz an die zuständigen Finanzämter überwiesen (Betriebsstättenprinzip), die das dann an die Kirchen weiterleiten. Die Kirchen selber wollen aber die Kirchensteuern so verteilen, dass die Landeskirchen, in denen die Kirchensteuerpflichtigen mit Hauptwohnsitz wohnen, die entsprechenden Einnahmen aus der Kirchensteuer bekommen (Wohnstättenprinzip). Diese Umrechnung, Zuordnung und Verteilung nennt sich Clearing und wird von der katholischen Kirche durch den VDD (Verband der Diözesen Deutschlands) berechnet und organisiert.

Was kompliziert klingt ist auch kompliziert, dauert Jahre und kann durchaus zu Verwerfungen führen. So führten die Bundeministerien nach dem (teilweisen) Umzug der Bundesregierung nach Berlin die Kirchensteuer der kirchensteuerpflichtigen Mitarbeiterinnen und Mitarbeiter an das Finanzamt Berlin und das wiederum an das Erzbistum Berlin ab. Das hatte nun erfreulich hohe Einnahmen aus der Kirchensteuer aber übersah anscheinend, dass das Erzbistum Köln, in dem die meisten der Ministerialbeamten (aus vormals Bonn) noch weiterhin (bis zur Pensionierung und weiterhin) ihren Wohnsitz hatten, anspruchsberechtigt war, diese Kirchensteuer zu bekommen. Das war dann Teil der bekannten Finanzkrise und Überschuldung des Erzbistums Berlins 2003, als das Erzbistum Köln diese (rund 60. Mio. Euro) anforderte.

Ein einfacheres - und durchaus solidarischeres - Verfahren der Erhebung und Verteilung der Kirchensteuern wäre eine bundesweite Vereinnahmung nach Kirchenzugehörigkeit und dann die Verteilung der Kirchensteuereinnahmen auf die Landeskirchen und Bistümer nach der Anzahl ihrer Mitglieder. Da Verkündigung und Seelsorge ja eigentlich keine Frage der finanziellen Situation vor Ort sein dürfte, wäre das gleichsam ein solidarische Finanzausgleich zugunsten der ‚ärmeren‘, weniger finanzstarken Landeskirchen und Bistümer analog dem Finanzausgleich der Bundesländer.

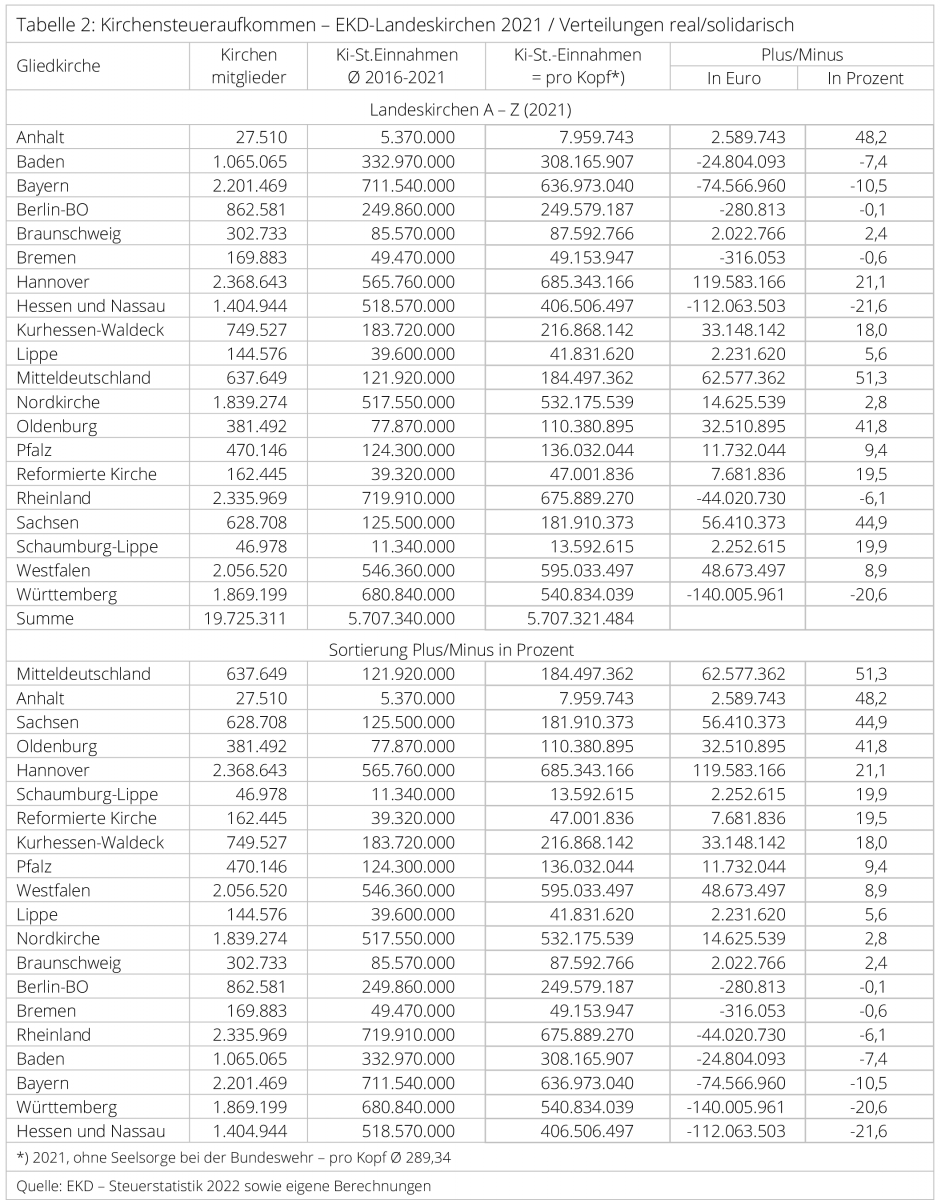

Mit einer Modellrechnung von Kirchensteuereinnahmen – nach der jetzigen Verteilung auf die Landeskirchen nach dem Wohnstättenprinzip sowie eine angenommene Verteilung nach dem pro-Mitglied-Prinzip – lässt sich prüfen, welchen Effekt das hätte. Grundlage dafür sind die Angaben der EKD im Bericht zur Steuerstatistik 2022.

Am Beispiel der Landeskirchen Ost zeigt sich, dass die staatliche Alimentierung („Staatsleistungen“) des „Kirchenregiments“ obsolet wäre, da diese (strukturell schwächeren) Landeskirchen durch einen derartigen innerkirchlichen Finanzausgleich bessergestellt wären. Aus den „Staatsleistungen“ erhielt 2021 beispielsweise die evangelische Kirche in Sachsen 27,8 Mio., aus einer Umverteilung pro Kopf 56,4 Mio., d. h. 28,6 Mio. Euro mehr über einen innerkirchlichen Finanzausgleich, als aus den „Staatsleistungen“.

Für die Bistümer sind solche Effekte als ähnlich anzunehmen. Eine Modellrechnung dafür ist jedoch nicht möglich, da die Bischofskonferenz und die Bistümer keine dafür geeigneten Zahlen publizieren.

5. Kirchensteuern und „Staatsleistungen”

Die Kirchensteuern haben nach den Regelungen von 1919, als die formale und finanzielle Trennung von Staat und Kirchen zu organisieren waren, die Aufgabe – nach dem Prinzip einer „Freien Kirche im freien Staat“ (Friedrich Neumann) – die finanzielle Freiheit der Kirchen vom Staat zu gewährleisten. Für die Zukunftssicherung der hinreichenden finanziellen Basis für die Kirchen wurde die reichsweite Einführung einer Kirchensteuer vorgesehen. Dazu schreibt die EKD im Thema: „Was ist die Kirchensteuer“?

„Die Kirchensteuer ist ein Beitrag der Kirchenmitglieder. Eingeführt wurde sie 1919 mit der Trennung von Kirche und Staat, um die finanzielle Unabhängigkeit der Kirche zu sichern.“ (Hervorhebung im Original)

Im fowid-Artikel „Staatsdotationen und Staatsleistungen“ sind diese Zusammenhänge thematisiert worden.

Dass der Staat sich aus kirchenpolitischen Erwägungen dazu entschloss, den höheren Klerus zu finanzieren und den niederen Klerus und die Emeriten zu bezuschussen bis das Kirchensteuersystem etabliert worden war, hätte aus verfassungsrechtlichen Gründen der Trennung von Staat und Kirchen zu dem Zeitpunkt beendet werden müssen, als die Einnahmen aus der Kirchensteuer höher waren als die staatlichen Alimentierungen. Das ist bis heute (2023 und 104 Jahre nach der Vorgabe der finanziellen Trennung von Staat und Kirche) nicht geschehen.

6. Rückgang der Kirchensteuern?

Welche Bedeutung die Kirchensteuern für die Finanzkraft der Kirchen haben, lässt sich für die evangelische Kirche beschreiben. Die EKD publiziert alle zehn Jahre, zuletzt 2014, einen Bericht aller Einnahmen und Ausgaben aller Organisationsteile (Kirchenamt der EKD, Landeskirchen, Kirchenkreise und Kirchengemeinden): „Werte mit Wirkung“. Die katholische Kirche verzichtet darauf, aber man kann davon ausgehen, dass die Größenordnungen in etwa vergleichbar sind.

Aufgrund dieser Übersicht werden die Einnahmen der gesamten EKD für 2014 auf 12,288 Mrd. Euro beziffert, von denen die Kirchensteuern, einschließlich Kirchgeld, 43,1 Prozent darstellen. Falls die Zahl der Kirchenmitglieder und der Kirchensteuereinnahmen sich bis 2060 tatsächlich halbiert, wie es eine Prognose beider Kirchen besagt, so ist das ein Rückgang der Einnahmen um 21,6 Prozent. Nicht mehr und nicht weniger. Das ist in 37 Jahren, also ein großer Planungszeitraum, auf den sich die Kirchen planvoll einstellen können.

Damit wird dann häufig in Verbindung gebracht, dass die Dienstleistungen von Caritas und Diakonie dramatisch verringert werden müssen. Das trifft nicht zu, da die Kirchen nur rund zwei Prozent der Kosten von Caritas und Diakonie aus ihren Kirchenfinanzen finanzieren. (Vgl. „Caritas und Diakonie in Deutschland“.)

Diese Zusammenhänge werden z. B. im Frühjahr 2023 auf einer Fachtagung der Konrad-Adenauer-Stiftung „Kirche und Geld“, die Herausforderungen der Kirchenfinanzierung thematisierte, von katholisch.de als: „Von Verhetzungspotenzial bis Caritaslegende: Die Kirchen und das Geld“ referiert. Die „Caritas-Legende“ ist ein Begriff und Buchtitel, mit dem der seinerzeitige katholische Kirchenrechtler, Prof. Horst Herrmann, 1993 ein Buch veröffentlicht hatte: „Die Caritas-Legende. Wie die Kirchen die Nächstenliebe vermarkten“. 1993.